一直聚焦做商業地產的寶龍地產(01238-HK),似乎也耐不住「小火慢熬」的賺錢模式。公司自2016年開啓賺錢快的住宅開發模式,銷售額有了突飛猛進的發展。

不過從現下房地產行業大環境看,寶龍地產這個策略調整能持續多久?公司又如何解決高負債問題?

掉隊的寶龍地產,轉靠開發住宅拉動業績

曾比肩萬達的寶龍地產,是商業地產佼佼者。

公司成立於2003年,是較早涉足商業地產領域的閩係房企。2009年公司在香港上市,更是打開海外融資大門,將品牌推向廣闊平台。

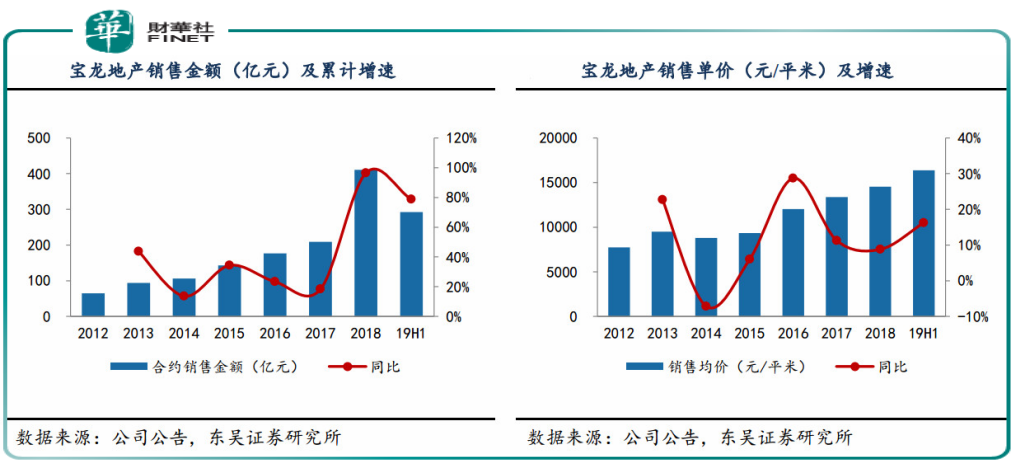

不過近年來,寶龍地產在行業有掉隊嫌疑。公司合約銷售額在2016年以前一直維持在200億元以下水平。

不過自2016年起,寶龍地產似乎「開竅」,不僅使出前所未有的力氣增加土儲,還加快住宅開發力度。

從公司新近公佈的2019年中期業績看,今年上半年,寶龍地產連同聯營、控制實體實現合約銷售額292億元,同比大增78.7%。其中,住宅銷售額佔比高達80%。

其實公司銷售額回暖是從2017年開始的,當年公司合約銷售額突破200億增長瓶頸,達到2019億元。2018年更是邁上一個新台階,銷售額達410億元,同比近乎翻一番。

銷售發力、結轉放量,有力地拉動寶龍地產業績。2019年上半年,公司實現營業收入122.5 億元,同比增長32%;實現歸屬於上市公司股東淨利潤18億元,同比增長38%。

其中物業銷售貢獻佔比營收85.7%,進一步具體到住宅銷售為營收貢獻約74億元,佔營收比重60.7%。而2016年同期住宅僅為營收貢獻25.8%。2016全年看也僅佔27%。

這意味著,2016年還在靠商業地產拉動業績的寶龍地產,已經轉而投向住宅開發懷抱。隨著近年銷售水漲船高,地產開發結算放量,成為二次驅動業績的有力引擎。

近兩年瘋狂補充土儲,導致融資成本上升,侵蝕淨利潤

2016年改變發展策略的寶龍地產,三年多來業績已有較大起色。

嘗到甜頭的寶龍地產也以前所未有的力度補充土儲。

作為閩係房企,公司卻極為看好長三角地區。公司採取以上海為中心,深耕長三角的發展策略。比較有名的就是寶龍「1+6+N」發展策略。

1是指上海,以上海為中心。6是指6座重點城市,蘇州、杭州、南京、寧波、廈門及福州,N 是其他城市。

自 2016 年以來,公司加大拿地投入力度。2016年,寶龍地產在上海、杭州、蘇州等城市獲得13幅土地。截止2016年末,公司土地儲備建築面積約為1320萬平方米。

時間移步到2019年6月末,寶龍地產土地儲備總建築面積就飙升至2440萬平方米。三年多的時間里增長85%。

從公司現存土儲看,大都是商住兩用優質地塊。這種地塊不僅交通便捷,而且配套較齊全,有較好的保值性。

從公司往績銷售價格看,寶龍地產的房子售價不菲。拿今年上半年來說,公司已售物業均價達一萬六以上。

土儲大躍進的同時,公司的槓桿也一直處於高負重狀態。財報顯示,截至2019年6月底,寶龍地產總負債攀升至1082億元,比2018年末992億元增加約90億元。

於2019年6月30日,公司借款總額約為495.94億元,同比去年443.96億元增長11.7%。而隨之而來的借款成本增速卻是借款增速的一倍之多。

今年上半年寶龍地產借款成本達16.90億元,比2018年同期增加35.4%。由於2019年上半年資金市場變動,公司實際貸款利率由2018年上半年約5.95%上升至2019年約6.24%。

利息支出是一家企業財務費用的大頭,支出過高存在侵蝕公司淨利潤的風險。例如,公司2018年歸母淨利錄得28.37億元,同比2017年減少約15%。

而公司2018年總利息支出約29.58億元,較2017年20.23億元猛增約46.2%。利息支出佔歸母淨利潤比重達104%。

分拆寶龍商業上市,淨負債率下降至91.4%

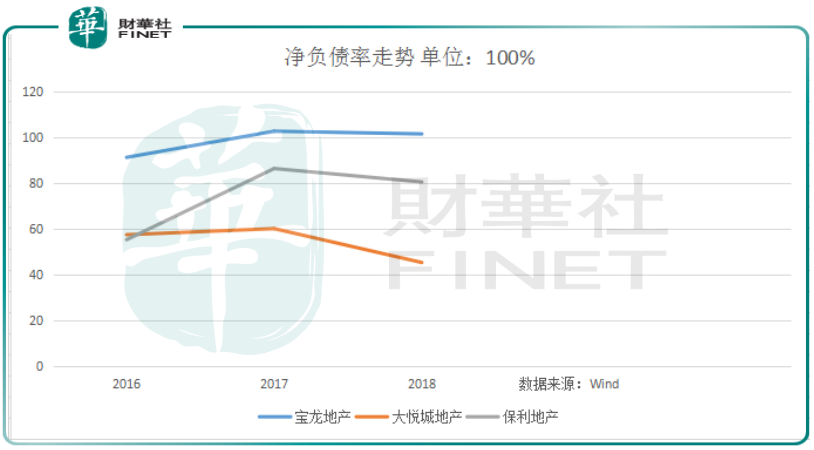

綜上來看,雖然寶龍地產銷售額、營收都企穩回升,不過公司的高負債一直是難以解決的長期問題。

Wind數據顯示,對比寶龍地產、大悅城地產、保利地產三家中國商業地產領域帶頭企業,大悅城地產、保利地產都已經較好控制淨負債率,並在2018年呈下降趨勢。

而寶龍地產淨負債率則一直居高不下,2018年至升維持平穩趨勢。

出於多方面考慮,寶龍地產新近祭出大招。公司於2019年3月25日將商業運營、物業管理服務兩大業務分拆成立寶龍商業。

並在新商業公司成立僅5個月後,向港交所遞交招股書,謀求上市。有業内人士分析,寶龍商業若能上市,不僅能強化商業運營服務等新業務,還能為寶龍地產打開新的融資渠道。

不過同寶龍地產一樣,寶龍商業也是負債累累。招股書顯示,2016-2018年,公司資產負債率分别約為99.1%、94.5%、89.4%,遠高於行業平均水平。

對此,寶龍商業招股書解釋稱,獲取銀行借貸時,我們是寶龍集團一部分,並未有任何分拆計劃。

根據當時寶龍集團内的整體資本管理,考慮到我們具備的財務資源,由我們獲取該等銀行借貸較為合適。

在分拆寶龍商業財務期内,寶龍地產淨負債率比2018年底微降至91.4%。

由此看見,寶龍商業之於寶龍地產,不管是以前、現在,還是未來,都有舉足輕重的作用。若其能成功上市,不僅是寶龍地產對抗現調控的有力舉措,更是其決勝未來的關鍵一步。