前言:

當下的内地市場,打破互聯網巨頭的壟斷究竟有多難?無論是電商、還是社交,亦或是簡單地吃喝玩樂……想在阿里、騰訊、美團手里搶奪市場太難。而即便有奇迹發生,有企業能夠站出來,但是面對技術實力,多元產業佈局的巨頭們而言,要想活下去,太難!

9月5日,拼多多市值收報405億美元,首破400億美元大關。而截至9月10美股收盤日,拼多多市值已連續數個交易日維持在400億美元以上。排名僅在阿里、騰訊(00700-HK)、美團(03690-HK)、京東之後,坐穩了内地第五大互聯網公司的位置。

這家發迹於下沉市場的互聯網電商平台,成立僅4年左右的時間,便在阿里巴巴、京東之外,成長為獨立的電商業第三極。不僅順利地從「貓狗」嘴里搶出來一大片市場,而且在2018年海外上市之後,在小米、美團早早跌破發行價後,拼多多股價較發行價已上漲超80%。

不過,相較於阿里巴巴、京東、騰訊等早已多元佈局營收領域,發力技術創新,拼多多骨子里依然還只是一家靠營銷驅動的企業。而能否在電商營銷之外,找到另一個營收增長引擎,能否直面阿里、京東們的技術競爭,將決定拼多多市場有多大,甚至是能夠撐多久!

「玩法」創新之外,「貨」、「技術」乏善可陳

事實也正如此,而且,如果我們細究整個拼多多的發展歷程,也就不難發現,「玩法」創新之外,機遇的把握也是拼多多能夠崛起的一個重要原因。

當下的中國經濟正處於由低端產能的過剩,向高新技術產業轉進的變革之中;與此同時,當下經濟發展的另一個突出的時代特徵便是消費升級。如此,合理的解決低端附加值產品的產能過剩是當下經濟發展中著重要解決的問題。

此外,國際貿易保護主義的擡頭,導致海外市場出口受限。如此,讓更多的人納入到消費市場,進一步釋放農村地區、鄉鎮地區的購買力成為了必然趨勢。

正是在這樣的契機之下,拼多多在稍縱即逝的窗口期,借助創新玩法,將微信流量和移動互聯網電商平台巧妙地結合,最大限度地將社交電商的潛力發揮到了極致。

而這所謂的窗口期正是智能機在農村地區的普及,微信用戶在廣大的「下沉市場」迅速普及。根據添信資本一份數據調查,2017年,移動互聯網滲透率為54.10%,越來越多的農村地區的消費者成為網購的成員。

最開始的時候,拼多多是借助「病毒式」傳播的辦法,通過鼓勵微信群拼團進行傳播。於是在這一時間,「拼得越多,價格越便宜」就在各個微信群火熱的傳播起來。「幫我砍一刀」,順便再下載一下拼多多APP就這樣逐漸多了起來。

根據2019年5月7日,極光大數據發佈的《2019年Q1移動互聯網行業數據研究報告》中所披露的數據,拼多多在四線及以下城市的用戶滲透率要比京東、淘寶更高。而這一部分人群,除了剛進入線上購物圈子的人群外,還有一些收入較低,對價格相對敏感的消費群體。

也正是如此,在很短的時間内,借助社交裂變,拼多多平台很快就積累了3億多用戶。不能不說,在流量獲取成本居高不下,新流量拓展趨於匮乏的當下,拼多多選對了目標,也找對了「玩法」和路子。

單從這一點來看,拼多多做的要遠比京東好。或者說,正是因為京東沒有利用好微信等社交流量,才給了拼多多一個可乘之機。這個看似簡單的分享、拼團砍價模式,恰恰就是拼多多激活微信流量優勢的殺手锏,成為平台崛起的關鍵!

不過,對於拼多多而言,營銷手段永遠不會,也不應該成為其自身商業模式的核心。或者說,背離了產品、平台服務這些基本點,單純地講求營銷手段是很難謀長遠的。

這一點,可以從拼多多的低價,以及產品本身的狀況上看出端倪。

儘管借助社交拼單,形成大量的交易數量,在某種程度上省去中間交易和中間商,極大地降低了商品價格,但是,生產和流通本身就是商業發展所不可缺少的環節。拼多多模式下所謂的節省中間商,不過只是減去了中間商的差價,物流、存儲等多個環節依舊沒有省去。

而且,即便是省去的所謂「中間商賺差價」,也不過在某種程度上轉變為了廠家給予拼多多的代銷費用和平台入駐費。這種只看重某個生產環節,卻忽視產業鏈條成本控制的營銷模式很難站住腳。

從廠商的角度來看,現階段還很難做到圍繞著拼多多專門投資設廠。既要搞生產,還要聯係物流,這是與社會分工提振效率相違背。而即便是全部產品都依靠拼多多平台來銷售也是不現實的,拼多多用戶規模以及服務體係上不能夠撐得起如此大的銷量。

如此,很多時候用戶在購買物品時都會出現貨物缺損問題,而通過媒體爆料來看,很多貨物都是工廠庫存,甚至是一些中間商所放棄的積壓的殘次品,這些產品很難保證質量。相較於天貓、京東們強調的提升產品質量,從消費者體驗上來看,拼多多模式並不可取。

「假貨」的標簽,很難形成忠誠用戶

積壓貨、庫存還好說,畢竟很少會涉及的質量問題。但是,殘次品以及一些仿造品性質可就不一樣了,這嚴重侵犯了消費者的權益。

2018年7月,拼多多赴美上市。但是不久後,創維集團(00751-H)便發佈公開聲明,要求拼多多停止假冒產品的銷售。關於拼多多「山寨」、「假貨」的問題,格力、美的等多家電器企業都曾遭遇過。

緊接著,2018年8月,拼多多平台發起了一場「雙打行動」。從8月2日至8月9日,短短的8天時間内,平台累計下架商品430萬件,強制關閉商鋪1128家。此外,拼多多還公佈了「打假」公開舉報郵箱,集中整治假貨和「山寨」問題。

對此,有拼多多高層指出,要解決這一問題平台需要長期堅持「打假」,而這一過程可能會持續三年,甚至更長。黃峥的表態更直接,山寨問題和假貨問題都有,除了「打假」,拼多多還需要把眼光放的長遠一些,推進產品升級。

儘管如此,在2019年4月,美國貿易代表辦公室(USTR)依然還是將拼多多列入惡名市場名單。對此,USTR給出的解釋是,拼多多平台上山寨品牌橫行,假貨數量龐大,而且拼多多平台對外所宣稱的監管措施並沒有解決問題。

與之相呼應,2019年5月,美國福佈斯雜志同樣撰文抨擊拼多多平台嚴重的數據造假、假貨橫行等問題。受此影響,拼多多市值曾一度出現較大的下滑。

在國内,關於拼多多平台上假貨、山寨等問題的報道已經非常多。而在企查查平台上,拼多多所涉及的法院公告共有358條,其中多數為「網絡購物合同糾紛」,而已公佈審判結果的案件調查中,拼多多敗多勝少。

此外,根據中國裁決文書網所披露的信息,拼多多平台上所售產品曾與美的、361、創維等一眾生產廠商均出現過法律糾紛。其中,多是以生產廠商以拼多多平台縱容售假、涉嫌商標侵害等緣由提起上訴。而就審判結果來看,拼多多已經歷多場敗訴。

對於拼多多而言,打假是一個長期的工作,短時間内很難做到根除。不過,拼多多品台用戶可不會給拼多多太多的時間。

根據拼多多所發佈的2019年二季度財報,平台總營收為72.9億,而截至今年6月30日止的前12個月,拼多多年度活躍買家數為4.832億。換言之,2019年二季度,平均每個用戶每月花在拼多多上的開支只有5元多一點。

值得注意的是,相較於2018年6月30日止的前12個月平台3.436億的活躍買家數量,2019年活躍買家數量增幅僅為40.63%,活躍用戶增速呈快速下降趨勢。

儘管拼多多在財報中強調平台淨虧損已經減少到10億元左右,但是,淨虧損減少的同時,企業毛利率有所下降,從全年同期的85.68%降至78.12%。換言之,拼多多平台淨虧損的減少,源於企業營收的增加,但營收的增加卻並未帶來企業利潤率的提升……

這對於拼多多而言非常危險,因為就目前來看,拼多多的用戶基本來自内地,海外用戶並不多;此外,拼多多所涉及的營銷領域有限,除了電子商務之外幾乎沒有其他的營收來源。如果平台用戶增速下降,且消費意願出現下滑,那麽拼多多這個400億美元的故事就很難繼續在講下去。

低價補貼,拼多多還能堅持多久

當然,在用戶規模增長速度下滑,平台用戶消費意願降低之外,拼多多持續、大手筆的低價補貼究竟還能持續多久?一直以來都是關係到平台能否繼續發展的關鍵因素之一。

這一點非常清楚,例如,在拼多多上,1塊錢、2塊錢就能買到很多兒童玩具,而且還是包郵給送到;而平台上很多食品、衣服價位在10元、20元的不勝枚舉……此外,在6月18日,拼多多還聯合多家品牌廠商推出「百億補貼」的大計劃,這些都需要大量資金支出。

作為一家初創企業,拼多多能夠拿出這些補貼,無外乎是如下幾個渠道:品牌供貨商主動讓出來的利潤,打價格戰;平台融來的錢;假貨,本來就不值那麽多錢……

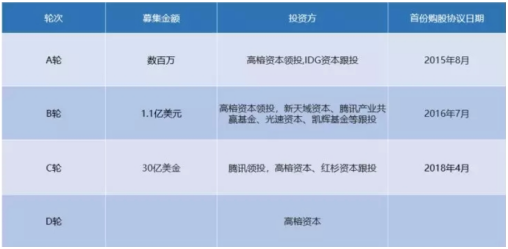

而援引第三方機構國泰君安披露的數據,2015年至今,拼多多已進行了多輪融資,累計融資31.1億美,最近一次融資發生在2018年4月。2018年7月赴美上市,擬定的最高融資規模為18.7億美元。三筆融資合計不超過50億美金,約為350億人民幣左右。

根據拼多多2019年二季度財報披露的數據,僅在二季度,拼多多用於市場推廣和銷售的費用就達到了61.037億元人民幣(下同),較2018年同期的29.707億元增加了105%;較2019年一季度的48.893億元增長了月25%。

![]()

如果將市場銷售和推廣費用與平台營收進行對比,拼多多的每賺入1元,用在補貼、推廣上的費用成本大約是0.837元。相比之下,2019年二季度,阿里這一數據大約為0.093元,京東則是0.037元。

也正因為如此,拼多多一直以來都是處於虧損狀態。2019年二季度,拼多多淨虧損超10億元。一方面是投資人大手筆的資金投入,而另一方面則是持續高漲的用戶補貼。

尤其值得注意的是,截至今年6月30日止的前12個月,拼多多平台單季用戶增長幅度一直呈現出下滑趨勢。這說明拼多多依靠補貼、推廣等途徑獲客、提升營收的邊際效應正在降低。不過,考慮到拼多多平台本身用戶平均消費金額遠低於京東和阿里,短期内,拼多多用於平台推廣和銷售的費用恐很難降下來。

不過,相較於持續上漲的費用支出,2019年,拼多多平台的毛利率已經由2018年二季度的85.68%降低到2019年二季度的78.12%。營收增加的情況下,拼多多支出增長的速率高於平台營收增長的速率。如果不能夠對目前這種持續的高補貼策略進行調整,那麽拼多多可能會持續這種增收不增利的怪圈子。

而且,隨著拼多多的崛起,互聯網巨頭對於下沉市場的競爭正在加劇。根據京東披露的財報數據,2019年二季度,京東有70%的新增用戶來自下沉市場。

對於這一點,拼多多戰略副總裁九鼎曾表示,2019年下半年,拼多多將繼續擴大讓利和補貼力度。畢竟誰也不知道,如果沒有了補貼,拼多多不再那麽「超便宜」,平台是否還能保持那麽高的用戶留存和營收。

缺乏技術,佈局乏力,終究要被阿里、京東們淘汰

而這也從另一個方面說明,相較於京東、阿里在多個行業的完整佈局和技術積澱,拼多多除了「價格優勢」外,幾乎可以說是乏善可陳。尤其是在眼下各電商平台競爭不斷加劇的情況下,拼多多的「好日子」恐怕真的的不多了。

以拼多多今年1月份以來大力推進的「新品牌」計劃為例。根據這一計劃,拼多多未來將扶持1000家覆蓋各行業的工廠品牌,幫助這些企業更好地觸達消費群體,刺激消費需求的增長,以最低的成本扶植優質品牌。

此外,自2018年7月上市以來,拼多多一直致力於在國家鄉村振興和扶貧戰略大背景下推進「多多農園」項目,尋找知名的品牌供應商。事實上,無論是「新品牌」計劃,還是「多多農園」項目,都可以看出拼多多對於上遊產業整合的期望。

與之相比,阿里、京東們的佈局可謂是全方位的。

2019年,阿里提出了「A100」計劃,將建立一個新的商業操作係統,幫助合作夥伴走向全流程、全方位的數字化經營。不同於拼多多簡單地將上遊生廠商進行整合,阿里更看重的一套係統的輸出。

事實上,早已經開始佈局ToB業務的阿里巴巴,目前已經實現在品牌、營銷、渠道、内容、數據、AI、雲計算,以及線上支付等多個領域對企業提供係統性的服務,將大量的企業納入到自身的商業生態中來。

同一時期,京東同樣借助於京東數科持續進行發力,在農業、製造業、金融等多個行業提供切實可行的解決方案和技術。如京東數科提供的「豬臉識别」技術不僅將一係列養殖場納入到自身產業鏈條,而且還幫助這些養殖企業提升了效率、節約了成本。

而在技術佈局之外,阿里、京東早已著手新零售業務,包括盒馬生鮮、京東小店等線下門店資源。在物流領域,與單純地依靠第三方物流的拼多多不同,菜鳥快遞、京東物流的高效和專業,無疑讓拼多多在競爭上更加吃力。

表面上看,這是企業之間格局的競爭,實際上,這是不同平台之間技術差距的體現。正是擁有雲計算、大數據、AI等技術能力,才允許阿里、京東們在更高的層面對平台的產業鏈進行整合,而這恰恰是拼多多所不具備的,甚至可以說是基因里欠缺的,畢竟,從拼多多崛起至今,拼多多尚未在技術端有較大的動作。

顯然,相對於拼多多簡單的資本(可能還沒有)、流量扶持,阿里、京東們一整套的產業扶持方案更具誘惑力,也更能夠解決上遊廠商們的實際需求。

在阿里、京東之外,一向低調的蘇寧同樣也針對下沉市場進行了大規模的佈局。首先是打出「正品拼購」的旗號,憑借自身線下銷售的渠道優勢,蘇寧採用「原地直採+極簡供應鏈」的模式,儘最大可能實現正品低價。

此外,自2017年以來,蘇寧線下零售雲店已經超過3700家,覆蓋1000多個縣鎮。如此,在保證正品低價下沉到鄉村市場的同時,還可以實現蘇寧服務的下沉。而根據2019年二季度財報披露的數據,截至2019年6月,蘇寧拼購已累計了1.5億存量買家和35萬活躍商戶,平台拼購訂單半年時間内增長了2100%。

如此,在缺乏技術競爭力,線下實體資源幾乎為零的情況下,面對電商巨頭們的不斷滲透,拼多多獲勝的概率太低。

2019年6月,北京師範大學互聯網發展研究院發佈《2019中國互聯網企業社會責任研究報告(1)》。報告中依據「社會價值」「產品/服務責任」「企業家責任」「責任管理」「企業公益」「負面影響」等六個維度對110家互聯網企業社會責任發展現狀進行評級。

根據評級結果,拼多多僅得分30.86,在電商行業中排名墊底。這也說明,拼多多想獲得市場的認可,任重道遠。

結語:

應該說,隨著互聯網經濟進入下半場,内地市場已經沒有了電商平台從「0到1」發展的土壤。拼多多如果還想著按部就班地遵循阿里、京東們的發展足迹來成長,幾乎是不可能。、

對於互聯網電商平台而言,當下誰能控制住ToB市場,誰就能夠在未來的競爭中掌握更多的商品資源,控制平台成本,甚至是掌握產品的定價權。也正因為如此,阿里、京東們加緊佈局ToB產業鏈,這與拼多多ToC大額補貼是截然相反的。

而ToB產業鏈的佈局有需要有強勁的平台技術作為支撐,這一點拼多多顯然還不具備。更為嚴峻的是,加大研發投入便意味著補貼的減少,這樣的財務負擔恐怕拼多多很難承受。