截止今日,所有港股券商2019年上半年業績報已經出爐。由於2019年A股市場回暖,經紀業務大好,業績表現亮眼,一掃上年度陰霾,大部分券商淨利潤同比大增。

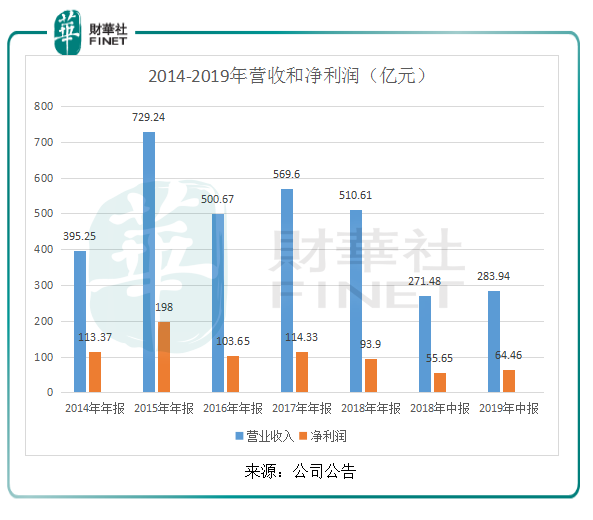

中信證券(06030-HK、600030-CN)作為券商行業多年的老大哥,地位穩固,營收和淨利潤依舊取得全券商第一。2019年上半年,營業收入同比增長4.59%至283.94億元(單位:人民幣,下同),淨利潤同比增長15.83%至64.46億元。

收入結構均衡,投行業務強勁

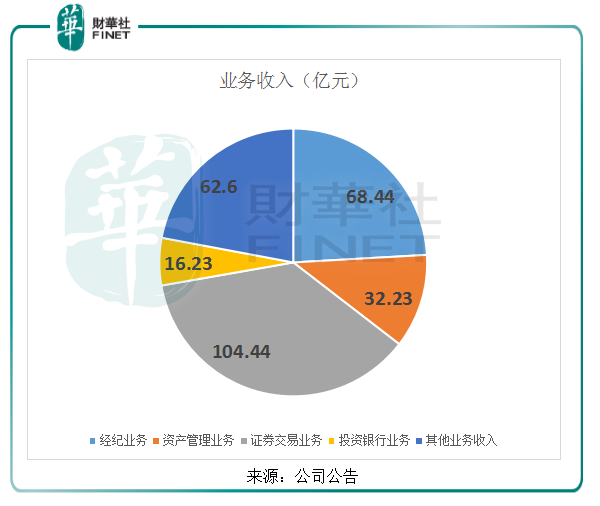

分業務來看,中信證券收入結構較為均衡。2019年上半年,經紀業務收入同比增長0.57%至68.44億元,資產管理業務收入同比下降7.33%至32.23億元,證券交易業務收入同比增長3.76%至104.44億元,投資銀行業務收入同比增長0.62%至16.23億元,其他業務收入同比增長20.71%至62.60億元。

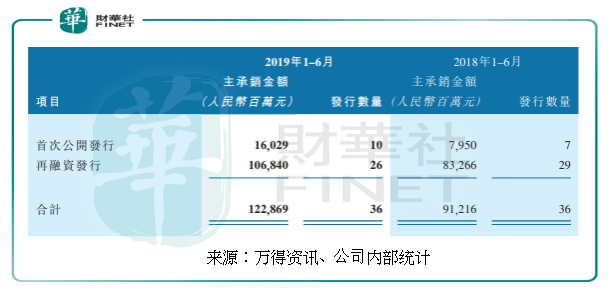

投行業務強勁。2019年上半年,A股承銷金額(含資產類定向增發)人民幣6,103.05億元,同比下降13.45%。中信證券完成A股主承銷項目36單,金額達1228.69億元,同比增長34.7%,大超市場平均水平,市場份額20.13%,取得市場第一。其中,IPO主承銷項目10單,主承銷金額人民幣160.29億元;再融資主承銷項目26單,主承銷金額人民幣1,068.40億元。公司主承銷各類信用證券共942只,金額達4528.69億元,市場份額4.92%,債券承銷金額、承銷支數均排名行業第一。

市場環境轉暖,經紀業務增速低於行業水平

截至2019年6月30日,公司的個人客戶累計超850萬戶,一般法人機構客戶3.6萬戶,託管客戶資產超過5萬億元,代理股票基金交易總額高達8.2萬億元。

2019年上半年,上證指數上漲19.45%,深證成指上漲26.78%,創業板指上漲20.87%,全體券商經紀業務轉好。據機構統計,上半年全體券商證券經紀業務淨收入平均同比增長率接近20%。雖然上半年市場轉暖,個人投資者活躍度提升,但中信證券的客戶結構以機構客戶為主,成交彈性偏弱。公司經紀業務收入68.44億元,同比增長0.57%,遠低於行業平均水平。

看天吃飯魔咒難逃

「看天吃飯」是證券行業流傳的一句老話。意思是股票市場行情好,證券行業才能有好的業績。即使是證券老大哥,也避免不了。

借助於2015年A股牛市,中信證券營收和淨利潤達到近幾年最高水平,2016年熔斷之後,市場進入震蕩時期,交易量極度萎縮,中信證券營收和淨利大幅下降;2017年市場有所回暖,公司營收和業績也隨之小幅增長;2018年中美貿易摩擦加重,滬指不斷創熔斷以來新低,滬指成交量低至1000億,中信證券淨利潤也大幅下降至2014年以來新低。隨著2019年上半年市場回暖,公司營收和淨利潤再次有所上升。

可見市場行情對中信證券的業績影響很大,但相比過度依賴「市場行情」的其他券商,中信券商擁有投行和資管業務,由於市場地位高,在市場偏弱的情況下,也能保持穩定的盈利。

9000億降準如期而至,證券行業大獲收益

9月6日消息,中國人民銀行決定於2019年9月16日全面下調金融機構存款準備金率0.5個百分點(不含財務公司、金融租賃公司和汽車金融公司)。央行有關負責人表示,此次降準釋放長期資金約9000億元,其中全面降準釋放資金約8000億元,定向降準釋放資金約1000億元。

本次央行降準釋放資金降低企業的融資成本,有利於促進實體經濟,同時,提升股票市場資金流動性。此外隨著全面降準再現,市場對後續降息保持樂觀態度,加上中美貿易談判預期向好,A股利好消息面偏多,後續行情有望持續,成交量有望突破,證券將是受益板塊之一,中信證券作為行業龍頭,有望借助A股行情,保持下半年業績穩定增長。

結語:雖然中信證券的經紀業務表現平淡,也難以有大突破,但中信證券的優勢主要在於專業的投行團隊,豐富的項目經驗,在保持業績增長。下半年來看,科創板的上市步伐不變,中信證券作為投行業務最強的券商,有豐富的科創項目儲備,以科創板註冊製試點為契機,加強投行業務的進程。並且,隨著國内融資市場的擴容、證券業供給側結構性改革的深化,行業集中度提高,龍頭競爭優勢將加大,中信加快並購業務,整合小型券商,加強綜合實力,盈利能力將進一步提升。此外,即使市場走弱,公司收入結構比較均衡,投行業務強勁,仍然有業績保障。