從乳企的歷史數據看,奶粉及奶製品業務的毛利率普遍維持在50%以上(伊利股份2018年報奶粉及奶製品業務毛利率為54.78%),是乳企最賺錢的業務,沒有之一。

可是,業務集中於高毛利率奶粉業務的雅士利國際(01230-HK),卻並沒有表現出應有的優秀,如果公司產品不錯、經營效率也不低,最起碼公司淨利率應該和伊利股份看齊,因為,伊利的業務在行業佈局比較全面,低毛利率產品佔比較多,而雅士利國際產品可是集中於最賺錢的奶粉業務。

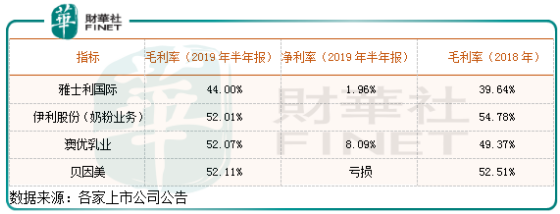

具體看,根據雅士利國際最新披露的半年報顯示,公司產品毛利率44.00%,淨利率1.96%,盈利能力堪憂。

財華社翻看同行業幾家公司的毛利率,對比發現只有雅士利國際的毛利率最低,普遍差了約八個百分點,這也是為什麽雅士利國際盈利能力比較弱的主要原因。

那麽,為什麽雅士利國際的毛利率會低於同行業其他公司呢?未來這個狀況會好轉嗎?

毛利率的變動對乳企來說是至關重要的,因為這個行業同質化嚴重,淨利率普遍低於10%,靠優化產業鏈,提升產品競爭力、佔領高端市場份額,提升效率,提高毛利率是非常重要的。

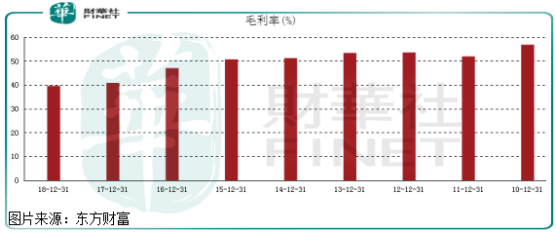

從雅士利國際2010年至2018年毛利率變化,我們可以發現,該公司的毛利率比較穩定,穩定的下滑,到底是什麽原因呢,我們暫且不談,但是,毛利率的持續下滑,意味著公司產品定價能力在減弱,自身的競爭優勢在下滑。為了避免是因為行業原因,我們再次查看了行業内其他幾家公司的毛利率,有的比較平穩,有的近幾年出現持續上升,所以,雅士利國際的毛利率下滑並不是外部作用,主要還是自身原因,產品定價能力的問題。

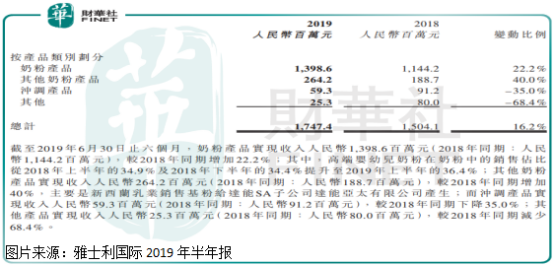

我們再來看產品,雅士利國際產品分為四類,奶粉產品、其他奶粉產品、衝調產品和其他,其中奶粉產品收入給公司貢獻最大。

截至2019年中期,雅士利國際高端嬰幼兒奶粉在奶粉產品中銷售佔比為36.4%,我們也沒法判斷這個佔比在行業内屬於什麽水平,因為其他乳企並沒有公佈這個佔比。但是,從公司近幾年報表一直強調要淘汰低毛利率產品,提升高端產品佔比的發展策略來看,雅士利公司自身結構優化還有很大空間。

但是,這個結構優化說起來容易,做起來卻並不一定是那麽回事,比如說,公司產品認可度高不高、競爭優勢在哪里等,不然雅士利國際的毛利率也就不會持續下滑了。

最後,我們再來談談乳企的競爭優勢。

國内自從三聚氰胺事件之後,奶粉的定價權基本都掌握在國外奶粉企業手中,截至2018年末國產奶粉的市場份額佔比雖然有所提升,但也才43.7%(數據來源:前瞻產業研究院),預估利潤的佔比那就更是少的可憐,所以,這個行業產品質量是最關鍵的,因為畢竟是給小孩吃的,估計大部分消費者都可以承受較高的價格,但不能接受質量較差的產品。從這個角度看,雅士利聚焦高端產品的戰略是可行的。

營銷也是重中之重,舉例來說,不同的銷售模式,產生結果是不同的,例如,蒙牛的大商製和伊利更重視廣告營銷、掌控下遊渠道,不同的銷售策略所導致結果區别是非常大的。

從雅士利國際銷售及費用佔比來看,長期維持在營收的40%上下,放在任何企業這個佔比都非常高了,但是如果同行業來比,個别經營不善的乳企,銷售費用佔比也非常高,例如,貝因美,但是,經營效率較高的企業,例如,澳優乳業,銷售及分銷開支佔比營收,大部分時間維持在20%至30%之間,大幅優於雅士利,可見公司在這塊的費用支出是否達到了該有的效果呢?是否具有可優化的空間呢?