上半年的非洲豬瘟事件持續發酵,導致近段時間豬肉價格飙漲,甚至有些地區買肉都開始限量了,可見影響之大。

非洲豬瘟事件不光影響到了普通民眾,對相關公司也產生了非常大的影響。近期剛披露上半年業績公告的中國北大荒(00039-HK),就是受到非洲豬瘟的影響,業績出現了大幅下滑。

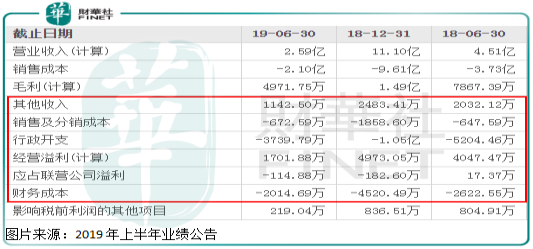

具體看,2019年上半年中國北大荒實現收入2.59億元人民幣,同比下滑42.5%;歸母淨利潤為137.9萬元人民幣,同比下滑81.9%;毛利率19.2%,較去年同期上升1.8個百分點,淨利率為0.2%,較去年下滑4.2個百分點。公司業績處於盈虧平衡點。

那麽,是什麽原因導致公司業績如此變動大呢?

非洲豬瘟影響是主因

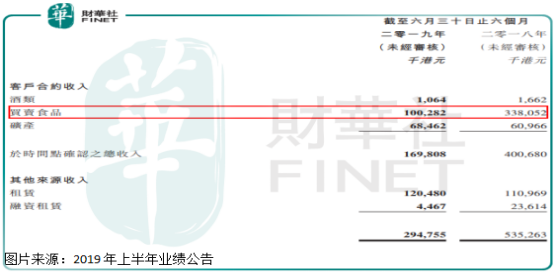

我們先來看中國北大荒的業務,公司主營業務分為酒類、買賣食品和礦產,另外,還有其他來源收入租賃和融資租賃。

上半年租賃和融資租賃業務收入保持增長,主營業務卻出現了大幅下滑,酒類業務收入佔比總收入較少,我們沒必要詳細分析,重點來看看買賣食品收入下滑的原因。

2018年上半年買賣食品收入佔總收入60%以上,2019年上半年買賣食品收入總額由2018年上半年的3.38億港元,下滑至1.00億元港元,腰斬再腰斬,這也是引起公司主營業務收入大幅下滑的主要原因。

暫時性還是持續性的?這是關鍵,如果是暫時性的,那問題不太大,如果是永久性的,那就比較麻煩。

我們查看中國北大荒這塊業務的詳細數據發現,公司買賣食品收入下滑,是因為受非洲豬瘟的嚴重影響,導致買賣商品豬減少所致,很明顯,這是短期事件影響,預計隨著非洲豬瘟影響消失,公司這塊的業務收入將會有所回暖。但是,對於這種主營業務容易受外部不可控因素大幅衝擊的公司,要格外注意,這在一定程度上反映出公司自身的商業模式是有問題的。

另外,公司毛利率提升,淨利率卻接近零,這是為什麽?

粗略計算,公司買賣食品業務的毛利率2018年上半年約為3.5%,大幅低於整體的毛利率,而2019上半年公司買賣食品業務收入大幅減少(低毛利率產品佔比提升),所以,整體的毛利率提升,並不是因為公司自身其他業務的上下遊產業鏈關係優化所致。

淨利率、淨利潤下滑就更好理解了,對於淨利率較低的企業,營收短期出現快速下挫,對公司淨利潤影響是致命的,因為,營收短期快速下滑,而費用端很難快速壓縮,其結果就是經營效率下降,淨利潤下跌幅度大幅高於營收下跌幅度。

這也是上半年中國北大荒的營收為什麽出現大幅下滑,淨利潤比營收數據更糟糕,已經處於盈虧平衡線的主要原因。

買到就是賺到?

最後,我們再來聊聊公司的股價。

受中國北大荒業績不佳影響,公司股價近段時間出現了大幅下跌,最新市值3億人民幣出頭,歸母股東權益為13.82億元人民幣,賬上商譽為0.42億元人民幣,市淨率約0.22倍。

3億元人民幣就可以買到四倍以上的淨資產,看起來這是多麽劃算的買賣啊,但是,在這種價值和價格嚴重不匹配的情況下,我們還需要對公司的淨資產進一步分析,看看公司淨資產的結構,是否真的值錢。

首先,公司總負債16.8億元人民幣,其中短期借款2.51億元人民幣;總資產31.08億元人民幣,現金及受限制現金加應收賬款及票據總額為1.58億元人民幣,沒有覆蓋短期借款,說明公司短期有償債壓力,另外,預付款項6.48億元人民幣、物業及廠房3.04億元人民幣,無形資產1億元人民幣、非流動資產9.33億元人民幣,這些加起來和及19.85億元人民幣,而這些資產的實際清算價值根本不值錢,需要打的折扣較多,而16.8億元人民幣的負債是不會打折的,所以,中國北大荒淨資產的實際清算價值是非常有限的,這也是為什麽公司市淨率這麽低。

總的來看,中國北大荒商業模式不穩定,盈利能力差,且有虧損的可能。二級市場的市值,雖然看起來只有淨資產約五分之一,但是公司的淨資產水分較多,實際清算價值並不高。