主要賣梳子、飾品類的譚木匠(00837-HK),大家應該都聽說過吧,這是一家上市在港交所超過十年的公司。

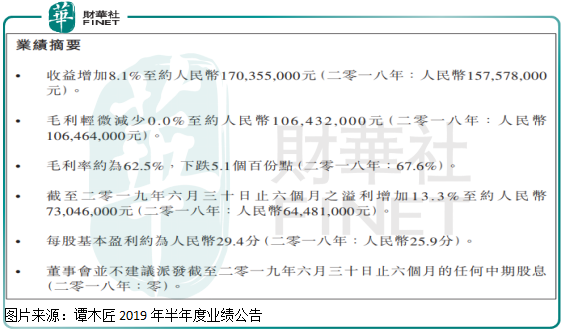

從該公司披露最新的上半年業績數據看,譚木匠實現營收1.70億元、同比增長8.1%;實現淨利潤0.73億元,同比增長13.3%。收入、利潤數據還不錯,淨利潤增速比營收快一點,淨利率在提高,整個公司的盈利能力在提升。

繼續往下看,公司上半年實現毛利潤1.06億元,同比基本保持不變,毛利率62.5%,下滑5.1個百分點(2018年中期67.6%)。毛利率就不好看了,同比出現了下滑,可能有兩種原因1.自身產品出現了問題,附加值降低了2.產品線增加了,低附加值產品增加了,哪一種呢?

我們先來看產品,看看譚木匠的收入構成有什麽變動。

上遊增加的成本不能轉嫁至下遊客戶

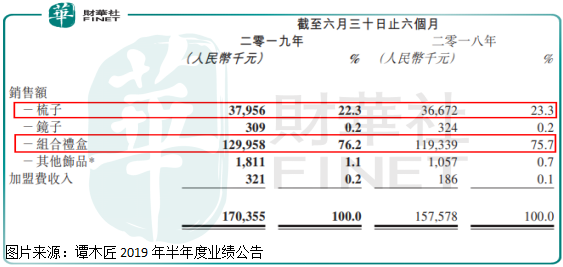

譚木匠銷售收入由五項組成,梳子、鏡子、組合禮盒、其他飾品和加盟費,其中鏡子其他飾品和加盟費三項收入,加起來佔比不到總收入2%,我們沒必要重點分析。

其他的兩項收入,上半年銷售梳子收入3795.6萬元,佔比上半年總收入22.3%,去年同期這個佔比為23.3%;組合禮盒收入1.30億元,佔比上半年總收入76.2%,去年同期這個佔比為75.7%,兩項佔比營收最多的業務都變動不大,我們基本可以排除公司毛利率變動是因為結構調整所致。

再來看看成本端,上半年譚木匠銷售成本為0.639億元,去年同期這個數字為0.511億元,增加了約0.128億元(25.1%),再來回頭看營收,增長8.1%,很明顯銷售成本增幅大幅高於營收增速,這也是公司毛利率下降的主要原因,公司沒辦法把上遊原材料成本提升,完全轉嫁至下遊的客戶,所以,毛利率下滑了。慶幸的是,產品銷量增加了,整體的營收增加了,所以,毛利潤基本保持不變。

費用支出優化+投資收益增加

毛利率下滑、毛利潤不變,按理來說,譚木匠的淨利潤應該是變動不大,或者小幅下滑,但是,譚木匠的淨利潤卻出現了兩位數增加,是哪里給公司貢獻了淨利潤呢?

那肯定是費用端優化或者有一些營業外收入了。上半年公司營業外收入(其他收入)總額為2915萬元,去年同期這個數字為2329萬元,增加了586萬元,這里增加主要是金融資產增值和增值稅退稅所致,不具有持續性,如果公司上半年淨利潤減去這586萬元,就只有約6718萬元了,對比去年同期的6448萬元,變動就不大了。

另外,費用端行政開支費用和其他開支費用,都出現了一定程度的下滑,這壓縮了公司費用佔比,優化了公司淨利率,但是,這里需要警惕的是,費用佔比優化最多只能算一次性的,不可能無限壓縮,甚至會反彈,而金融資產變動的不確定性也比較高,所以,雖然公司淨利潤增長了,但並不是「健康」的增長。

近幾年終端銷售產品出現了疲軟

最後,我們再來看看譚木匠的歷史收入狀況。

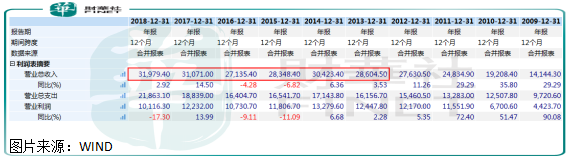

從2012年之後,公司的營業收入增速非常緩慢,2014年之後,營收還出現了一定比例的下滑,近兩年雖然有所回暖,但是增速並不明顯,很明顯公司在某方面遇見了麻煩。

筆者個人直觀感受,對梳子這種東西基本是可有可無的,更别說一定要買個很好的品牌了,當然了,這並不能作為客觀的推論依據。從譚木匠歷史披露的數據看,公司總的門店數,2018年至2012年分别為1216家、1243家、1281家、1379家、1452家、1433家和1423家,很明顯,這幾年公司新開門店數沒有關閉的門店數多,所以,總的門店數減少了,這反映出公司終端零售出現了問題,或許是因為市場飽和了,或許消費者喜愛變了,總之公司的產品賣不動了。

總的來看,譚木匠這份半年報算不上優秀,但也算不上太差,終端銷售雖然有點起色,但上遊成本增加,抵消了收入增長給公司帶來的好處,利潤增長,主要依靠於一些其他收入的增長,並不具有持續性。