港資房企讓人津津樂道的有新鴻基、九龍倉、新世界,這些房企在香港地標性的建築讓人過目不忘。還有一家港資房地產比較特殊,它的地標不是在香港,而是在上海。

新天地就是它的物業。無人不知,無人不曉的上海新天地,一直是中產階級的聚集地。富人聚集的上海虹橋,也有它的資產。

它就是在上海紅極一時的瑞安房地產。提及瑞安房地產,它簡直就是財富和高端物業的代言。不過,隨著内地房企的興起,瑞安房地產似乎缺席了如火如荼的内地建設。

如今的瑞安房地產還好嗎?

中期營收下滑58%,平均售價從87000元腰斬至39200元

8月28日,瑞安房地產(00272-HK)公佈2019年中期業績,財報顯示公司營收腰斬,這是否意味著公司業績後繼乏力?

2019年上半年,瑞安房地產營收79.02億元,比2018年同期190.32億元,下滑58%。營收腰斬主要原因是期内物業銷售貢獻減少。

上半年,瑞安房地產已確認物業銷售總額,包括被確認為收入的物業銷售和其他資產處置為78.17億元,較2018年上半年178.99億元下跌56%。

公司物業銷售確認額之所以腰斬,並非瑞安地產的銷售很不堪。2018年公司因出售上海瑞虹新城1號和7號住宅地塊,為當期貢獻149.81億元收入。

不包括這兩宗非經常性收入,2019年上半年公司已確認物業銷售是上升的,金額達51.06億元,較2018年上半年28.99億元,上升76%。

不過,從財報也可以看出,瑞安房地產銷售雖然均衡,不過房子平均售價卻出現較大下跌。瑞安的房子也不貴了?

財報顯示,公司平均售價(不包括其他資產處置),從2018年上半年的87000元,腰斬至2019年上半年的39200元,下跌55%。

公司業績後繼發力?

如果一家公司營收出現大幅度下滑,是一個非常讓人警戒的信號。如果公司連營收都沒有了,那還如何經營。同樣的道理,上半年營收滑坡,是否意味著瑞安房地產業績後繼乏力?

這個問題的答案顯然應該否定的。首先,今年上半年銷售下滑是由於非經常性損益造成的。公司去年出售地塊,造成業績大幅上升。

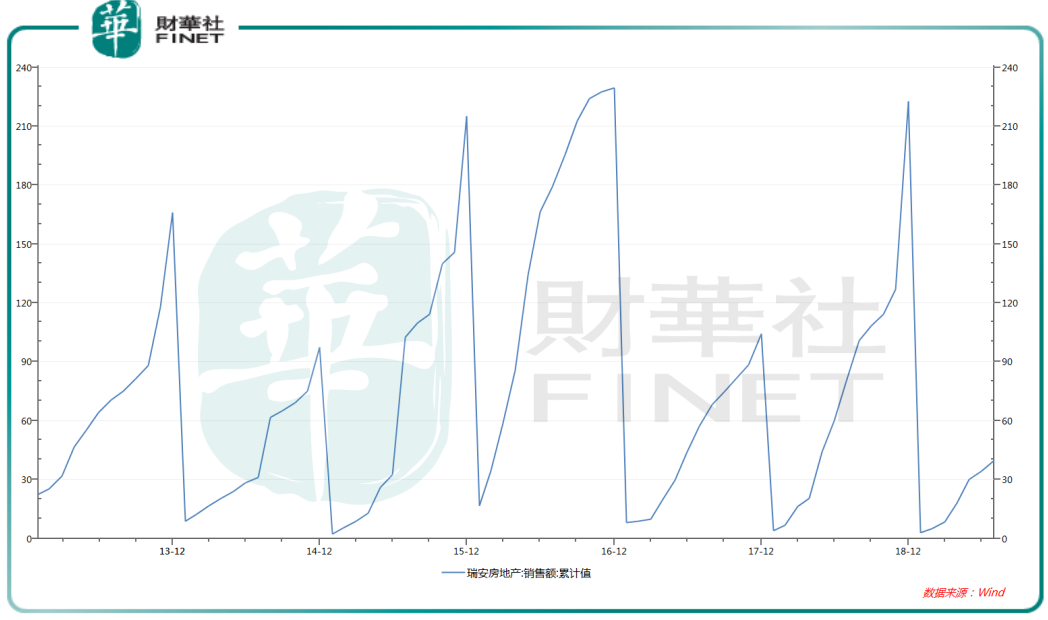

從公司歷史銷售業績看,Wind數據顯示,公司能保證每年都有一定的物業銷售收入。總體來看,2014年、2017年這兩年銷售額較小外,其餘年份相對較為穩定。

作為高端商業物業平台,瑞安房地產越來越笃定商業物業才是公司的未來,並將商業物業列為公司經常性收入。

在以上海新天地、虹橋天地等上海強大核心資產帶動下,今年上半年,公司綜合租金及相關收入較2018年上半年9.48億元,上升17%至11.07億元。

上半年,公司物業組合(包括合營公司及聯營公司所持物業)產生的租金及相關收入總額為12.02億元,其中74%的租金及相關收入來自上海的物業組合,其餘則來自中國其他城市。

目前公司在上海、南京、佛山、武漢等地共有9個項目,應佔可供出租及可供銷售的建築面積為420萬平方米。

其中,僅公司在上海持有零售、辦公樓用途總建築面積達165萬平方米,當中總建築面積53%已竣工作收租之用,餘下面積則處於開發階段。

於2019年6月30日,公司應佔上海物業組合的資產價值總額約為420億元,較2018年底340億元上升24%。

公司能否靠商業物業行穩致遠?

正如瑞安房地產在財報中所說,公司正在向商業物業出租、業主及資產管理者轉型。其實瑞安房地產在外界的眼光中,早已是一家成功的商業物業開發商。

但是在内房企崛起的數十年間,做商業物業開發商,肯定是不能和住宅開發商比賺錢能力的。看瑞安近年的銷售規模,瑞安房地產還是比較能耐得住性子做商業物業。為了增厚上海核心地段商業物業權益,今年上半年公司進行兩項權益收購。

2019年3月15日,公司完成收購Brookfield 於China Xintiandi Holding(以下稱CXTD)的權益。CXTD 現為集團全資附屬公司。另一宗收購是2019年6月20日完成上海企業天地5號。

但是中國寫字樓需求持續疲弱,貿易摩擦也致使零售物業下行壓力增加,未來商業物業能支撐起公司持續業績增長嗎?

這是一個問題。財報顯示,瑞安房地產依然在拿地。今年6月,公司以1.48億元代價,完成收購南京江南水泥34.8%實質權益,獲得樓霞區約31.99萬平方米土地使用權。

近來的一係列動作顯示,瑞安房地產顯然是不滿足於手中既有物業,依然在對外收購、拿地,來開拓業務。這或也是公司負債率高於其他港資商業地產開發商的原因。

過去幾年並不低的負債率,與瑞安房地產採取的輕資產策略似乎大相徑庭。在目前的宏觀環境下,在公司向專注商業物業開發商轉型同時,負債率是瑞安房地產必須重視的一個問題。