買股票關鍵因素主要有兩個,第一個點是商業模式好,業績增長潛力足;第二個點就是估值足夠低,買的夠便宜,只要滿足一個點,賺錢都是大概率事件,如果能滿足兩個點,那估計就可以賺大錢。

短短一年不到股價就出現翻倍增長的金嗓子(06896-HK),就是如此。這家公司去年最低的時候,市值只有淨資產的0.65倍,總市值和賬上的現金一樣多,且短期負債很少,更重要的是,這家公司主力產品比較成熟,每年都會有比較確定的經營淨現金流入,所以,去年誰買這家公司股票誰發財。

我們長話短說,還是再來看看現在這家公司業績怎麽樣,價格現在還便宜嗎?

「業績好」歸咎於渠道優化

2018年金嗓子營收增長11.2%,歸母淨利潤增長66.5%,這絕對是公司去年股價大幅增長的催化劑。2019年上半年公司實現營收3.55億元(人民幣,下同),同比增長22.5%;歸母淨利潤為0.45億元,同比增長58.2%。

2019年上半年公司營收和淨利潤都還是保持較高的增速,尤其是淨利潤,還是非常棒的,整個公司的盈利能力在提升。

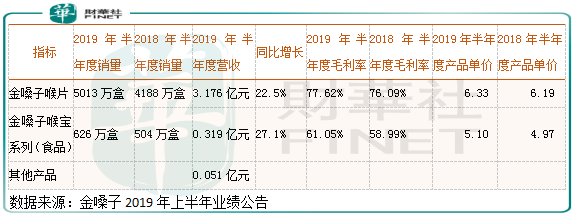

從公司收入構成來看,主要有兩塊,一個是金嗓子喉片,一個是金嗓子喉寶係列。其中,金嗓子喉片上半年銷量增長超過1000萬盒,營收增長22.5%,這也是拉高公司營收增長的主要因素,另外,財華社還關注到公司這塊業務的產品單價出現小幅提升,使公司這塊的毛利率提升1.53個百分點。

金嗓子喉寶也是如此,上半年既是放量、又是提價,營收增長27.1%,只不過這塊收入佔比公司總收入太小,對營收的提振有限。

金嗓子上半年的兩項主力產品均是,既放量、又提價,這是非常棒的,因為,提價之後還可以放量這顯示公司產品受市場比較認可,這如果可以持續那就更好了。導致的結果就是公司營收增長,淨利潤增速高於營收增長,因為,提價導致公司毛利率上升了,而費用端也有優化。

如果只是單看上面所述,金嗓子的這份半年報非常亮眼,既是提價又是放量,產品動銷良好,毛利率和淨利率都提升,盈利能力也提升,但是,金嗓子半年報有這樣一句話,「公司收入增長主要是因為兩票制渠道優化工作初見成效,以及加強市場推廣工作及分銷網絡所致」。

核心單品增長面臨「天花板」

單看金嗓子半年報還真難以確定公司是真的很優秀,還只是一時優秀,畢竟2019年半年度公司業績表現亮眼有很大一部分原因是梳理渠道所致。

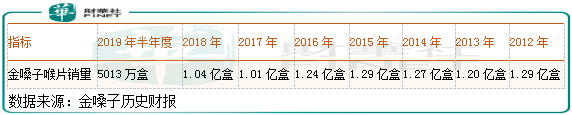

核心產品需求怎麽樣呢?財華社翻看金嗓子以往報表,2012年至2018年公司核心單品金嗓子喉片銷量為1.29億盒、1.20億盒、1.27億盒、1.29億盒、1.24億盒、1.01億盒、1.04億盒,每盒單價由2012年的4.2元,上漲至2018年的每盒6.0元。

上面這組數據意味著什麽?核心單品7年時間銷量基本沒有增長,提價幅度也並不是很明顯,估計主要原因還是終端需求不足所導致,金嗓子喉片每年1.2億盒左右,是公司銷量的天花板,渠道、營銷都只能短期催生公司銷量增長,長期還得看需求。

所以,這也是金嗓子面臨真正的難題,產品需求端飽和了,且公司核心單品只是輔助性治療的產品,並不是必需品,這就導致終端市場對它的零售價也比較敏感。

估值分析

最後,我們再來看看估值。

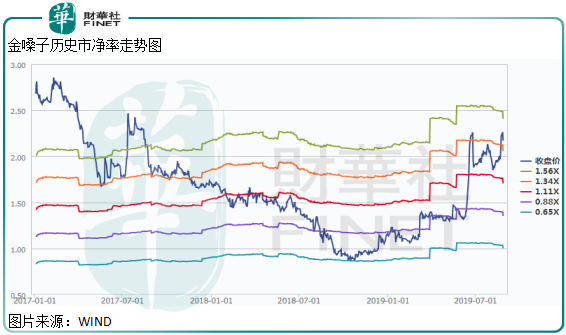

處於謹慎考慮,金嗓子未來業績增速不確定性比較強,用市淨率(PB)估更合理一點。截至2019年8月27日,公司在二級市場市淨率1.41倍,總市值14億出頭。

總資產中佔比最多的是現金,其次是應收款及票據,其中應收賬款及票據可以覆蓋公司全部借款,整體看公司淨資產質量挺高的,另外,就歷史數據來看,未來就算公司業績不增長,每年淨賺一個億是大概率事件,所以,整體看,金嗓子在二級市場的估值不算貴,但也沒有去年那麽好的機會了。