近幾年,隨著生物製藥的需求不斷增長,國内生物製藥研發異常火爆,國内一批生物製藥公司借助形勢快速成長,成為全球創新藥工業的一支重要力量。我國也出台多項政策支持創新藥的發展,國内生物製藥企業正式進入黃金時代。

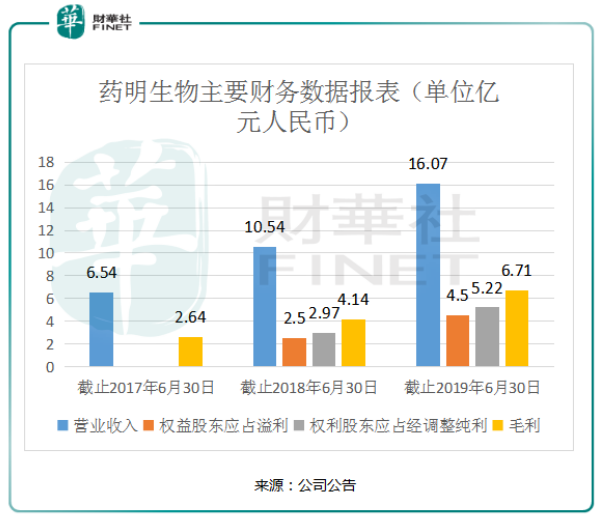

8月19日,藥明生物(02269-HK)發佈2019年上半年的中期業績公告,上半年營收同比增長52.4%至16.07億元人民幣(單位下同),權益股東應佔溢利同比增長80.3%至4.50億元,權益股東應佔經調整純利同比增76.0%至5.22億元,毛利增長61.8%至6.71億元。藥明生物業績如此亮眼,讓我們來一一解析公司業績如此快速增長的原因。

為何營收、權益股東應佔溢利、毛利高速增長?

營收收入的快速增長,主要得益於業務項目的增長,公司作為全球領先的生物藥科技及賦能平台,憑借高超的生物藥物技術,公司的綜合項目數目由去年同期的187個增長至2019年6月30日的224個,成為公司的營收大幅增長的保障。

權益股東應佔溢利和毛利的快速增長,主要得益於綜合項目數量增加的同時,公司提高營運效率,減少成本端的資金,其中MFG2相比於傳統的不銹鋼反應罐,成本結構有著明顯的優勢。

營收持續攀升,盈利、毛利不斷改善

其實不僅僅是今年上半年,藥明生物成立以來,公司的發展速度一直驚豔業界,從近三年藥明生物的主要財務數據來看,藥明生物2017年上半年的營收僅6.54億元,2019年上半年就增長至16.07億元,兩年接近1.46倍的收入增長;毛利從2017年上半年的2.64億元增長至2019年上半年6.71億元,兩年接近1.54倍的增長;由於藥明生物2017年才在香港上市,2017年的財務數據併未完全披露,但近兩年的權益股東應佔溢利和權益股東應佔經調整純利也保持高速增長速度。可見,藥明生物的發展腳步一直很快。

發展優勢:研發能力強勁,業務快速擴張

1、手握大品牌客戶。截止目前,公司與全球20大製藥公司中的13家及中國50大製藥公司中的23家開展合作。截止2019年6月30日,公司客戶由去年同期168名增加至194名,平均每名客戶平均收益由2018年6月30日的0.607億元增加31.5%至0.798億元。

2、開展疫苗業務。公司在疫苗業務的開展不足一年時間,就與一家全球疫苗巨頭合作並簽署意向書,體現公司在生物藥方面的技術優勢以及高效的團隊運作模式。根據意向書,公司與上海海利生物技術有限公司共同設立公司,建設集團疫苗原液及製劑生產的綜合疫苗生產基地,該項合約時間長達20年,預計將為公司帶來價值超過30億美元。全球疫苗CDMO市場還處於發展起步階段,隨著人民生活水平的提高,對身體的重視程度也在不斷提升,市場需求還在持續擴張當中,這對於公司來說,有望迎來更大的疫苗市場。

3、現金流充裕,有助於技術創新。截止2019年上半年,公司銀行結餘及定期存款為30.29億元,總資產減流動負債為88.60億元,作為生物醫藥研發公司,公司的核心競爭力在於新技術的不斷開發,充足的現金流有助於公司招納人才,持續不斷提供新的技術創新,保持行業競爭力。

4、優化研發能力。2019年上半年公司的研發費用持續加大,開支約為1.09億元,佔收益的6.8%,研發團隊技術隨之加強,其中,公司的自主知識產權雙特異抗體技術平台WuXiBody™的相關業務成為公司的主要盈利點,相關技術平台被客戶廣泛使用,目前已有5個合作夥伴,併且簽署八項WuXiBody™授權協議,隨著研發技術的不斷成熟,成本在降低,毛利在進一步增長。

生物藥產業持續增長,公司未來展望可觀

當前,全球生物藥產業仍處於快速增長階段,預計2019年生物藥佔全球製藥市場的27%,2024年有望增長至31%。需求方面,全球對生物藥的需求在不斷擴大,監管方面,美國作為起步較早的生物藥製藥國家,美國FDA在2018年批準了17個左右的創新生物藥,我國在近年來也出台了多項政策鼓勵和加速國内外抗癌藥、創新藥上市。可見,生物藥的監管條件較為松懈,全球都在助力生物製藥的發展。隨著需求的增長和有利的監管條件,生物藥正處於蓬勃發展,市場規模持續增長,行業正迎來紅利期。藥明生物擁有成熟的技術研發團隊,有助於行業以及公司的發展。

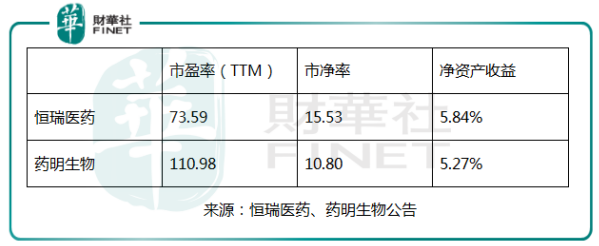

拿恒瑞醫藥和藥明生物來作比較,截止目前,從恒瑞醫藥發佈的2019年一季報來看,恒瑞醫藥的市盈率(TTM)為73.59,市淨率15.53,淨資產收益率5.84%;從藥明生物2019年半年報來看,藥明生物的市盈率(TTM)為110.98,市淨率10.80,淨資產收益率5.27%。

從數據上來看,藥明生物在市淨率上比恒瑞低,淨資產收益率相差不大,但市盈率(TTM)比恒瑞高。這樣來看,同為生物創新藥的領先企業,兩者的估值差距不大,但藥明生物明顯不同於恒瑞醫藥的是,公司在研發的投入以及行業的客戶粘性不斷加大,而且公司多項業務還處於初步運營階段,還尚未成熟,前期大多為資金投入,發展速度不能簡單與較為成熟的恒瑞醫藥等公司作比較,公司的發展策略、運營模式以及行業的認可度正在不斷提升,一旦項目成熟運作,收入有望快速擴張,成本還能減少,業績增長速度遠高於行業平均水平。所以,藥明生物在未來大概率還能保持高速增長速度。