立足於粵港澳大灣區的内地房地產企業天譽置業(00059-HK)昨晚收市後公佈2019年上半年業績。在全球經濟有所放緩之際,天譽置業的上半年業績仍保持穩健的收入增長,盈利能力持續提高,財務結構繼續優化。

合約銷售額創歷史新高

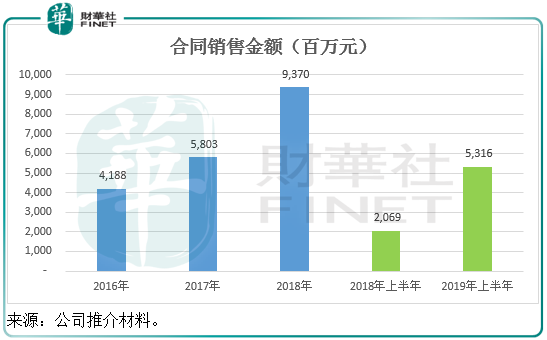

回顧期内,天譽置業實現合同銷售額53.16億元人民幣(下同),同比大幅增長1.57倍,或32.47億元,較上半年目標42.27億元高出25.76%,刷新歷史記錄,可售面積同比增長1.28倍,至39.2萬平方米,平均售價為1.36萬元,較2018年高12.74%。

業績表現持續提升

2019年上半年,天譽置業交付的總建築面積合共為56.9萬平方米,來自廣州天譽半島、南寧天譽花園、南寧天譽東盟創客城、徐州天譽時代城和重慶項目等五個項目,期内錄得物業銷售額(扣直接稅項後)為36.87億元。該等業績說明公司在轉型之路上通過小戶型、低總價、低門檻置業,多重生活配套服務的青創社區產品赢得了市場的肯定,公司也有望進一步成長為青創社區細分市場的龍頭企業。

由於廣州天譽半島及南寧天譽東盟創客城兩個項目的利潤率較高,該公司上半年的物業銷售業務毛利率提高了7.4個百分點,至25%。與此同時,利潤率較高之物業管理分部因業務擴大,貢獻也有所增加,也提升了整體的毛利率。上半年該公司的毛利水平大增29.5%,至9.49億元,整體毛利率由去年同期的18%,提高了7.45個百分點,至25.45%。

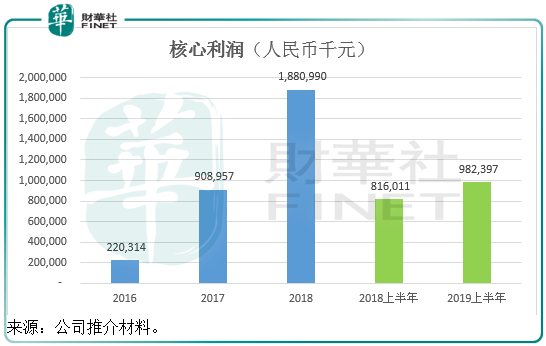

得益於有效的經營開支控制——營銷開支及員工成本分别同比下降28.8%及35.28%,核心利潤(EBITDA)按年增長20%,至9.82億元,核心利潤(EBITDA)於期内也提升了6個百分點。

財務結構優化

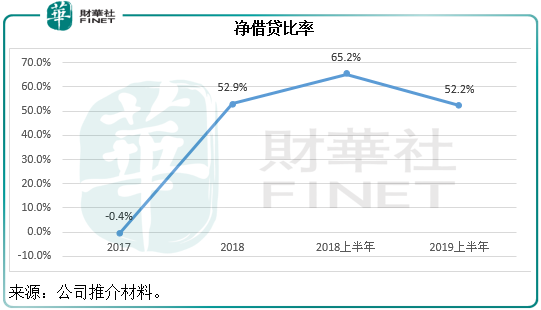

伴隨著盈利的提高,該公司的財務狀況也有所改善。截至2019年6月30日,天譽置業的債務總額為54.997億元,比年初的債務總額減少了13.6%,其中短期債務減少了15.6%。上半年的淨借貸比率由2018年上半年的65.2%,下降至52.2%。

值得注意的是,在2019年上半年業績報告日(6月30日)後至2019年8月20日短短一個多月,該公司償還了10.147億元短期債務,因此其債務狀況或已從中報期末的水平得到進一步改善。

未來增長可期

天譽置業將於下半年推出預售的可售面積為40.4萬平方米。此外該公司於業績公告日後收購了一間在貴州省貴陽市從事住宅項目開發的項目公司51%權益,該項目提供可售面積22.2萬平方米。再加上現有項目尚未銷售的存貨,其120億元的全年銷售目標應可達成。

財華社留意到,利潤較高的廣州天譽項目和南寧天譽東盟創客城仍有大量單位未售或尚未交付,或有望在下半年確認收入,其中廣州天譽仍有1.5萬平方米的住宅及商業單位以及720個停車位代售,而南寧天譽東盟創客城有可售面積78.7萬平方米計劃在下半年至2024年(摩天大樓竣工)交付,這些項目有望帶動該公司下半年的收入和利潤增長。