近幾年隨著自媒體、短視頻的興起,傳統媒體的日子一天不如一天,看看曾經盛極一時的搜狐、鳳凰等傳統媒體近幾年都是處於「活下去」的狀態。

從整個行業來看,經營好的媒體要不就做出了很大的生態圈,擁有超高的流量,例如、微博、抖音等,要不就是在某一領域做出了差異化,像雪球、格隆匯等,而那些還是粗放式發展的媒體基本都存在能否「活下去」的困境。根據鳳凰衛視(02008-HK)最新披露的2019年上半年業績報告顯示,公司歸母淨利潤虧損已經創公司自上市以來的記錄。

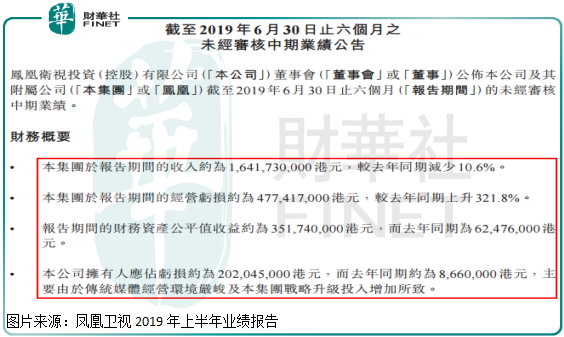

具體看,鳳凰衛視2019年上半年實現營業總收入約為14.6億元(人民幣,下同),同比減少10.6%;經營虧損約為4.2億元,較去年同期上升321.8%,股東持有人應佔虧損約為1.8億元,去年同期虧損約為0.07億元。

鳳凰衛視的營業收入、淨利潤都在持續惡化,尤其是淨利潤,今年來迅速惡化,經營虧損更是高達4.2億元。

這是為什麽呢?我們接著往下看會發現,鳳凰衛視所處的行業不同於其他行業,雖然,它的收入下滑了,但是並不見得成本會下滑,這就導致它的毛利率出現斷崖式下滑,淨利潤出現大幅虧損。

收入下滑、成本大增是主因

鳳凰衛視2019年上半年毛利率為5.3%,2018年上半年毛利率為26.7%,下滑21.4%,怪不得會巨額虧損呢,因為,毛利率的下滑吃掉了公司大部分淨利潤,加上費用支出,公司就出現大幅虧損了。

具體看,公司2019年上半年銷售成本約為13.7億元,2018上半年銷售成本約為11.8億元,增長了1.9億元,而營收卻出現了下滑,所以公司的毛利率斷崖式下跌。這里,可能讀者有些奇怪,因為一般企業收入下滑,成本也會隨之下滑,毛利率不至於波動如此之大,為什麽鳳凰衛視沒有呢?因為,鳳凰衛視的成本(原材料)主要是人的工資,收入出現下滑,原材料則不一定會減少,只不過是每單位原材料給公司所帶來的收入減少了。另外,公司的銷售費用、財務費用均有所增長,而營收下滑,所以,更是加大了淨利潤的虧損。

我們再來看看鳳凰衛視的收入,收入對一家公司是至關重要的,因為有了收入,才可能有利潤。

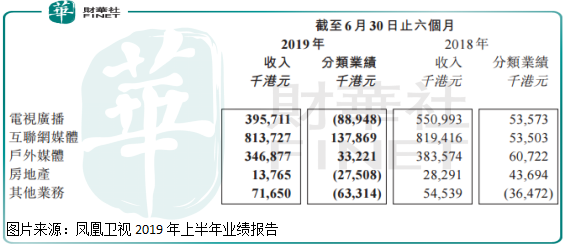

鳳凰衛視的收入由五部分組成,主要的三項收入來源於電視廣播、互聯網媒體和戶外媒體,這三項收入沒有一項是增加的,尤其是電視廣播,收入大幅下滑,下滑的主要原因是受到互聯網媒體的衝擊,預計未來這一塊的業務收入會進一步下滑,因為,隨著手機視頻普及,看電視、廣播的人會越來越小。

其他的兩項業務,互聯網媒體業務和戶外媒體業務業績下滑,已經側面反映公司自身的競爭優勢在喪失,後期,隨著互聯網媒體的不斷衝擊,公司在不做轉型的背景下,想要收入重回增長估計非常困難。

盈利狀況存在持續惡化的可能

上面,我們簡單談了談鳳凰衛視2019年上半年的經營狀況,最後,再來結合公司歷史經營數據,看看公司歷史的經營情況怎麽樣?

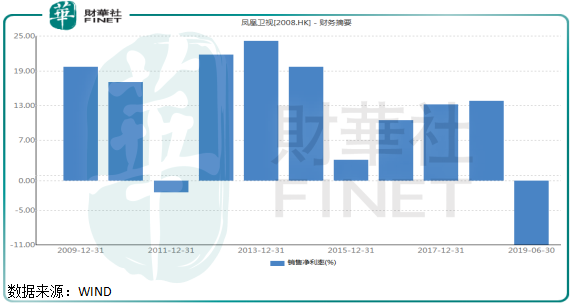

從歷史數據看,鳳凰衛視的營收相對穩定,穩定的不增長,直到2018年公司的營收還處於2012年水平,營收不增長,而公司總成本中佔比最多的是人員工資,2012年至2018年公司總的經營成本能不提升嗎?

2012年至2018年鳳凰衛視淨利率分别為21.8%、19.7%、3.6%、10.5%、13.2%、13.8%,雖然淨利率非常不穩定,但是長期看,公司的淨利率呈穩步下滑的趨勢,這是因為營收可以不增長,但是,員工的工資不能不增長,長遠看,這就導致公司的盈利能力持續惡化,抗風險性減弱,進而在2019年上半年,公司營收小幅下滑的狀況下,淨利潤則會出現巨額虧損。

整體來看,鳳凰衛視的營收還存在進一步下滑可能,淨利潤想要轉正也比較困難。退一步講,就算公司營收可以穩定,隨著時間的推移、成本的增長,公司的盈利能力想要提升,估計也非常困難。