樓市涼涼似乎永遠是個「僞命題」。在眾多行業里,房地產永遠是被調控的那個,但越挫越勇的房地產行業「逆週期」穿越能力早已被專業人士肯定。

如今又逢調控收緊,且7月30日中央政治局會議定調,「不拿房地產作為短期刺激經濟的手段」。一切迹象表明,這次調控堪稱房地產行業「史上最嚴」的一次。

在這種背景下,行業還會有轉機嗎?房企們怎麽辦?靠「炒」樓還能致富嗎?

7萬億開發投資,房地產行業跑赢固定資產投資

統計局於8月14日公佈一係列經濟數據。數據顯示,固定資產投資增勢穩定,房地產行業仍然一枝獨秀,領跑固定資產投資。

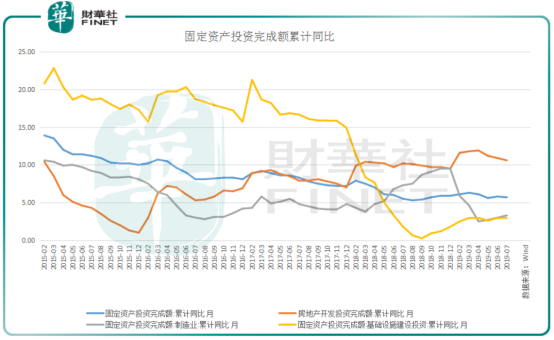

2019年1-7月,全國共完成固定資產投資(不含農戶)348892億元,同比增長5.7%,增速比上半年回落0.1個百分點,比去年同期加快0.2個百分點。

其中,製造業投資近三個月有所回升,增長3.3%,增速加快0.3個百分點。基礎設施投資同比增長3.8%,增速有所回落。

與之相比,房地產投資繼續保持強勁增長。1-7月,全國房地產開發投資72843億元,同比增長10.6%,增速比1-6月回落0.3個百分點。其中,住宅投資佔房地產開發投資比重為73.4%。

除繼續持高增長外,房地產投資完成額也佔到固定資產投資20.88%的比重,這一數據也優於2018年同期18.68%。

事實證明,房地產行業再次打破2018年底市場的悲觀預期,一波三折的走出新行情。

政策屢念「緊箍咒」,房企拿地熱情銳減

在嚴厲的房地產調控措施之下,房企拿地勢頭減弱。統計局數據顯示,房企拿地面積與價款同比全線下跌。

2019年1-7月,房企購地面積9761萬平方米,同比下降29.4%,與1-6月比,降幅擴大1.9個百分點。今年前7月,土地成交價款4795億元,同比下降27.6%,降幅與上半年持平。

土地市場是從何時「量價齊跌」的?而上述宏觀數據反映到房企身上又是怎樣的情形?

從克而瑞數據看,土地市場量價齊跌還是從7月開始的。受監測的31家典型房企7月新增總建面3377萬平方米,與6月環比持平。新增土地成交價1811億元,環比微降2%。

克爾瑞分析認為,從31家企業表現看,7月份,約有60%企業拿地力度低於1-6月平均水平,拿地金額更是遠低於上半年平均值。

其中,龍湖、世茂等房企7月拿地明顯放緩,單月拿地金額較1-6月降低70%。在此情形下,仍有不少房企逆勢擴張。萬科、中海、金茂就屬於後者。

土地是房企的命根子,一旦不能持續補充土儲,意味著房企在三年兩年内賣光自家儲備,未來就沒有餘糧了。調控狠不狠?狠且有用。

哪些房企有土儲優勢?

俗話說「上有政策,下有對策」,房地產開發商也就久經政策考驗。很多房企嗅覺靈敏,早就在這番「暴風雨」來臨之前做好準備。

比如,今年上半年趁著信貸寬松,很多房企都突擊拿地。克而瑞數據顯示,今年1-6月份,百強房企新增土儲建面比2018年拉升近10個百分點。

此外,還有很多房企在財報中表示,不怕吃老本。眼下公司土儲足夠未來多年發展之用。融創就在2018年財報中這樣說過。

那行業公司究竟誰有土儲優勢呢?這個衡量標準肯定是多方面的,首先從土儲數量看,龍頭房企有絕對優勢。

克爾瑞數據顯示,2018年總土儲過萬億的企業有8家之多,有萬科(000002-CN)、保利(600048-CN)、融創等,這幾家也是TOP10排行榜常客。

方正證券研報認為,基本上房企土儲充足度達到2年以上的,短期風險都不大。2018年主流房企土儲充足度的平均值為4.26。其中,融創8.48位列第一。

這意味著如果按照2018年銷售面積,那麽現有土地儲備至少保證融創在未來8年内有充足的銷售存貨。

餘糧只是一個重要的方面,不能只看手中餘糧。從保值增值端看,土儲分佈城市尤為重要。國盛證券研報顯示,全國性佈局房企,一二線城市佔比超過50%。

其中,萬科佈局城市眾多,一二線城市佔比超過60%。中海地產在濟南、西安等一二線城市佔比達89%。

此外,深耕長三角、珠三角和京津冀城市群的區域房企龍頭,在土地儲備方面也較為穩健,它們三大城市群佔比超過50%。

這一點華僑城(000069-CN)、金地(600383-CN)、招商蛇口(001979-CN)較有優勢。

房企銷售規模要回暖?

說完土儲優勢,再說銷售。上半年房企銷售可謂「一層風雨一層涼」。3月、4月樓市「小陽春」剛帶動起市場情緒,就被5月蘇州、佛山等房價上漲較快城市調控收緊而澆滅。

在此情形下,克而瑞數據顯示,2018年1-5月,TOP100房企總體銷售規模達到3.47萬億元,同比增長33.5%。不過4月、5月累計業績同比增速基本持平。

不過隨即而來的6月是半年銷售衝刺月,房企也都各顯神通,加大推盤及營銷力度。數據顯示,房企6月單月操盤成績環比提升超23%。

即使這樣,TOP100房企2019年上半年累計權益銷售規模近3.9萬億元,僅微增4%,增速較去年明顯放緩。

這是不是意味著房地產企業銷售徹底一蹶不振?不要著急,還是克而瑞數據,今年1-7月,百強房企7月單月銷售規模較6月環比降低近29%,同比卻略高於去年同期。

環比大幅降低主要是由於6月銷售衝刺取得高基數,同比則能很好的說明,在前期政策的調控下,房地產行業銷售還是好於預期的。

這一點從統計局數據也得到印證。2019年,1-7月累計商品房銷售額83162億元,增長6.2%,增速加快0.6個百分點。

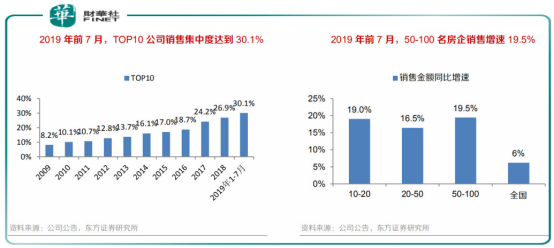

具體到各家房企表現,東方證券研報顯示,2019年1-7月,TOP10房企銷售增速為9.5%,較1-6月銷售額增速提升0.4個百分點。

越往後房企銷售增速反而越高。增速最高的是第50-100名梯隊房企,增速約為19.5%。這一梯隊房企最規模擴張的訴求最為強烈。

華創證券也認為,7月在行業銷售同比高基數月下,主流50家房企仍保持銷售穩增,併且頭部10家房企基本實現同比增長21%、漲幅擴大,實屬不易。

一方面表明行業銷售集中度繼續上升,併在目前環境下繼續保持加速提升趨勢;另一方面,考慮到8月開始基數高位回落,主流房企銷售同比或將繼續表現不錯。

還有很多業内人士認為,從銷售端表現出來的韌性來看,只要調控政策不再加碼,下半年房企大概率將保持穩健態勢。

居民購房熱情依舊不減?

一邊是房企拿地熱情減退,一邊是房屋銷售端數據回暖,是什麽力量讓房地產開發商再次披上「護身符」,擁有穿越週期的能力?

這個恐怕就是國人對房子的情懷使然。政府一直在給房企潑冷水,但有需求就有市場,在國人「安家」追求下,房地產行業陷入房企冷、居民熱的怪狀。

統計局數據顯示,1-7月,定金及預收款33980億元,增長9.6%。個人按揭貸款15198億元,增長11.3%。

而太平洋證券的一份研究報告,或可以很好的解釋為何個人按揭貸款提升。這份研報顯示,今年5月,全國首套房貸平均利率到達2018年以來最低點5.42%。

5月較為寬松的房貸利率也帶來一批購房者的狂歡。央行公佈的貸款數據也顯示,7月人民幣貸款增加1.06萬億元,其中居民中長期貸款增加4417億元,佔比超40%。

但好景不長,受各地調控收緊影響,房貸平均利率開始上升。

融360大數據研究院監測數據顯示:今年7月全國首套房貸款平均利率為5.44%,相當於基準利率1.11倍,環比上漲2個百分點。二套房貸款平均利率5.76%,環比上漲1個百分點。

如今政策調控之火更是從房企那頭,燒到需求端購房者這頭。未來房貸利率如果連續上漲,勢必也會澆滅市場升高的購房情緒。

房價還在上漲?

房企融資會被澆滅,市場購房情緒會被澆滅,但有一樣東西似乎永遠不會被澆滅,那就是房價。統計局最新數據顯示,全國房價一片漲幅,房價依舊堅挺。

數據顯示,7月份,在監測的70大中城市中,有60城新建商品住宅價格環比上漲。其中,平頂山環比漲幅1.6%領跑眾城市。

一線城市新建商品住宅、二手住宅銷售價格分别同比上漲4.3%和0.2%;二線城市新建商品住宅和二手住宅銷售價格同比分别上漲10.7%和6.7%;三線城市新建商品住宅和二手住宅銷售價格同比分别上漲10.2%和7.1%。

房企冷、需求端冷,想來市場交易也開始冷清,為何房價卻走出一個背離行情呢?中泰證券研究認為,問題可能主要在於價格的統計存在差異。

中泰證券認為,2018年下半年以來,統計局公佈70城房價指數和中國指數研究院發佈的百城房價指數,在走勢上存在明顯背離,一個向上一個向下。

根據百城數據,房價下跌的城市個數從2018年年中的9個增加到今年7月的35個。此外,諸葛找房網統計480多個城市中,有接近300個城市的二手房成交價格是止漲甚至下跌的。

或許是來自統計方法的差異,導致不同渠道統計的房價從去年年中以來出現背離。但從其他量價指標來看,房地產市場降溫的速度似乎比官方統計指標要快一些。

那些統計方面的技術問題就先不管了。作為普羅大眾一員,很多人更關心的是房價最終會下降嗎?這就回到開頭設下的那個僞命題之說。

喊了很多年都降不下來的房價最近又有一種新說法,那就是「高位橫盤」。未來會有一種資產高位橫盤嗎?對此市場也有好多不同聲音。

在這里引述中泰證券研報觀點,一種資產價格不上漲就會下跌,不太可能長期維持在同一個水平橫盤。

本輪房子主要集中在居民手里,地產週期下行速度也會相對慢一些。邊際的交易者往往是影響存量資產價格的關鍵,只要有交易,價格勢必就會波動起來。

房地產下行週期,炒樓再難暴富

圍繞著房地產行業說了這麽多,最後結尾還是結合購房需求端綜合看下,樓市下行週期,買房子還是明智的投資行為嗎?

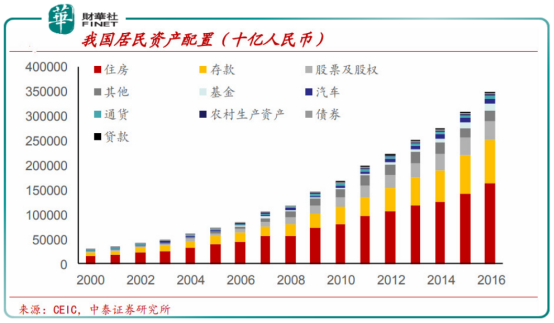

歸根結底,樓市曾給一批人帶來豐厚的財富回報。與此同時,隨著房價逐年長高,家中有房也讓一部分人找到安全感和富足感。

所以樓市走到現在,不管自住還是投資,購房者買房的考量幾乎清一色都是站在投資的角度去購房。有鑒於房子的金融屬性,房子也成大部分國人的最大財富。

中泰證券研報顯示,國内居民資產配置中有6成以上與地產直接或者間接相關,一旦地產行業下行,居民財富、消費、乃至大類資產走勢多會受到影響。

正因為房子的財富屬性,朝著樓市前仆後繼的人太多。當太多人因此致富,後來者還有機會嗎?在這個樓市下行週期,這個答案無疑是已經沒有機會了。

一個很好的例子,天津「海河計劃」已經實施一年,門檻不高的人才引入政策也招攬了大批人才。這些人拿到天津集體戶口後,第一個計劃便是投資購房。

一位劉姓先生就表示,去年通過此計劃取得天津戶口。不久,他在市中心也花三萬多買了學區房。不過,一年過後,房價不但沒有漲,還跌了兩三千。

根據諸葛找房數據研究中心提供數據顯示,天津二手房掛牌均價已經從2018年的3萬元每平方米,將至現在的2.45萬元每平方米。

那還是2018年,今年形勢更為嚴峻。房企融資冷、房貸利率提升,還有一個隨時會被點名「因城施策」政策,房地產行業真是冷到骨子里。

在這種隨時會「踩雷」的情況下,不僅炒房者怕,剛需也怕,剛需或採取觀望態度,而炒房者的存量資金只能再去找其它生財之道了。