2016年4月,美團大眾點評再一次作出重大的戰略調整,其CEO王興宣佈分拆貓眼電影業務,並暗指電影購票平台即將從燒錢巨虧的日子中迎來黎明。

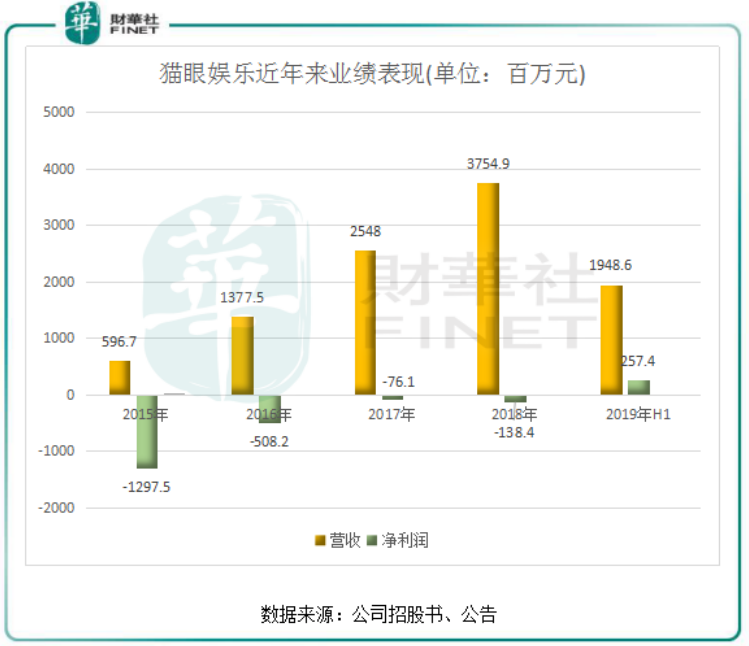

三年時間後的如今,通過不斷的擴張,貓眼娛樂終於如王興所願實現了盈利,將錢當紙燒的時代也漸漸遠去。

首次實現盈利,在線娛樂票務依賴性下降

相對於以往的財務數據,貓眼娛樂8月15日公佈的數據明顯靓麗了些許。

根據披露的數據,貓眼娛樂於2019年上半年實現收益約19.85億元(人民幣,下同),同比增長4.7%;公司權益持有人應佔溢利約2.62億元,2018年同期虧損2.3億元;經調整溢利約3.8億元,而2018年上半年則為經調整虧損淨額2060萬元。

這也是貓眼娛樂成立以來首次實現盈利,而其「死對頭」阿里影業(01060-HK)以淘票票為核心的互聯網宣傳發行板塊雖然在去年中期成功扭虧,但離全面盈利還言之尚早。

貓眼娛樂首席運營官康利貓眼娛樂首席運營官康利曾指出,貓眼更長期的目標,是做版權運營型公司,不再單純依靠院線票房。畢竟中國影視行業這塊蛋糕不可能無限放大,據《中國電影報》權威發佈,今年上半年中國電影業整體票房311億,比去年同期下滑2.82%,同時觀影人次減少10.45%。所以,貓眼娛樂必須要擺脫對在線娛樂票務業務的依賴。

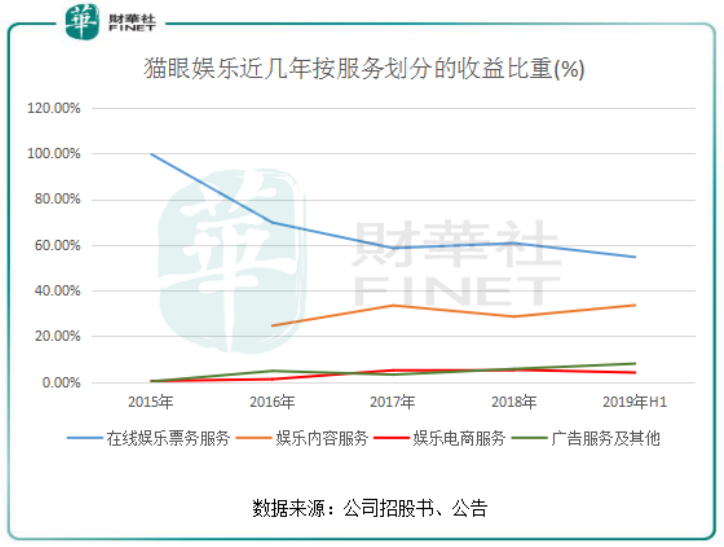

從財務數據看,貓眼娛樂正走在擺脫依賴在線娛樂票務業務的路上。貓眼娛樂在半年報中稱,期内收益增加主要是由於娛樂内容服務以及廣告服務及其他所得收益增加,而部分被在線娛樂票務服務及娛樂電商服務所得收益減少所抵銷。

當前,在線娛樂票務服務及娛樂内容服務是貓眼娛樂兩大營收來源,兩者營收比重達到了88%。2019年上半年,兩者營收分别同比減少5.7%及增加18.7%,達10.83億元及6.66億元,營收結構變動明顯。而受今年以來影視行業疲弱影響,娛樂電商服務分部中的食品和飲料銷售承壓而錄得收益元7950萬元,同比減少19.2%;廣告服務及其他收入則因該公司廣告商數量增加而同比大幅增長78.1%至1.56億元。

上圖可知,2016年起,貓眼娛樂的在線娛樂票務業務收入比重不斷下滑,到了2019年上半年下滑至不到60%,對影視票務方面的依賴性在逐漸下降。而娛樂内容服務板塊業務收入比重則呈緩慢上升趨勢。其他另個板塊因體量較小,收入比重也不顯眼。

娛樂服務業務,是貓眼娛樂以互聯網賦能的電影宣發服務以及更廣泛的服務内容(如影視數據分析、影視全流程管理等),隨著光線傳媒(300251-CN)的入股,貓眼娛樂的宣發優勢進一步加強。近年來,貓眼娛樂拓展至内容創作領域,在2018年以聯合出品方或主控發行方的身份參與《邪不壓正》、《我不是藥神》及《捉妖記2》等大片。娛樂服務業務是貓眼娛樂在向產業鏈上下遊延伸上最濃重的一筆,在具體策略上與阿里影業有所差異,在切入範圍上,淘票票更加廣泛,對院線投資較少,但在電影早期投資、製作、宣發、衍生品和金融工具上均有涉及。貓眼則通常在電影基本成型後進入,以投資或聯合發行方式切入,主投、主控則相對謹慎。

拼補貼燒錢模式成「傳說」

我國的在線票務市場上,目前淘票票和貓眼娛樂基本已經壟斷,雙寡頭局面十分顯著。

過去四五年,分别背靠阿里和騰訊(00700-HK)的淘票票和貓眼娛樂為了爭奪千億級别的版權市場這塊「大蛋糕」,不惜投入幾十億的資金砸向在線電影票市場,開啓了燒錢補貼的膠著混戰局面。於是,在票價最低的時候,觀影群眾甚至可以9塊9買到一張電影票。

而目前,通過幾年時間的爭奪,無論是在市場份額還是用戶規模上,阿里影業和貓眼娛樂都差不多達到了其目標。當前在線票務市場已近乎飽和,兩者市場份額總計超過了90%,貓眼娛樂佔比超60%,淘票票佔比超30%。月活躍用戶上,貓眼娛樂的平均月活躍用戶達到了1.346億(截至2018年9月30日),阿里影業的燈塔點映在2018年覆蓋用戶則達7500萬。

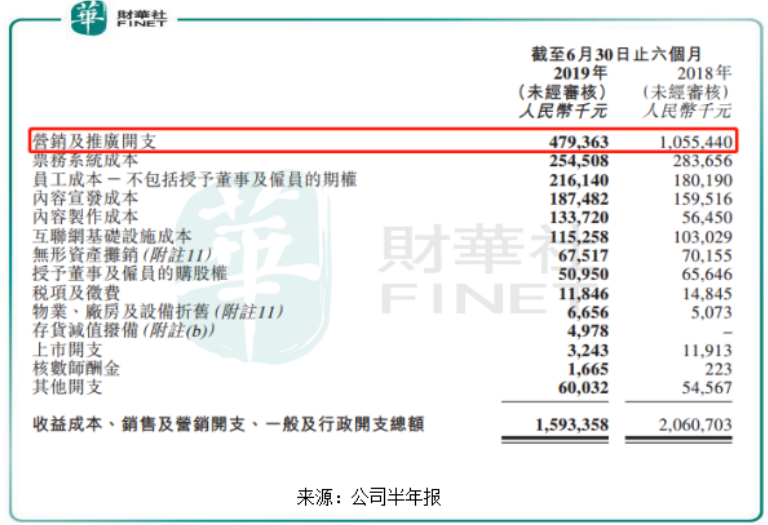

近些年獲客支出如此之高,換來的是貓眼娛樂用戶的增長和業績的高增長。進入2019年,貓眼娛樂的各項支出大多有所下滑,尤其是在用戶激勵方面。因用戶激勵有所減少,貓眼娛樂的銷售及營銷開支由2018年上半年的11.45億元大幅減少46.7%至2019年上半年的6.11億元,佔收益的百分比亦由60.4%減少至30.8%。而2015年、2016年和2017年,貓眼銷售和營銷開支分别為15.21億元、10.28億元、14.2億元。

而從阿里影業披露的截至2019年3月31日年度業績報看,其用戶補貼所耗費的資金也大幅下滑,期間銷售及市場費為15.79億元,而上年同期則為25.28億元。

雖然兩大在線票務巨頭拼補貼燒錢的模式不再火熱,觀眾也許再難以買到9塊9的影票,但是兩巨頭以營銷成本換取市場佔有率的競爭遠遠沒有結束。面對膠著的在線票務市場,貓眼娛樂將更多的資本開支放在了向上下遊拓展上,但宣發、投資成本在增加(上圖所示)。未來隨著業務的不斷擴展,宣發、出品成本亦將不斷攀升,内部的營運資本需求日益增加。

加碼全文娛佈局,但路還很長

在中國電影行業今年以來走向疲弱之際,就迎來新的跨界競爭者,例如相聲、演話劇等不斷與電影展開競爭,因為好的内容可以跨界產生更高的效益。

所以,雖然票務和宣發一直都是貓眼娛樂的強項,但是貓眼娛樂不打算戀戰於此。目前,貓眼娛樂試圖利用廣泛的用戶群推進「互聯網+娛樂」平台戰略,挖掘文化娛樂行業的商業價值,開啓一個多元化的全文娛產業鏈佈局。

「起始於票務,發展於電影,效力於全文娛。」在2019貓眼全文娛戰略升級發佈會,貓眼娛樂定義了未來的五大平台——票務平台、產品平台、數據平台、營銷平台和資金平台,以構建「貓爪模型」,並啓動與騰訊的騰貓聯盟,五位一體的服務於現場娛樂、短視頻、音樂、視頻、電影等全文娛產業鏈的各個環節。

站在當前的發展程度看,貓眼娛樂才剛在電影產業上站穩腳步,離全文娛產業鏈的目標還有很長一段路要走。不過,貓眼娛樂在全文娛產業鏈方面投入了相當大的精力。例如,在數據平台方面,貓眼娛樂在2015年推出的「貓眼專業版」目前不斷向全文娛行業延展,面向電影、電視劇、網生内容、短視頻等產業鏈上下遊的從業者提供專業的行業數據及資訊,2019上半年「貓眼專業版」月活躍用戶數比去年同期增長了26.6%。此外,在票務平台方面,貓眼娛樂已涵蓋多個文娛品類,擁有美團、點評、微信、QQ、貓眼、格瓦拉六大流量入口,以及超過2億的購票用戶,覆蓋10億泛娛樂消費人群。

如今,貓眼已完成多個文娛領域的佈局,具備較為成熟的票務、數據、媒體和宣發能力。全文娛戰略的升級,意味著貓眼娛樂將徹底從票務平台向全文娛生態進化,在產業的上下遊爭取更多的營收渠道。

從貓眼娛樂的基本面來看,近幾年的運營業績確實在好轉,未來的增長將主要依靠除在線票務之外的其他業務。不過,要發展成為全文娛產業服務型的平台公司並非一蹴而就的,還需要大量的資金投入和時間積累才能最終體現在公司的業績層面上,2019年的業績主要還會是在線票務和内容宣發的貢獻。