引言:淨息差作為觀察銀行業盈利能力最為核心的指標(因為銀行業收入來源以利息收入為主),它是分析銀行業不可缺的指標之一,往淺了說淨息差代表銀行的盈利能力(淨息差越高意味著銀行的盈利能力越強),讓大家可以更為直觀的分辨出哪家銀行的盈利能力強,往深了說,大家可以通過分析淨息差的構成,看到不同銀行,對於資產端配置以及負債端的配置,使大家可以更為深入的了解一家銀行。

招商銀行、平安銀行棋逢對手

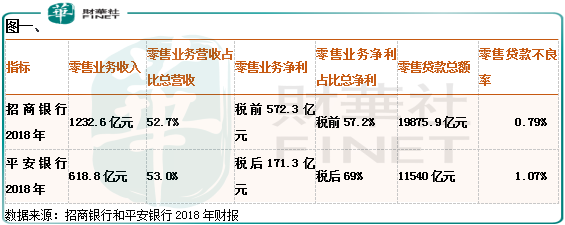

招商銀行(600036-CN;03968-HK)和平安銀行這兩家銀行均是戰略定位於零售銀行(零售業務利潤高、壞賬較低),且均是近幾年發展不錯的銀行。招商銀行深耕零售銀行時間較長,其發展的更加成熟,相比較其他銀行優勢也更加明顯,這點從資本市場給招商銀行的估值(市盈率、市淨率)就可以看出,遠遠高於其他銀行。截至2018年末招商銀行零售業務實現的收入佔到總營收52.69%。然而,平安銀行雖然發力零售業務時間較短,但背靠中國平安這顆「大樹」,近幾年轉型零售銀行也比較成功,截至2018年末平安銀行零售業務實現收入佔到總營收的53.0%。

這兩家銀行的零售業務,給公司帶來的收入佔比上,具有很高的可比性。那麽,這兩家銀行的淨息差誰高誰低呢?

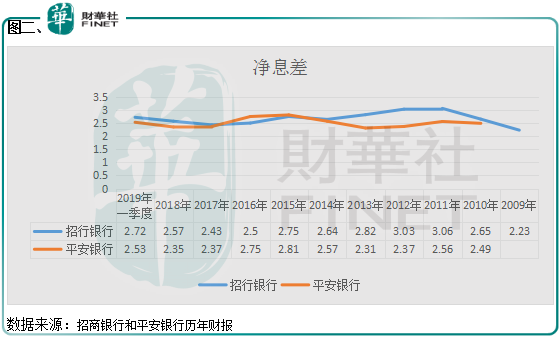

財華社整理了招商銀行和平安銀行兩家公司近十年的淨息差數據(圖二),發現2015年之前招商銀行的淨息差普遍高於平安銀行,差距比較明顯,但是近幾年在平安銀行發力零售業務之後,平安銀行的淨息差逐漸和招商銀行的淨息差縮小,甚至個别年份已經高出招商銀行。如果簡單看兩家銀行的淨息差數據,還真很難確定哪家銀行更加優秀,畢竟淨息差數據差别並不是特别明顯,有點棋逢對手的意思。

這里值得一提的是,股份行當中,近兩年淨息差可以保持2%以上的並不多,平安銀行和招商銀行的淨息差在股份行當中都算不錯的。

招商銀行和平安銀行的淨息差,差别不明顯,我們就來看看兩家銀行的淨息差是怎麽構成,哪家更有優勢呢?

負責端平安銀行「瘸腿走路」

淨息差的構成由銀行全部利息收入減銀行全部利息支出除全部生息資產

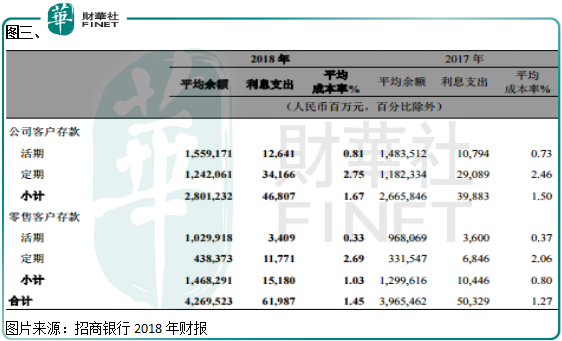

我們先來看計息負責端,招商銀行2018年計息負債端平均成本只有1.90%,而平安銀行計息負責端的平均成本卻高達2.85%,招商銀行的負債端成本比平安銀行的負債端成本低了足足近一個百分點,如果兩家公司資產端收益一樣,平安銀行的盈利能力要大大弱於招商銀行的。

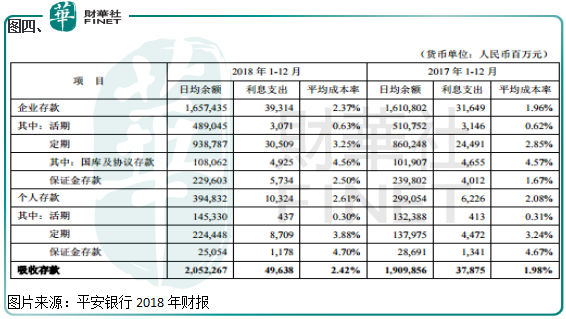

再來具體看,兩家銀行的計息負債端規模最大的就是吸收客戶存款。招商銀行2018年吸收存款(42695.2億元)佔比總負債約73%,平均成本率1.45%,平安銀行吸收存款(20522.7億元)佔比總負債約66%,平均成本率2.42%,拉開兩家銀行負債端成本率的主要原因已經很明顯了,平安銀行吸收存款承擔的平均成本支出要大大高於招商銀行。

從客戶存款構成來看,招商銀行的客戶存款主要以活期存款為主,公司客戶存款和零售客戶存款中活期存款總額為25890.9億元,佔客戶存款總額的60.6%,不管是公司客戶存款中的活期存款,還是零售客戶存款中的活期存款,年化利息率都不到1%,很明顯了,哪家銀行吸收存款中的活期佔比越高,就大概率決定了這家銀行的計息負債端的成本率。

到這里,估計猜都可以猜出平安銀行負債端為什麽輸給招商銀行了。平安銀行的客戶存款主要以定期存款為主,公司客戶存款和零售客戶存款中活期存款總額為6343.8億元,佔客戶存款總額的30.9%,這個佔比大幅低於招商銀行的數據,而平安銀行和招商銀行一樣,不管是企業活期存款還是個人活期存款,支付的利息率都不到1%,所以,這也是為什麽平安銀行的計息負債端成本大幅高於招商銀行的了。

兩家銀行負債端成本率差别比較大,但是息差差别卻並不大,那麽,平安銀行的資產端收益率就應該比招商銀行的高。

資產端平安銀行配置高風險、高收益

2018年平安銀行生息資產端總的收益率為5.11%,招商銀行生息資產端總的收益率為4.34%,很明顯,平安銀行生息資產端總的收益率,高出招商銀行的一大截,彌補了負債端成本高的問題,使兩家銀行淨息差不相上下。

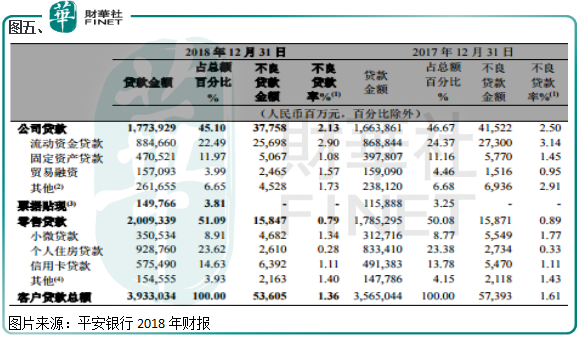

兩家銀行生息資產端佔比規模最大的就是貸款和墊款,這一塊的收益率區别也較大,招商銀行貸款和墊款佔比總負債約61%,平均收益率為6.45%,平安銀行貸款和墊款佔比總負債約57%,平均收益率5.13%。

生息資產端收益率平安銀行比招商銀行為什麽高的原因出來了,因為,佔比貸款規模最大的貸款和墊款業務,平安銀行的收益率高出招商銀行1.32個百分點,如果說,兩家銀行貸款和墊款業務的壞賬率基本相同,那麽,平安銀行確實不比招商銀行差,因為他可以找到收益更高的資產且風險不大。

我們再來往下看,招商銀行的貸款分為公司貸款和零售貸款,其中公司貸款2018年的不良貸款率為2.13%,零售貸款的不良率為0.79%,總的不良率為1.36%。其中,零售貸款中的個人住房貸款佔比總貸款23.6%,壞賬率只有0.28%,他是公司優質貸款客戶中的優質客戶,這也是拉低公司總不良貸款率的主要原因,可見房地產市場對銀行的報表有多麽重要。

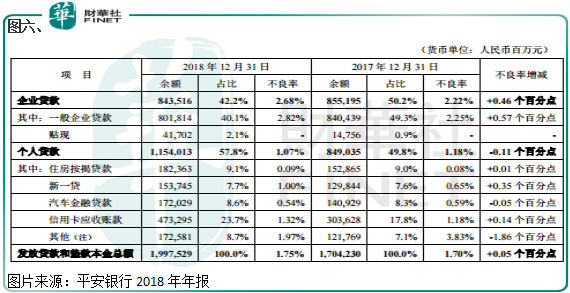

再來看平安銀行的數據,公司企業貸款不良率2.68%,高於招商銀行的,個人貸款不良率1.07%,高於招商銀行的,總的貸款不良率為1.75%,高於招商銀行的。很明顯,平安銀行並沒有上面我們所想的那麽優秀,他為了高收益,為了較高的息差,把資產配置到一些收益高,但風險也大的行業里面了。

另外,平安銀行近幾年信用卡貸款業務快速膨脹,截至2018年末公司信用卡貸款已經是個人貸款佔比最高的貸款項目(2018年信用卡貸款壞賬有擡升迹象),但是,信用卡貸款業務的壞賬率具有滞後性,在這塊業務快速擴張的時候,壞賬率容易被掩蓋,而等到這塊業務增速放緩的時候,真實的風險才會顯現。

結語:

從上述我們發現,雖然招商銀行淨息差和平安銀行的差别不大,但是兩家銀行在資產端和負債端的配置則完全不同,平安銀行負債端為了拉到存款,不得不高息拉存款,負債端成本較高,公司想要賺錢,資產端又不得不配置到高收益、高風險的項目上,進而,壞賬生成會比招商銀行的高。而招商銀行負債端對客戶具有較高的粘性,活期存款佔比高,負債端的成本較低,在資產端的配置選擇性就會比較大,儘可能規避掉一些雖然收益可觀,但是風險也較高的項目。

估值:

截至2018年8月13日股市收盤,中證銀行指數的市盈率(PE)6.5倍,市淨率(PB)0.85倍,股息率4.16%,其中市淨率處於歷史地位水平。

截至2018年8月13日股市收盤,招商銀行的市盈率(PE)10倍,市淨率(PB)1.7倍,平安銀行的市淨率(PB)1.1倍,市盈率(PE)9.5倍。