前言:

走上巅峰,也意味著即將要走向下坡路。個人如此,企業也如此,唯一不同的只是從巅峰走下來的時間有多快,幅度有多大,以及「摔」下來之後究竟有多「慘」。

2017年,當199.06億資金與77個萬達酒店成交後,富力地產(02777-HK)可謂一時風光無限。不僅僅是不到200億資金購進77個萬達酒店,平均每個酒店售價不足3億,還有躋身國際豪華酒店行業翹楚的榮光,都讓富力集團成為媒體關注焦點。

然而,這場世紀之交並未給富力帶來多少實際上的收獲。相反,2018年以來,富力地產的營收狀況可謂「慘淡」,全年淨利潤只有83.7億元。相較於2017年的214.2億元,大幅縮水60.92%,富力集團這條「下坡路」走的有點太快。

更讓人驚歎的是,2019年1月,在富力發行的一筆3億美金的離岸再融資優先票據上,利率竟然搞到9.125%,著實令人感歎:福利的資金鏈究竟是有多緊繃。

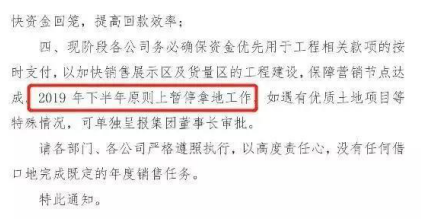

負債率高企,有報道稱富力地產「原則上不拿地」

至於富力地產資金鏈究竟有多麽緊張,或許,一份近期網上疑似曝光的富力集團的内部文件可以說明這一切。

7月26日,一份疑似富力地產内部文件流出。文件中有要求,下半年企業「原則上暫停拿地」,截至目前,富力集團並未對這份文件做出任何回應。不過,7月底8月初,富力集團又多次出手拿下多個地塊。

例如,7月31日,富力集團旗下包頭市富潤房地產開發有限公司以1.4億元摘得青山區,拿地面積35827.14㎡;以4566.3萬元摘得[2019]903地塊,拿地面積6096.53㎡。兩塊宗地共計41923.67㎡,合約62.88畝。

而在此前的7月29日,富力集團以3.66億的價格赢得威海三塊土地。

原則上不拿地,不代表一塊地也不拿。一位了解富力人士表示,根據福利内部的文件,如果遇到優質的地塊,是可以單獨呈報董事長審批、拿地的。

不過,即便是如此,恐怕富力集團可以用來拿地的資金已經不多了。

4月20日,富力集團公佈了一份未經審核的財務報告。財務報告顯示,2019年一季度,富力集團存量貨幣資金為398.19億元,而短期借款為153.23億元,一年内到期的非流動負債為347.28億元,現金短債比僅為79.56%,企業短期償債壓力比較大,尤其是資金狀況可見一斑。

此外,2019年第一季度,富力集團經營活動產生的現金流淨值為-170.59億元,而在2018年年底這一數值為-83.82億元,幾乎翻了一番。尤為讓人注意的是,從2012年到2018年,富力地產現金流淨值已經連續7年為負。這說明,富力地產長期負債運營,而且集團債務缺口越來越大。

最近一次富力集團披露財務數據是在7月8日,2019年上半年,集團新增借款約320億元。相比之下,2018年全年,富力集團新增負債約為630億元,據此分析,富力集團依然持續了2018年大量舉債的節奏。

而截至6月30日,富力集團借款餘額累計為1952億元,其中,境外優先票據、公司債及超短期融資券淨增223億元,佔320億新增負債的69%。

要知道,截至2018年年底,富力超短期融資券僅為82億元,新增負債佔比也只是34.3%。富力集團正在逐漸提升短期融資券的發行頻率和數額比重,而這並不是一個好兆頭。

種種數據分析表明,一方面富力集團負債情況非常嚴峻,「借新債還舊債」的力度越來越大,頻率越來越高;另一方面,逐漸增加的「超短融」佔比,表明富力集團的融資難度越來越大,富力集團可能已經很難在很好地融到資金。

至於這一點,可以從企業的融資成本變化中看出。根據企業財報,2018年,富力集團平均借貸成本在6%(公告披露數據為5.74%)以下;而在2019年的1月18日,富力發佈公告擬定發行一筆數額為3億美元的優先票據,給出的利率竟然高達9.125%。

與之相比,是富力集團在銷售業務上的逐漸乏力。根據富力集團披露的財務數據,集團上半年累計實現權益合約銷售總金額602.2億元,同比僅增6%。而富力集團2019年的銷售目標為1600億元,上半年也只是完成了37.6%。

事實上,為了拓展融資渠道,富力集團一直都在籌劃在A股上市。2015年9月,富力集團就已經向證監會提交了A股上市申請,不過,截至今天,在證監會官網顯示的信息上,富力地產的A股上市申請狀態依然只是「已反饋」、「已受理」。

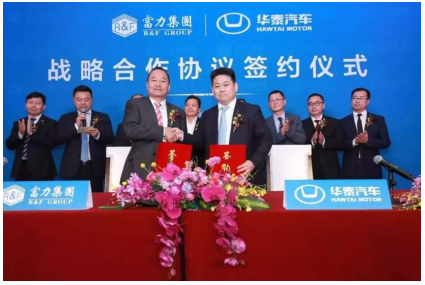

在負債激增,銷售增速下滑的情況下,富力集團内部傳出「暫停拿地」的消息也就不奇怪了。而真正讓人感到奇怪的是,即便在這種情況下,富力集團依然選擇大張旗鼓地去造車。

造車、經營酒店,富力集團的多元化業務或成累贅

2019年7月,華泰汽車宣佈,富力集團與華泰汽車已達成戰略合作協議,富力集團參股華泰汽車,共同致力於新能源汽車的研發。據悉,雙方的合作將遍及新能源汽車整車開發製造的全流程,以及智能網聯無人駕駛汽車技術領域。

這是在恒大之後又一家大張旗鼓張羅新能源汽車研發與生產的地產企業,富力集團也因此有一次成為媒體關注焦點。

不過,數據顯示,截至2018年底,華泰汽車有息債務規模為298億。而在2019年7月26日,華泰一檔債券「16華汽02」到期需兌付,但市場上仍未確定債券是否兌付……

據此來看,富力集團此時入股華泰汽車顯然並不合時宜,不僅僅是自身債務高起,償債壓力巨大,依然選擇投資新能源汽車,無疑會加重企業的債務壓力。

而且,華泰汽車本身,無論是在品牌影響力,還是技術底蘊,尤其是新能源應用技術領域上並未得到市場足夠地認可,更何況華泰汽車自身的債務問題已經很明顯。選擇這樣企業作為合作夥伴,對於富力集團而言,或是有欠妥當。

事實上,多元化經營對於富力地產這樣的老牌房地產企業而言,似乎依然是一門需要學習和深造的課程。刨去售樓主業務不談,僅就集團旗下的酒店業務而言,富力集團在收購77家萬達酒店後,一直都做的不好。

2017年7月,富力集團以199.06億元收購萬達酒店旗下77家酒店;同年11月,富力集團發佈公告,根據隨後與萬達集團簽訂的補充協議,富力集團收購萬達酒店數量減少至73家,收購金額減少到189.55億元。

儘管如此,也並不妨礙富力地產躍升為全球五星級酒店霸主。不過,酒店業務對於富力地產而言似乎就沒有賺過錢。

根據富力集團披露的企業財報,2018年富力酒店業務虧損擴大,由2017年的1.46億元擴大至4.59億元,而2018年是富力集團全面接手萬達酒店業務的第一年。顯然,這些酒店並沒有給富力帶來足夠的營收助力,反而加劇了富力集團的虧損。

2018年財報發佈會上,富力集團主要控股人之一,富力集團董事長李思廉曾表示,富力酒店業務的投資回報率大約在5%左右,而年報披露的富力2018年融資成本為5.74%,不難看出,富力酒店業務在2018年還是一筆虧錢的投資。

而從財務數據層面來看,2019年上半年,在地產銷售主營業務營收增速放緩的同時,富力集團在酒店業務、新能源汽車領域方面的財務虧損問題將會進一步放大。

事實上,如果順著時間往上推,不難發現,富力集團這十幾年來錯過的發展契機有很多。2007年的富力,以161億元的銷售位列房企第四,僅次於萬科、綠地和中海。

2007年,重倉商業地產,積極擴張寫字樓、酒店業務,結果2008年金融危機席卷全球,商用地產業務營收大降;2012年,持續擴張三四線城市,而從2013年起,政策性的全國房地產調控逐漸收緊;2016年過分保守錯過了「棚戶區改造」的契機;2017年,大張旗鼓地吞掉萬達酒店業務,卻運營鮮有起色,而且集團資金鏈緊繃……

一路發展過來,富力集團似乎一直都在集團政策上左右搖擺,總是找不準市場和政策的節奏。而受累於決策層的失誤,企業發展速度也逐漸降了下來。

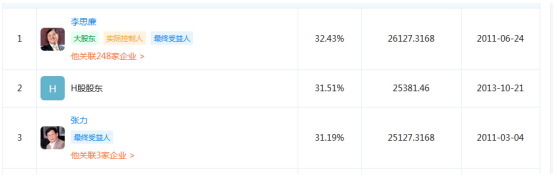

家族背景濃郁,富力集團「雙老板」制是個大問題

在富力集團内部存在李思廉、張力「雙老板」,企業也執行「聯席董事長制」。截至2019年8月12日,企查查數據顯示,李思廉持有集團32.43%的股份,而張力持有集團31.19%的股份。

具體而言,李思廉為富力地產法人代表和董事長,張力則擔任聯席董事長及行政總裁等職務。對於富力集團決策的形成與執行,李思廉曾表示,如果有一方堅持做,那就做了;如果有一方堅持不做,那就不做了。

出身香港的李思廉,自然熟稔香港房地產行業自持資產的收租模式。富力幾次重倉拓展寫字樓、酒店等商業資產,或多或少地都與李思廉的決策有關係。這種模式下,企業往往更看重資產的收益率,資產規模要靠後。

而另一位老板張力,曾公開表示,企業發展不會踩著鋼絲走,要學會多條腿走路,並強調富力集團在重點發展廣東市場的同時,也會加大在全國市場的佈局。

對於一家企業而言,如果決策者只有一個人,那麽企業的發展節奏和方向通常會保持一定的連貫性;如果決策者變成兩人或者多人,企業發展的方向、步驟,甚至是決策的執行都會出現或多或少的中端、改變,難以形成長久戰略。

儘管有報道稱,張力和李思廉的合作更像是「前鋒」和「後衛」的關係,即,張力負責項目工程和拿地,李思廉則更多地關注企業財務和市場營銷。二者相得益彰,配合默契,彼此優勢互補,共同推進富力集團的業務拓展。

不過,就這幾年企業發展的實際效果來看,富力集團出現了明顯的決策反復,從保守地持倉一二線城市商業地產,到大舉拓展三四線城市,再到保守地錯過「棚戶區改造」,又到2017年一舉吞下萬達酒店業務……屢屢錯失發展契機,企業發展模式,尤其是決策上的反復,也讓二人治下的富力集團屢屢為投資者所诟病。

除此之外,「雙老板」治下的富力集團,家族公司的身影也更加濃厚。例如,長期經營房地產行業的實地地產集團實際控制人張量,就是富力地產聯席董事長張力之子。而在業内,實地集團同樣也被視作與富力有關聯的公司,尤其是在業務領域上。

從業務關係上來看,實地集團是富力集團的重要合作承建商,承接富力多個住宅小區和甲級寫字樓項目。以至於在實地集團2015年的新春大會上,實地地產表示要「增加非富力業務」,鍛造企業自身品牌。

此外,2019年8月8日,實地集團宣佈,在重慶永川的實地薔薇國際項目率先落地國内首個全場景智慧社區。相比於行業内其他企業,實地集團在重慶項目上加裝了智能廚房和智能浴室模塊,真正地實現了「全屋智能」。

智慧社區内還可以通過智能機器人、社區物流係統、配套商業服務的高效協同,制定全場景的智慧生活解決方案。這一點,在全國範圍内應用於實踐的住房社區建設領域算是首例,實地地產的行業競爭力可見一斑。

事實上,對於富力集團而言,無論是合作夥伴還是行業内技術領先的競爭對手,這種家族背景的存在,或多或少地都會影響富力地產決策的制定以及落實。對於富力而言,這些恰好又是企業發展過程中最忌諱的問題,尤其是在集團發展呈下行趨勢的當下。

評級機構不看好,企業未來發展存疑

「雙老板」制的诟病、家族企業的陰影、屢屢錯失發展契機、深陷債務週轉危機……如今的富力集團早已沒有了昔日的房地產企業第一梯隊的榮光,相反,隨著越來越多中小房企的崛起,富力地產的行業競爭力正在弱化。

早在2017年7月,國際權威評級機構惠譽發佈公告稱,將富力地產目前為BB的長期外本幣發行人評級、優先無擔保評級以及子公司所有未到期債券的評級列入負面觀察。

惠譽表示,這一決定主要是考慮富力集團收購萬達旗下酒店資產後做出的。富力集團斥資近200億元人民幣收購,無疑將推高富力集團整體的債務水平,進而使其淨債務與調整後的庫存比接近60%的惠譽門檻水平。

此外,惠譽強調,這筆資產收購的進行,將減緩富力集團的「去槓桿」進程。而且,酒店資產將小幅拖累富力地產的利息、稅項、折舊、攤銷前收益。

2019年3月,美銀美林公佈研究報告稱,將富力地產評級下調至「跑輸大市」。美銀美林表示,富力集團2018年的核心盈利增長25%至950億元人民幣,較市場預期低了5%,並認為這主要是由於集團推盤量較預期少造成的。

資金鏈緊張的問題,從流傳出來的富力内部文件中也可見一斑!

在那份「暫停拿地」的網傳文件中,富力集團同時強調儘可能地回籠資金,「以完成項目銷售目標為第一優先級,在確保銷量的基礎上追求項目收益最大化」。

從行業發展來看,諸如此類文件一般只會下發到總監級别,而富力集團這一次可謂是「全體動員」,賣房,回籠資金。據此分析,富力集團對於資金的需求已經超過了以往,尤其是負債高起,富力或將陷入債務陷阱而不能自拔。

此外,過分強調銷售,回籠資金也會造成地產企業建房質量問題頻發。事實上,僅在2019年5月,富力集團在成都、海南、淄博等地的多個項目因違規被暫停銷售。

5月初,山東淄博富力萬達廣場(富力城)項目因為商品房買賣合同、全裝修明細和全裝修樣板房拆除等問題引發業主不滿,多次被主管部門約談仍不重視,被暫停項目預售金撥付、合同網簽備案和新樓盤開盤。

5月27日,成都富力熊貓城業務因對外公佈信息不充分,並違規發佈「不限貸」、「現房不限制性買賣」等與成都市房地產市場調控政策相違背的銷售政策,被責令暫停新樓盤開盤,並暫停項目預售資金撥付、合同網簽備案等。

類似的事情還發生在海南,由於破壞區域内的紅樹林,富力相關地產項目被暫停銷售,同時被開具罰單,予以現金懲罰。

結語:

截止到2019年7月份,富力地產累計完成銷售額707.2億元,僅完成年度銷售目標1600億元的44.2%。要完成2019年全年銷售目標,富力身上的擔子不輕。

對於富力而言,首先需要考慮的是如何進行資產快速變現,將手頭的資源,尤其是一些尚難實現盈利的酒店資產進行出售、或者進行資產證券化退出。與其因為資金緊張、時間緊促向大眾提供問題頻出的承建項目,不如認認真真地集中精力做優質項目。

當然,富力地產根深蒂固的問題還是企業自身的制度。要抛去「雙老板」制,抵消家族企業因素的影響,建立健全董事會領導下的總經理負責制至為重要。統一制定決策,減少董事會成員,尤其是大股東及其親屬對企業決策的幹預,把握發展契機。