繼今年3月提交了出色的年度成績單後,21世紀教育(01598-HK)在8月9日再次交出了一份華麗的成績單。

内生增長強勁,上半年業績表現佳

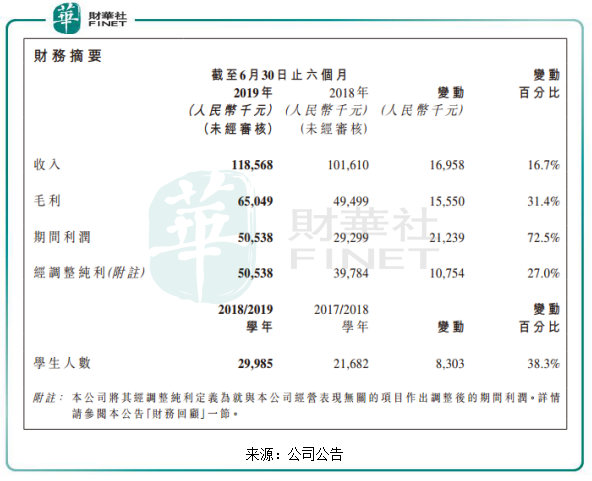

根據21世紀教育發佈2019年中期業績報,該公司期内收入為1.18億元(人民幣,下同),同比增長16.7%。毛利為6504.9萬元,同比增長31.4%。期内利潤為5053.8萬元,同比增長72.5%。經調整純利為5053.8萬元,同比增長27.0%。

由上圖看,21世紀教育財務數據呈現一片欣欣向榮的局面,各項數據增速均達到了雙位數。以該公司過往業績來看,近幾年增長速度穩健,2019年中期是該公司近幾年以來表現最好的成績之一,延續了2018年強勁增長的勢頭。

而業績大幅增長的背後,是21世紀教育内生實力的證明。該公司指,期内收入增長主要是由於就讀學生人數及平均學費增加;及收購新天地線使收入增加。

學費方面,21世紀教育在職業教育、素質教育的學費都有同程度的上漲,其中職業教育2019中期的每名學生平均學費收入同比增長11.2%至3480元,素質教育則同比微增0.3%。

從歷史業績看,21世紀教育在高等教育板塊收入比重一直在增加,2015年佔比為49.9%,到了2019年上半年上升到61.8%。而這種增長不是跟港股市場大多數教育企業一樣靠外延式併購帶來的學生人數增長,而是通過内生增長實現的。

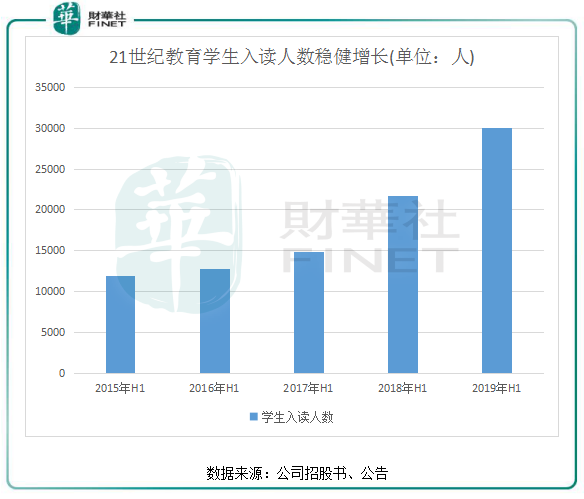

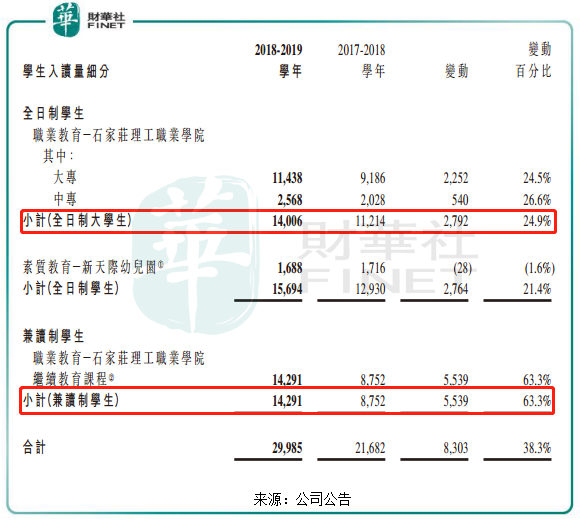

2018-2019學年,21世紀教育旗下石家莊理工學院全日制學生14006人,同比增長24.9%,而該學院的繼續教育課程的學生為14291人,同比大幅增加63.3%,該學院合計學生人數增加8331人,貢獻了全部的學生增量。

為何鍾愛職業教育?

按教育性質劃分,21世紀教育旗下學校分為職業教育及素質教育,職業教育包括1所民辦高校(石家莊理工職業學院)、素質教育板塊的6所文化教育新天際培訓學校(由11家新天際輔導中心組成)及素質教育包括8所新天際幼兒園。

無論是在學生入讀數量還是學費收入貢獻上,21世紀教育的職業教育都是最重要的一個分部。

自2018年上市以來,21世紀教育初步選擇了職業教育和素質教育兩條賽道,並以「内容+科技」作為發展動力。為此,該公司不斷推進產教結合的教學思路,目前已經和上百家企業有緊密的合作,並加大石家莊理工職業學院成人考試函授範疇。在6月12日,21世紀教育披露將全球發售所得款項淨額約4.33億港元中的1.73億港元將從收購幼兒園轉為投資職業教育。

除此之外,21世紀教育在8月1日聯手中海軟銀成立30億元教育產業基金,擬深耕佈局職業教育全日制及繼續教育、素質教育K12課後輔導及學前教育、互聯網教育。

以上的種種動作表明21世紀教育在職業教育業務的重視程度,最近幾年,通過不斷加碼職業教育的佈局是推動其職業教育板塊運營表現亮眼的一個因素。那麽,21世紀教育為何鍾愛職業教育?

目前,我國高技能人才的有效供給仍然不足,國内技術技能人才短缺問題日益突出,「用工荒」現象愈演愈烈。根據人社部數據,市場職位空缺與求職者的比例由2013年的1.09擴大至2017年的1.16,熟練技術型人員依然供不應求。同時,老齡化也導致我國勞動力人口從2013年的10.06億逐步減至2017年的9.98億,預計2022年將進一步減少至9.93億,勞動力供給不足,預計2022年職位空缺與求職者的比例預計會進一步增長至1.20,職業技術教育的市場迎來發展機遇。

職業教育大發展是經濟結構調整、產業升級背景下的必然趨勢,目前包括21世紀教育在内的上市高教企業、職業培訓企業在行業中具備成為示範性職業教育集團的天然基礎,但目前規模還普遍較小,具備較良好的成長空間。同時,21世紀教育所在的河北省是我國人口大省,政府十分注重職業教育的發展,從河北省總工會獲悉,2019年度農民工「求學圓夢行動」學歷提升教育工作已經啓動。據了解,今年全省計劃幫助1萬名農民工接受學歷提升繼續教育。這個市場為21世紀教育帶來了不錯的機遇。

為何股價與業績背道而馳?

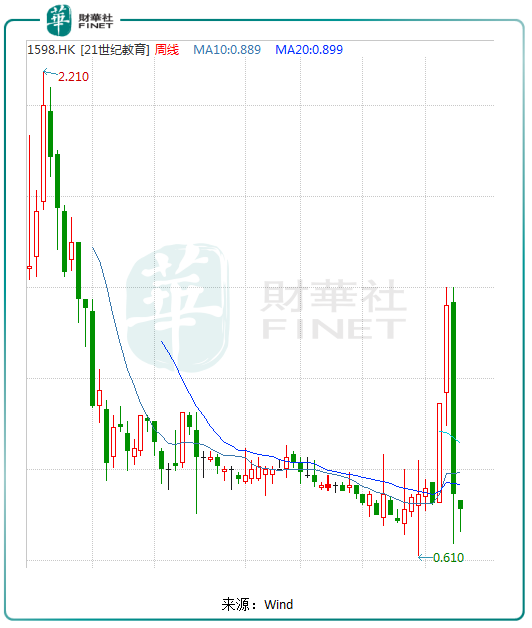

與靓麗的財務數據形成鮮明對比的是,21世紀教育股價表現卻不儘人意。上市兩個月後,該公司股價便破發,到目前為止已遭腰斬。

而實際上,不只是21世紀教育股價跟不上業績步伐,多家在港上市的教育股也遭遇過破發的尷尬,包括希望教育(01765-HK)、博駿教育(01758-HK)等股在内的民辦教育服務企業股價亦表現萎靡。

一方面,教育股表現不佳除受整個市場下跌的影響外,與教育行業和課外教培行業面臨的監管趨嚴不無關係。隨著《民促法》和《關於規範校外培訓機構發展的意見》等政策的頒佈,每當一有政策出台,不管對教育顧影響幾何,股價都是一窩蜂先跌為敬。所以,無論一家教育企業業績表現多好,只要一紙政策下來,股價也照樣會遭殃。

另一方面,教育企業賺錢方式無外乎三種:内生增長、外延式擴張、高溢價。前面兩個好理解,就是具備造血能力和收購,最後一個就是經濟週期,行業週期、政策週期帶來的溢價。21世紀教育主要是通過内生增長,内生雖然帶動了該公司的學費和學生增長,但内生需要雄厚的資金加大在技術、課程等方面的投入,且其效果往往不如外延式擴張收獲快。該公司目前幼兒園的業務基本是暫停了擴張規劃了,在職業教育這塊還是有增長預期的,還有海外教育板塊也是有憧憬,但目前該公司還未做出具體行動,未來外延式擴張成效如何還有待觀察。