金屬市場的一個顯著特點是價格受到供求關係的影響。

踏入7月,鎳價漲得比氣溫還快,至2019年8月9日收盤,倫鎳(LME鎳)飙至15660,較年初時的10645高出47.11%。

鎳價漲得突然,但並不離奇。

從需求方來看,鎳主要應用於不鏽鋼生產、鎳基合金、電鍍鎳、電池等領域,其中隨著近年電動車需求的不斷上升,對鎳基電池的需求也在急增;與此同時值得注意的是,英國《金融時報》報道,由於作為電池關鍵原材料的金屬钴的價格大幅下跌,嘉能可或將從今年年底起停止全球最大钴礦穆坦達(Mutanda)礦的生產,而該礦區或供應全球五分之一的钴,此報道未經證實,但钴的替代金屬鎳價已聞風而動。

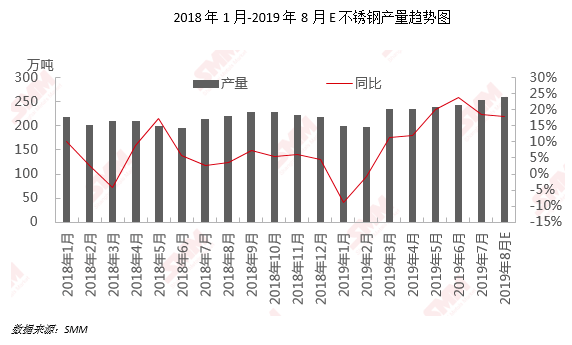

另外,不鏽鋼生產是鎳最主要的用途,根據上海有色金屬網(SMM)的調研數據,2019年7月全國不鏽鋼產量同比增長18.65%,環比增長3.71%,達到252.8萬噸,而機構還預計8月份不鏽鋼產量或較7月增長2.93%,達到260.2萬噸。不鏽鋼產量增加或帶動對鎳的需求。

在供應一端,有傳聞指主要鎳生產國印尼有可能提前禁止鎳礦出口,以保護其國内的冶煉業,這可能是促使鎳價狂飙的重要原因。

最能從瘋狂的鎳價中受惠的要數全球最大的高品位鎳生產商俄鎳(Nornickel)。俄鎳不僅是全球最大的鎳生產商,還是全球最大的钯生產商,年初至今,钯金的漲幅達到了13.49%。

俄鎳尚未公佈2019年上半年按國際會計準則編制的中期業績,但其強勁的業績表現已經反映在主要股東俄鋁(00486-HK)的業績當中,期内俄鋁分佔Nornickel溢利同比大增58.1%,至7.24億美元。

值得留意的是,鎳價飛漲是從今年七月份開始,也就是說真正的鎳牛市要反映到俄鎳的第三季業績中,但我們看到俄鎳的上半年業績已經十分優秀,很可能是受到钯金價格上漲以及鎳產量提高的推動。2019年上半年,俄鎳的鎳產量同比增長6%,钯產量同比增長10%。考慮到第三季鎳價的飙升,其第三季的鎳售價或進一步提高。

俄鋁2019年上半年業績

度過前苦後甘的2018年,俄鋁的2019年上半年業績表現並不樂觀,主要受到鋁價疲弱的拖累。

貿易局勢不明朗,全球經濟放緩迹象,或降低了對鋁的需求,供過於求的情況持續壓抑了鋁價,見下倫鋁(LME鋁)走勢圖。

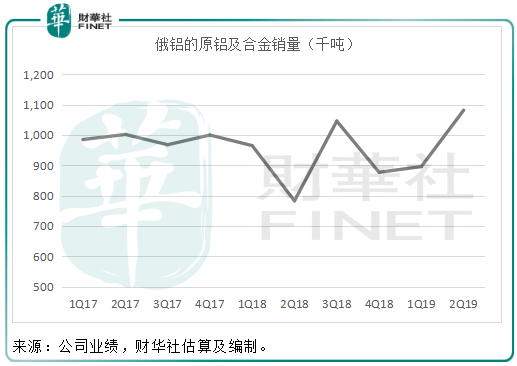

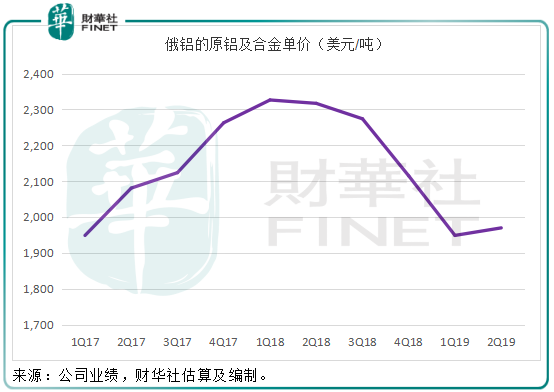

2019年上半年,俄鋁的原鋁銷量按年增長13.16%,售價卻按年下跌15.59%,導致上半年的原鋁銷售收入同比下降4.48%,至38.77億美元。期内,氧化鋁銷量同比下降17%,售價下降8.32%,因此銷售收入同比下降23.94%,至3.4億美元。綜合來看,俄鋁2019年上半年總收入同比下降5.22%,至47.36億美元,原鋁及合金銷售是最主要的收入來源,佔比達到81.86%。

從第二季度的經營數據來看,原鋁的銷量回升,按年增長38.19%,按季增長20.76%,但是平均售價進一步下跌,按年下跌了14.98%,按季下跌了1.08%,所以第二季原鋁及合金銷售收入同比增長17.48%,至21.31億美元,較上一季有所回升,季度總收入同比增長13.89%,至25.66億美元,主要得益於銷量上升抵消了售價下跌的影響。

由於鋁價受壓,毛利率由2018年上半年的27.88%,下降至2019年上半年的17%。如果只從俄鋁的基本業務來看,2019年上半年實際上轉盈為虧,財華社估算稅前虧損為1.19億美元,而上年同期為稅前盈利5.24億美元。

幸好俄鎳貢獻應佔溢利7.24億美元,俄鋁得以在上半年維持盈利,股東應佔盈利同比下滑41.37%,至5.58億美元,暫不派息。

俄鋁的高負債一直被诟病,不過隨著這些年經營淨現金的累積,債務狀況有所改善,截至2019年6月底止,其資產負債率由年初的52.5%,改善至49%。2019年上半年,來自經營活動的淨現金流入同比增長85.25%,至7.41億美元。

俄鋁價值如何?

鋁供過於求的狀況未變,下半年或難見起色。俄鋁的眾多資產通過債務融資而取得,這也是其負債累累的原因。俄鋁的價值係於在俄鎳的27.82%權益,按照俄鎳2019年6月30日的市值計算,俄鋁於該公司的應佔權益或值99.88億美元(約合783.26億港元),遠高於俄鋁當前的市值約495億港元。

然而,俄鎳的估值能否繼續保持這一水平,仍取決於未來鎳和钯這兩種金屬的價格走勢。從下方的股價走勢圖可以看到,今年以來,俄鎳(倫敦證交所ADR)股價持續上漲,主要還是得益於鎳和钯的良好勢頭,畢竟在當前,這兩種金屬佔了其收入的60%以上,未來的走勢如何?

全球貿易形勢仍是左右金屬市場供求關係的主要因素。除此以外,我們前邊提到鎳價上漲受到未經證實消息面的支持,或是不可持續的,所以鎳價很大可能回調,而钯金在經歷了2018年年末至今年上半年的漲勢後,似乎處於強弩之末,即使維持上漲,或也難及上半年之勢。不過從當前的鎳價來看,俄鎳第三季很可能交出一份相當不錯的成績表,但能否在這一基數上持續增長尚存疑慮。

無論如何,俄鋁的股價在可預見的將來仍具有安全差,最起碼俄鎳第三季應可提供基本面的支持。這也是中期業績欠佳,大行仍紛紛看好的原因,高盛維持對該股的買入評級和4.3港元的目標價不變,瑞信亦首予「跑赢大市」評級。