市場需求是企業發展的第一只推手。2018年4月,港交所新規落地以來,尚未盈利的生物製藥公司一家又一家瓜熟蒂落,而專門為製藥公司提供獨立開發服務的「合同研究機構」就跟著蓬勃起來。

立足中美兩國的方達控股(01521-HK),與泰格醫藥(300347-CN)的業務互為補充,加上仿製藥審批的政策收緊,這些都為方達控股的上市營造了天時地利人和的優勢。上市首日,方達控股收3.35港元,距離發行價3.20港元漲4.69%,打破上市破發的魔咒。

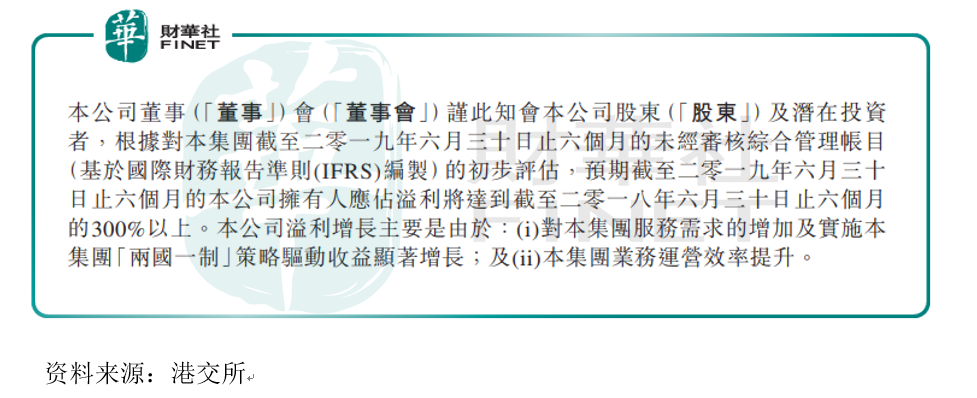

7月30日,方達控股發佈上市後的第一份成績單預告。公告顯示,截至2019年6月30日,公司預期股東應佔溢利同比增300%以上,成績斐然。

藥物研發潮

按市場規模計,美國和中國是全球最大的製藥市場。2018年,這兩個市場的市場規模分别是4908億和2316億美元,相應的市場份額為38.7%和18.3%。這個市場規模相當於 「全球藥王」的修美樂(HUMIRA)20年的銷售額。

巨大的製藥市場,尤其以生物製劑市場的增長速度最為引人矚目。在中美兩國,因為更好的安全性和更高的有效性,生物製劑的市場催生一大批製藥公司。

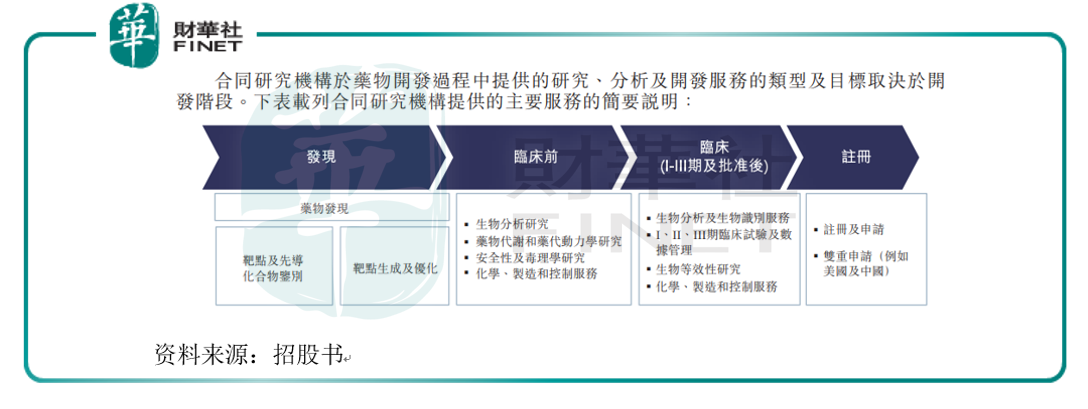

但藥物開發,特别是生物藥開發,是一個將專業人才知識、先進技術設備結合起來,同時又需要在成本、質量和風險控制三方面取得平衡的高難度動作。為了節省成本和提高效率,許多製藥公司選擇將藥品開發外包出去,因此專門為這批製藥公司提供獨立開發服務的「合同研究機構」就有了發展的土壤。

在這些紛紛赴港的藥品外包服務供應商中,有不少在上市前已擁有較大的客戶基數和較高的用戶粘性的,比如藥明康德(02359-HK)。但這些都不是CRO行業重大的進入壁壘。獲取新業務有賴於聲譽,有賴於服務供應商能夠在注重成本效益的基礎上,靈活響應和適應不斷變化的趨勢及客戶偏好。

借力泰格醫藥

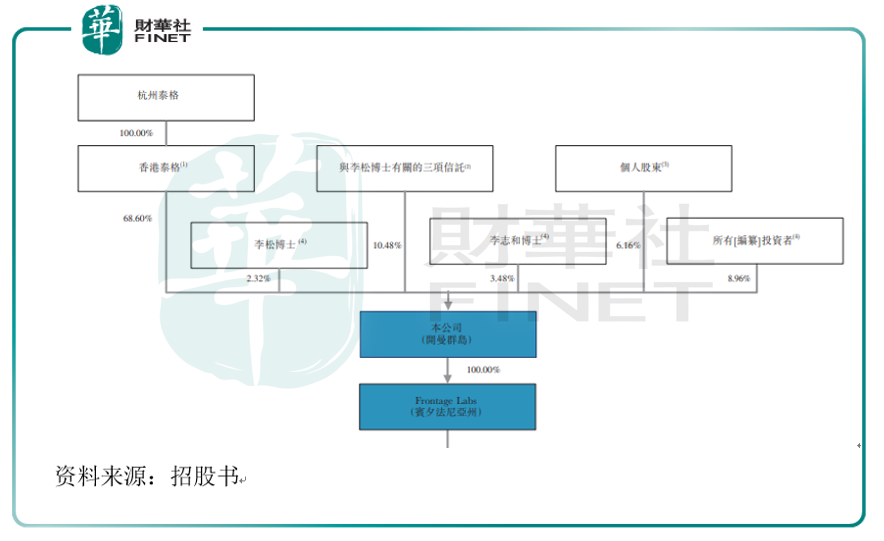

方達控股的控股股東香港泰格是杭州泰格的全資附屬公司。按招股書顯示的股權結構,在公開招股前,香港泰格持有方達控股68.60%的股權,為方達控股最大的股東,這段淵源始於2014年。

方達控股的前身是李松博士於2001年在新澤西成立的Thorofare測試實驗室,是一家幫助藥品公司而克服其復雜的藥物發開難題的組織。這家組織隨後於2004在賓夕法尼亞州註冊成立,正名為Frontage Labs。

經過10數年的發展,Frontage Labs在李松博士的帶領下拓展提供的服務範疇並初具規模。終在2014年5月,杭州泰格的全資附屬公司出資50.25百萬美元收購Frontage Labs 67.00%的權益。

次年7月,Frontage Labs 用5.26百萬美元收購BDM Consulting Inc. (現稱 Tigermed-BDM, Inc.) 45.00%的股權,另外55.00%的股權由杭州泰格醫藥持有。即是,2015年之後,這家專門從事生物統計、數據管理和統計規劃的獨立合同研究機構 Tigermed-BDM, Inc. 成為了方達控股和泰格醫藥的合營企業。

泰格醫藥是全球領先的合同研究機構,總部設在杭州,主要提供臨床研究服務。泰格醫藥在中國及亞太地區開展的後期臨床研發方面享有盛譽。這對方達控股後來的業務發展有著莫大的關係。

在創新藥產業鏈大潮下,有泰格醫藥加持的方達控股自然更受市場關注。方達控股香港公開發售共接獲2.24萬份有效申請,認購合同46.03億股股份,相當於IPO初步可供認購的5019.2萬股超額約91.70倍。國際發售已獲大幅超額認購。

另外,方達控股的三位基石投資者,高瓴資本、景林資產管理及奧博資本分别認購5000萬美元、2000萬美元及1500萬美元等值股份,充分說明方達控股的價值被資本市場看好。

三大原因助推收入激增

雖然泰格醫藥和方達控股淵源頗深,但仍不難看出兩家公司的業務重心界限清晰。泰格醫藥的業務偏重針對人類研究的臨床試驗服務,以及為已成功完成臨床試驗的藥物提供註冊服務。

而方達控股的業務重心則在為製藥公司提供實驗室及相關服務,以及仿製藥生物等效性研究等。招股書介紹,方達控股的業務是在全球兩個最大的製藥市場同時展開,不過側重有所不同。

在美國,開展的業務分别有藥代動力學,安全和毒理學,化學、製造和控製服務;在中國,展開專為國内化學仿製藥大潮量身定做的生物等效性研究服務。但這項業務泰格醫藥並無在中國提供。

憑著與泰格醫藥的關係,方達控股能在中國向客戶提供涵蓋臨床試驗期間的全面解決方案;作為交換,泰格醫藥的客戶可以使用方達控股的生物分析相關的服務。可以說,泰格醫藥和方達控股的業務存在協同效應,這是方達控股的總營收達至高速增長的潛在原因。

現在我們具體來看看方達控股近年的營收情況。

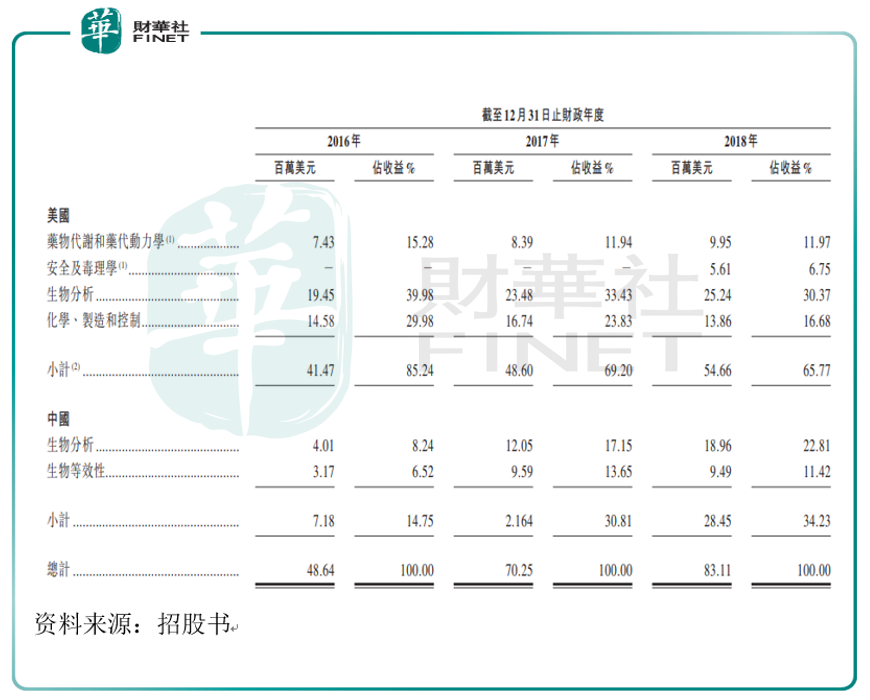

按業務收入佔比來算,於中美兩國共同開展的生物分析服務的收入貢獻最多,2018年兩國合計4420萬美元,佔到公司總營收的53.18%。

其次是在美國提供的化學、製造和控制業務,2018年以1386萬美元的營收貢獻佔總收益的16.68%。

但增長呈現高速態勢的,卻是在中國開展的生物分析和生物等效性業務。兩項在2017年分别同比增長200%和203%。2017年,這兩項業務合共錄得同比增長201%至2164萬美元的收入,相當於2015年同期的6.3倍。

這兩項業務,特别是生物等效性業務在中國的收入增長,是方達控股近3年總營收體量猛增的重要原因,也會是方達控股在2019年上半年淨利潤錄的同比增長300%的一大重要原因。

方達控股的客戶,絕大部分為生物科技製藥公司,比如美國的Janssen、Blueprint、Fresenius Kabi、Rhodes及國内的百濟神州、揚子江藥業、海正藥業、綠葉製藥等。2016年至2018年,公司前五大客戶貢獻收益分别是12.47、14.94、24.28百萬美元,分别佔當期收益25.64%、21.27%、29.21%,客戶總數也從2016年的281位上升到2018年的466位,可以看出方達控股享有客戶忠誠度。

2016年至2018年,方達控股的應收賬款分别是6.83百萬美元、10.80百萬美元、14.60百萬美元。訂單一般為2週至3週或者3年不等。客戶忠誠度是新訂單增長的保證,也是方達控股業績高增長的又一重要原因。

未見全產業鏈的佈局

藥明康德是中國規模最大的、擁有全球藥品研發(藥品研發外包行業)市場份額2.02%的小分子醫藥研發服務企業。2018年,藥明康德通過全球27個營運基地和分支機構,新增客戶1400多家,為全球30多個國家的超過3500位客戶提供服務,覆蓋全球前20大製藥企業。

從市場體量和市值上比較,方達控股尚且不能和龍頭相比較。藥明康德的業務覆蓋領域非常全面,在臨床前CRO領域,藥明康德的對手是CharlesRiver、Covance、睿智化學、康龍化成;在臨床CRO領域,它與IQVIA、PPD、泰格醫藥競爭。

由於業務發展階段的關係,方達控股能發展好生物等效分析這一業務並在國内佔據一定份額就很不錯了。更何況,藥明康德目前已經展開業務發展的多元化,在細胞療法、基因檢測等精準醫療領域展開佈局,這只能令許多同行業的企業望其項背了。

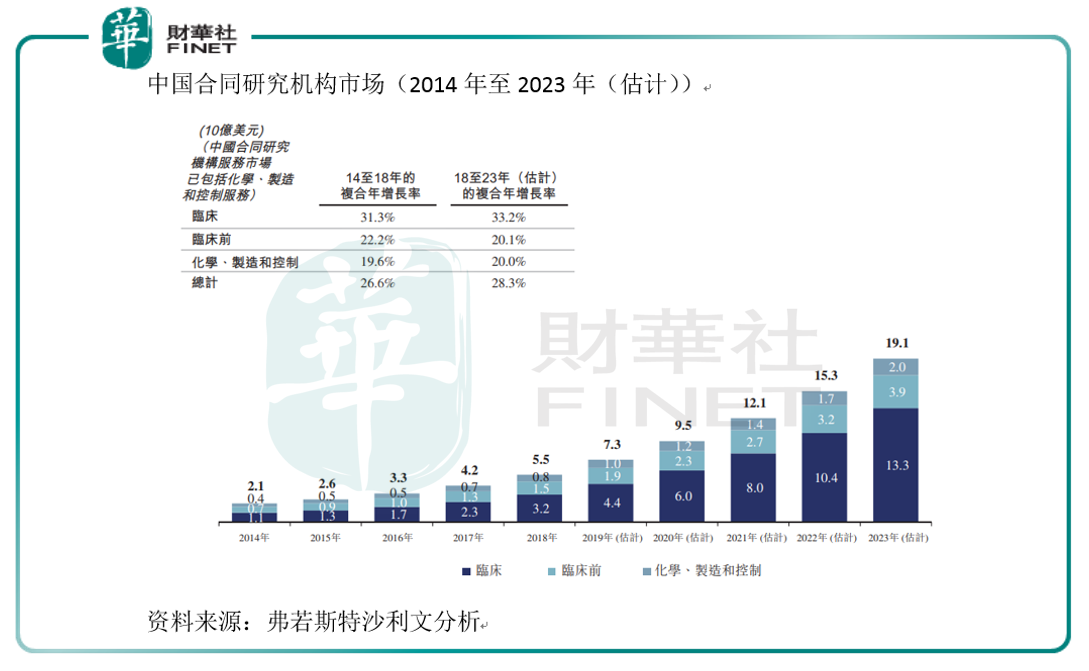

過去5年,國内的合同研究機構市場增長顯著,其中很大一部分市場專注於仿製藥的開發。鼓勵創新藥研發的政策密集推出,未完成質量和療效一致性評價的仿製藥將逐步清退。

市場對新藥研發和生物等效性分析機構的需求是肯定的,但競爭也同樣激烈。2019年上半年,有兩只CRO中小型新股登陸港股市場,分别是維亞生物和方達控股。到底誰會成為下一個藥明康德,或者只有拭目以待了。