教育是我國未來的希望,少年強則中國強,而高等教育是將少年送往為國效力路程中的一個重要歷練期。

目前,我國高等教育行業呈現出一片欣欣向榮的景象。對於行内人來說,高等教育行業也還是處於藍海向紅海轉變的關鍵階段。我國大眾對民辦高等教育的接受度日益提高,但在政策利好及人口出生率持續下行的此消彼長影響下,高等教育的在校學生人數將保持低單位數增長。

另外,我國具有龐大規模性和影響力的高等院校至今仍未形成。在此種情況下,近年來我國眾多民辦高等教育企業角逐高教戰場,試圖擴大市場份額,引領強者恒強的教育行業時代潮流。這其中就包括擁有院校數量最多的民辦高校教育集團——希望教育(01765-HK)。

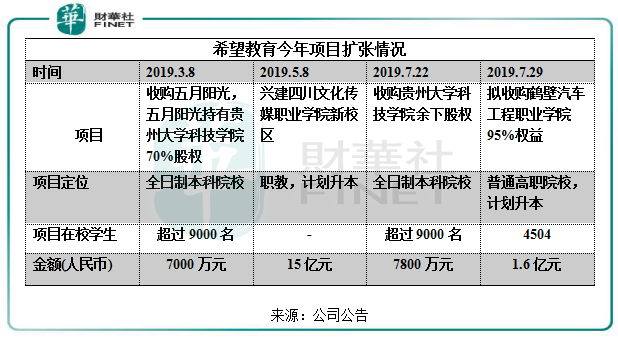

今年擴張王,共物色3個項目

進入2019年,來自内地的民辦教育上市企業延續了2018年的併購擴張潮,大多數企業都採用了「内生+外延式併購」的擴張策略以壯大實力。

而外延式併購是今年民辦高教企業更側重的一個擴張戰略,如行業巨頭中教控股(00839-HK)斥共逾10億元(人民幣,下同)將四川外國語大學重慶南方翻譯學院以及泉城大學收入囊中,民生教育(01569-HK)則成立100億併購基金以押註外延式併購。

而希望教育的擴張則更為激進,於今年7月共物色了3個項目,收購了貴州大學科技學院全部股權,併把計劃升本的鶴壁汽車工程職業學院也麾之旗下,將業務範圍拓展到華北地區。此外,為了擴招,希望教育在今年5月份擬投資15億元在簡陽市興建四川文化傳媒職業學院的新校區。該新校區建成後,希望教育擬向教育部提交本科院校設置申請。

為何包括希望教育在内的眾多民辦高等教育企業要如此大肆擴張?

今年4月20日,教育部出台關於《中華人民共和國民辦教育促進法實施條例(修訂草案)(徵求意見稿)》,《徵求意見稿》除了加大對民辦教育的支持力度,還傾向將獨立學院從「大校」中剝離或轉讓,這將加速教育企業的整合併購,有利於具備整合能力的企業,且政策還調高了民辦高等教育的辦學門檻。

因此,高等教育企業的併購整合可提升管理效率,解決單校經營難題。併購整合可大幅降低成本,行業的高門檻使得頭部高等教育企業的併購穩定性更強。

今年招生人數將強勁增長

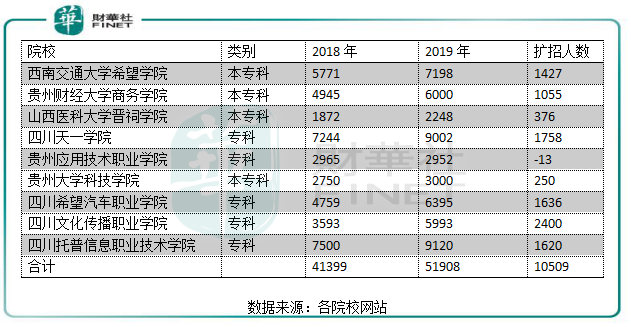

從今年以來的併購來看,希望教育今年受益於擴招是非常明顯的。財華社查閱了希望教育旗下各院校的2019年招生簡章,其新增招生計劃超過1萬人。連同新併購院校的在校學生,希望教育2019學年新增的在校學生人數將超過2萬人。

2018/2019學年,希望教育所屬學校在校生人數為86033名,同比增長13.65%,這主要得益於希望教育對院校併購後整合治理的提升。而在2019/2020學年,在原有院校繼續新增約10000名在校學生人數的前提下,加上已收購的貴州大學科技學院約9050名的在校學生,希望教育的總在校學生人數預計將超過106000名,增幅約為23%,增速遠高於2018/2019學年的幅度。按在校學生人數計,希望教育在2019/2020學年的在校學生人數已能排在民辦高等教育上市企業中的第二位,僅次於在2019年2月28日有14.7萬學生的中教控股。

根據公告,完成收購貴州大學科技學院後,希望教育可有效地通過捷星慧旅(五月陽光擁有捷星慧旅70%權益)控製及綜合學院的財務報表。捷星慧旅2018年度除稅前後淨利潤為1533.86萬元,綜合資產總值約為5.34億元。換言之,希望教育以低價收購了有盈利能力的貴州大學科技學院,其近萬名的在校學生也將會在今年給希望教育帶來幾千萬的營收。該院校及其他院校的學費增長將繼續對未來幾年内的營收和利潤增速保持較快速度。

從財務角度看,希望教育今年瘋狂的「買買買」操作對其現金流是否造成影響?

根據希望教育2019年年報,其2018年年末現金及現金等價物為30.39億元,而2017年僅為1.81億元。期内,公司短期和長期借貸約27.69億元;其中,短期有息負債約11.64億元。公司借款利率在4.75%-7.5%之間,依託母公司平台獲取的資金成本併不算高。因此,希望教育的資金還算充裕,且每年預收學費超過10億元,2019-2020學年用於併購的資金不會對公司現金流造成大的壓力。

從大股東及併購歷史看未來

大股東的行事風格註定了一家企業的發展路徑,希望教育的擴張史可看出其股東治理能力和戰略部署較為成功。

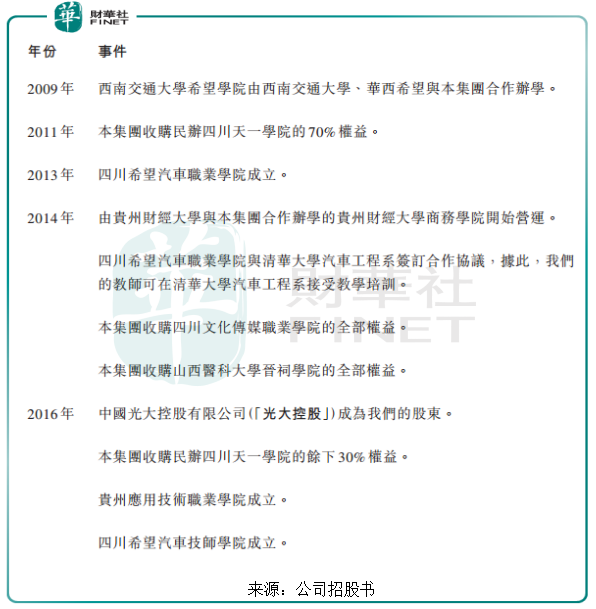

希望教育旗下院校近10個,可看出其併購史併不短。從近幾年的營收看,希望教育的營收主要是在學費漲價及併購院校所帶動的。2011年收購四川天一學院至今,希望教育幾乎每年都較為有序的保持至少一個項目的併購和擴建。這類併購和擴建對於目前來說,這些院校的在校學生新增人數及學費提價能力都表現尚可,例如2014年收購的四川文化傳媒職業學院,其在校學生人數由截至2014年6月30日的3060人增至2018年底的8912人,增長近2倍。這些優質項目成為近些年來公司營收快速增長的重要推動力。

所以,在過去的併購史上看,包括併購標的的選擇,還包括併購的重組、改善,希望教育的併購能力較強。

併購的決策離不開希望教育的大股東,目前希望教育由汪輝武、陳育新最終控製的Hope Education Investment Limited持有62.11%股權。陳育新是希望集團創始人,又是傑出的技術專家和著名的企業家。而希望教育現任董事長徐昌俊與陳育新此前就有一起共事,兩人曾在華西希望集團共同組成各產業板塊領導班子成員。徐昌俊在行使風格上與陳育新類似,具有敢於實踐等經營理念,且持有碩士學位。

而希望教育的實際經營人汪輝武自2007年就已加入希望教育,在教育行業有較為豐富的經驗,希望教育近些年的發展也離不開汪輝武決策的成功。

所以,希望教育大股東和高管都是業内的老手,項目併購經驗豐富,且他們之間的管理結構也起到一定相互製約的作用,這對於公司日後的併購來說是值得期待的。