前言:想知道巴菲特的險資槓桿魔法原理嗎?作為中國最大的綜合保險公司之一,中國平安(02318-HK)在中國的保險業市場是怎樣的存在?這些年,中國平安為何如此鍾愛投資上市房企?它的投資價值又是如何?一文看懂國内保險公司的盈利模式。

「深圳第一高樓」平安國際金融中心矗立在天際間,傲視福田CBD,成為深圳這個金融科技前沿城市的金融中心最為顯眼的標的建築,中國平安(02318-HK)(601318-CN)總部就設在大廈中。

中國平安是地道的深圳企業,建於斯長於斯,從1988年誕生於深圳蛇口到如今在市中心自購地皮上統領遍及全國的業務王國,中國平安已經走過了31個年頭。

對於現今的中國平安,很多人說是保險公司,然而它同時還經營銀行業務;有人說是綜合金融集團,然而其旗下的陸金所、平安好醫生(01833-HK)等眾多資產,卻早已突破了「金融」的界限,更别提平安最近還頻繁出手收購上市的地產企業。

中國平安到底從事什麽業務?怎麽賺錢?為何近年如此鍾愛投資上市房企?中國平安的投資價值如何?財華社將慢慢道來。

中國平安的業務結構

1988年5月27日成立的「平安保險公司」為中國第一家股份制保險企業。

1995年10月,平安證券有限責任公司成立,擴展到證券業務。

1996年4月,平安收購中國工商銀行珠江三角洲金融信託聯合公司,將業務拓展至信託。

2003年12月,平安獲準收購福建亞洲銀行,拓展至銀行業務;2006年7月以及2011年7月,中國平安分别收購深圳市商業銀行和深圳發展銀行,進一步擴張銀行業務,建立起全國性的銀行業務佈局。

2012年,陸金所成立,平安開始佈局金融科技和醫療科技業務。

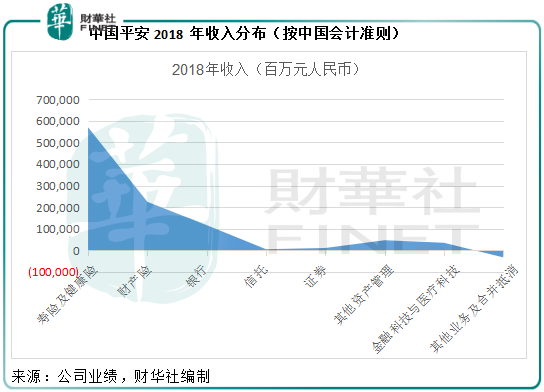

到如今,中國平安經營五大業務——壽險及健康險、財產保險、銀行、資產管理以及金融科技與醫療科技,其中信託、證券和其他資產管理歸入到資產管理業務中。

從圖中可以看到,2018年保險業務貢獻了中國平安大部分收入,其中尤以壽險及健康險最為顯著。

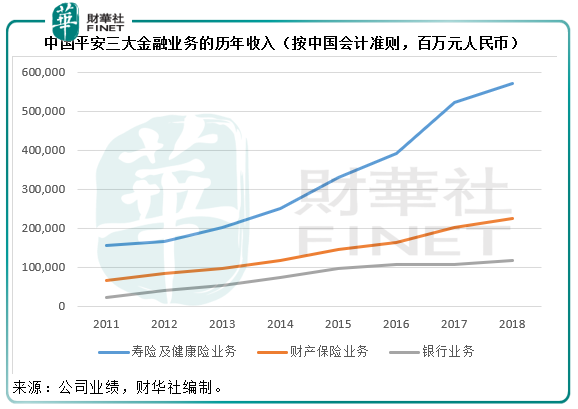

從下圖可以看到,壽險及健康險業務增長迅猛,遠遠抛離財產保險和銀行業務。得益於壽險及健康險業務的現金沉澱,中國平安的業務版圖不斷擴展。

險資的槓桿魔法——巴菲特的投資邏輯

「股神」巴菲特以鍾愛險企聞名,旗艦伯克希爾第一大業務就是保險。截至2019年3月底止的第一季,保險業務收入佔了伯克希爾總收入的26.11%,稅前經營溢利的佔比為27.76%。伯克希爾的管理層在列示財務報表時註明保險業務分為承保和投資兩項,投資決策由其主席兼首席執行官巴菲特以及公司内部的投資經理負責,投資收入(也就是利息)確認為期内的經營業績中,但不會將已確認或未確認收益記錄在經營業績中,也就是說,在保險業務投資一項的經營業績中,所列示的為投資收入(即利息收入和股息收入),而非投資戰績。

在2019年第1季財報中,伯克希爾指出保險業務的投資資產包括再投資收益以及保險合約下的淨負債,俗稱「浮存金」,即保費減去相應費用。截至2019年3月31日,伯克希爾的「浮存金」約為1240億美元,而2019年第1季,其扣稅後的淨投資收入為12.37億美元,財華社粗略估算,年化收益率或達到4.05%,值得注意的是,這還不包括已確認或未確認的投資收益(即我們熟悉的公允值變動收益、已確認交易收益等)。伯克希爾披露其2019年第1季的「浮存金」平均成本為負數,因承保業務產生稅前盈利4.87億美元,即該公司在獲得這些可以用作投資的險資時無需支付成本,相反還能盈利。

也就是說,伯克希爾的保險業務包含兩項收入,承保收入和投資收入。用保險產品吸引投保,一般資金佔用是需要支付成本的,但通過提供吸引的產品引入資金,產品設計有利或可在一定程度上降低資金佔用的成本,並利用合理的資產配置獲得的資金回報抵消掉相應的運營費用,同時用保單持有人所支付的保費進行投資,投資所得高出應付予保單持有人的理賠或投資回報金後的部分,就是該公司的淨收益。從伯克希爾的案例可以看出,其承保業務不但不需支付成本,還略有盈利。

回到中國的保險業,以壽險為例,財華社帶大家看看險資如何流轉。

壽險公司會聘請精算團隊,按照中國銀保監會的有關條例,依據其自身的經驗和假設條件進行精算計算,對壽險產品定價,定價的主要依據包括死亡率、利率、預期行政管理費用、退保率、佣金、利潤率等等。然後,按照我國的保險法和法定會計準則計提準備金,以滿足保單下未來的給付義務。

「保險」實際上是合約雙方對未來可能發生事件的預判,保險公司通過押注某件事情發生的可能性來製作產品、定價,而保單持有人則通過簽訂保單合約來達到轉移或降低未來風險的目的。

也就是說,從保險公司的角度來看,其精算團隊的專業性、公司的經營效率等決定了其能否在這場押注中取得優勢,即赢利。對預期賠付和預期費用的估算與實際情況越近似,目標利潤率越合理,保險公司的承保利潤越能得到保證。

那麽,是否意味著預期賠付、預期費用、目標利潤率估算得越有利於保險公司,保險公司就越能賺錢?非也,期望值越高,產品定價就越高,保單持有人會選擇其他較具競爭力的產品。所以,一個產品的定價是否合理,營銷團隊是否有效,佣金率和經營效率是否釋放最大動能,估計是一家保險公司承保業務能否盈利的關鍵。

這也是為何坊間如此重視壽險公司三差——利差、死差和費差的原因。利差指資產運用的實際收益率與客戶最低保證收益之間的差值,死差指假設死亡率與實際死亡率之間的差值,費差指假設開支費用與實際開支之間的差值。

換言之,這是一場保險企業與客戶的博弈,保險公司實際上需要思考的是如何借來資金,然後將借來的資金用於投資實現收益最大化,同時有效抵消成本和按期支付賠付金額,以維持信譽確保這樣的資金輪轉。客戶則希望能按照自己的意願進行投資或獲取保障或者實現風險轉移,所關注的是:如何以最低的成本滿足自己的要求,以及實現收益最大化。在這樣的拉鋸下,雙方都只能在一個公平合理的平面上達成同一條件下的雙方合理獲益。所以要在這場戰役中取得勝利,保險公司需要強化的是自身的競爭力——保險產品製作、服務、流程、營銷、管理、理賠,以及最重要的投資。

從伯克希爾的2019年第1季業績數據來看,承保業務錄得盈利,反映產品設計合理、銷售成績理想、費用得到有效控制,同時投資業務在巴菲特的把持下保持穩定的表現。

用借來的資金進行投資,這是保險公司的一個重要特色,關鍵詞就是「借來的」,也就是說資金是有條件、有成本,而且有使用時間規限的,保險公司需要將這些條件結合監管規則進行投資。

由於產品性質不同,產險公司與壽險公司的投資目標、期限、流動性要求、風險預期等等也各有不同。產險公司因主要提供隨時由事件觸發的產品,而傾向於流動性高、投資期限短的標的,壽險公司大部分產品為投資型或未來事件觸發賠付的,投資則需要匹配產品的久期、利率變動預期、死亡率、退保率等的參數,壽險公司會傾向於投資固收資產,例如定期派息資產能滿足收益型保單的定期支付,而到期還本付息的資產則能滿足到期支付保單的投資需求,由於壽險公司的久期較長,可將一小部分可投資資金投資於風險較高、收益較高的產品。

我們以「股神」巴菲特旗艦伯克希爾下屬的保險業務為例,簡單介紹了保險業務的經營和投資邏輯,下文我們來看看中國平安的主營業務——保險。

中國平安的保險業務概況

「不識廬山真面目,只緣身在此山中」。要了解中國平安的保險業務表現,單看公司的財報和業務數據等並不足夠,需要放大到整個行業來看。財華社將比較平安與國内其他大型保險公司的表現,讓讀者更了解中國平安在行内究竟處於什麽地位,表現怎麽樣。

中國平安通過旗下的財產保險股份有限公司經營財險業務,通過平安壽險、平安養老險和平安健康險經營壽險及健康險業務,其中壽險業務佔比最大,貢獻的投資收益也最多。

在此之前,我們先介紹一下中國的保險市場發展史。

1949年,中國人民保險公司成立,壟斷了整個國内保險市場。

1958年,中國人民保險公司被改組成中國人民銀行的一個部門。

1983年,中國人保重新成為獨立的保險公司,受中國人民銀行監管。

1988年,深圳平安保險公司在深圳成立,成為中國第一家股份制保險企業。

1991年,中國太平洋保險公司成立,是中國首家獲準經營全國性綜合性保險業務的股份制商業保險公司,國内保險市場的競爭開始形成。

1992年,美國友邦保險有限公司獲準在上海成立第一家國内分公司,外國保險公司參與到國内的保險市場。

1995年,中國保險法頒佈,奠定了監管中國保險業的法律框架。

1996年,中國人民保險公司更名為中國人民保險(集團)公司,並將其業務轉移給四家子公司:中保人壽保險、中保財產保險、中保再保險和中國保險香港(集團)有限公司。

1998年,中國保監會成立,承接監管職能。

1999年,國家決定改組中國人民保險(集團)公司的原有控股結構:中保壽險更名為中國人壽保險公司,重點發展人壽保險;中保財險更名為中國人民保險公司(中國人保),重點發展財產保險;中保再保險更名為中國再保險公司,重點發展再保險業務。

2003年,中國人民保險公司重組為三家公司:即中國人保控股、中國人民財產保險、中國人民保險公司資產管理有限公司。中國人壽保險公司重組為中國人壽保險(集團)股份有限公司和中國人壽。逐步形成在財險市場由中國人民財產保險作為龍頭,在壽險市場由中國人壽作為龍頭的市場格局。

2004年和2005年,中國保監會進一步放寬了國内保險公司的投資渠道,允許投資於政府債券、金融債券、企業債券、可轉債、短期融資債券及政府部門批準發行的其它債券、國内交易所上市的人民幣計價普通股。

2006年,中國保監會允許保險公司間接投資基礎設施項目,購買未上市商業銀行的股本(總額可達保險公司總資產的3%)。

2007年,允許保險機構通過保險資產管理公司或其他專業投資機構進行境外投資。

2009年,修訂了中國保險法,首次允許中國保險公司投資不動產和允許特定合資格中國保險公司投資無擔保債券。

2018年,保監會頒佈《保險資金運用管理辦法》對保險資金運用進行了全面梳理,明確險資可以投資創業投資基金等私募基金、全國中小企業股份轉讓係統掛牌公司的股票及在中國保監會認可的資產登記交易平台進行登記和披露的保險資產管理產品以外的其它金融產品。進一步擴大了險資的投資範圍。

以上是中國保險業市場的發展歷程,從中可以看到國有保險企業如何逐步演變成為各細分領域的龍頭,民營保險企業又是如何參與到競爭之中,推進國内保險市場的發展,到近年,我國逐步放開險資的投資範圍,讓保險企業擁有更多元的投資標的。

中國平安在保險市場的地位如何?

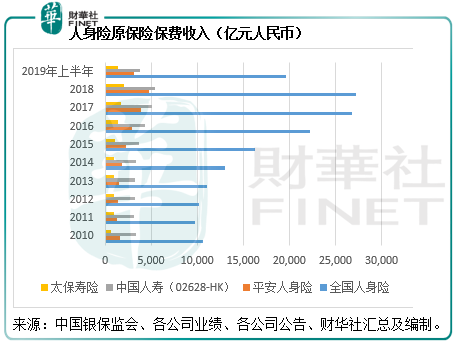

以2019年上半年的原保險保費收入計算,中國平安是中國第二大保險公司,僅次於人保集團,期内的原保險保費收入同比增長9.36%,至4462億元人民幣,佔全國保險收入的17.47%。

包括壽險、意外險和健康險在内的人身險方面,2019年上半年中國平安的原保險保費收入同比增長9.24%,至3158億元人民幣,佔全國人身險總保費收入的16.08%,僅次於中國人壽(02628-HK)。

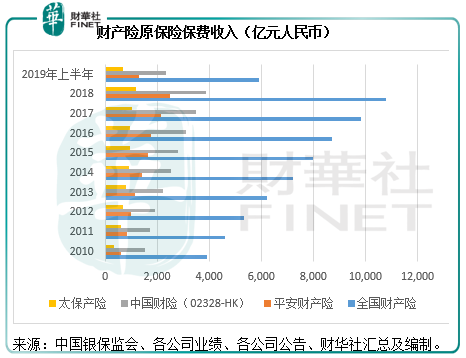

平安在財產保險市場位居第二,2019年上半年的原保險保費收入同比增長9.76%,至1305億元人民幣,在國險產險市場的佔有率為22.14%,相較同期中國人保(01339-HK)財險,即中國財險(02328-HK)的佔有率為39.93%。

中國平安保險業務的盈利能力

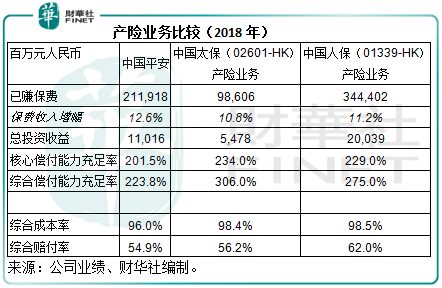

前邊提到保險業務的盈利主要來自兩個方面,一個為承保的利潤,另一為投資收益。財華社用中國人壽與市場佔有率排名第三的中國太保(02601-HK)壽險業務與中國平安的壽險業務進行比較,用中國人保的財險業務和中國太保的財險業務與中國平安的財險業務進行比較,以便讓讀者了解中國平安的在這兩個細分領域的盈利能力和競爭實力。

先來看壽險,2018年中國平安壽險業務歸屬於母公司股東的淨利潤增幅最大,金額也最高,怎麽做到的?

從已賺保費來看,中國平安穩守行業第二,與此同時,保費收入增幅和新業務價值都是三者中的最高,反映出這家綜合金融集團的業務能力最為強勁。

手續費和佣金支出、業務及管理費、其它業務成本合計成本佔已賺保費的比重中,中國平安的佔比最高,或反映其在獲取業務方面較為進取,這也與新業務獲得和保費收入增長強勁互相呼應。

退保金、賠付支出、提取保險責任準備金、保單紅利支出等費用佔比中,中國人壽佔比最高,反映中國人壽在業務執行方面較為保守、穩健,中國平安佔比最低,或反映其較同行進取。綜合來看,在承保方面中國平安壽險業務的賬面支出較同行低,因此承保利潤也相對較高。

包括利息和股息,以及未確認或已確認收益在内的總投資收益,中國人壽最高,但這並非意味著中國人壽的投資能力優勝。中國平安的壽險業務總投資收益率為3.6%,對比中國人壽為3.3%。

此外,財華社認為用淨投資收益進行衡量更具意義,淨投資收益僅包含股息、利息、租金等收入,而不考慮已確認或未確認收益。前文提到伯克希爾的保險投資收益僅包含收入類收益,而不含未確認或已確認收益,是因為其將保險資產的投資標的視為一直持有,這符合巴菲特「買入並持有」的投資理念。收入類收益是已經袋袋平安的收益,而未確認或已確認收益以及資產減值虧損都是賬面損益,未來可能會扭轉,意義就在於此。中國平安的淨投資收益率為5.2%,而中國人壽的淨投資收益率為4.6%,這一輪比試中國平安取勝。

綜合上述,在壽險細分領域,儘管中國平安的總保費收入屈居第二,但是強勁的業務增長、進取的準備金調配制度以及具有競爭力的投資收益,讓其利潤率淩駕於同行之上。不過需要注意的是,中國人壽相對穩健、保守的壽險經營手法或意味著未來具有更大的優化潛力。

再看產險業務,從2018年的業績來看,中國平安已賺保費增幅高於中國太保的產險業務以及中國人保旗下的產險業務,即中國財險(02328-HK),同時綜合成本率也為三者之中的最低,但是總投資收益率4.4%低於中國財險的4.9%,歸母淨利潤的降幅也大於中國太保的財險業務,反映中國平安業務能力和成本把控還是不錯,但是投資表現欠佳,或拖累了整體業績表現。

綜合險企的2018年業績比較

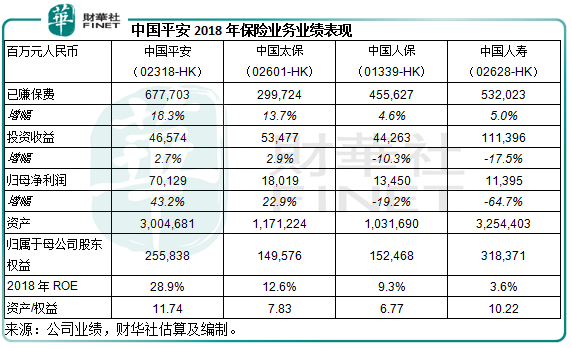

最後我們總結一下各主要險企的2018年整體業績表現。與現有已上市險企相比,中國平安的已賺保費(合計壽險和產險)規模最大,增幅也最為強勁,但是賬面投資收益遠低於中國人壽,這可能與中國人壽的投資資產規模較大有關。但是中國人壽期内的歸母淨利潤大幅下降,而且遠低於其他險企,主要原因是期内中國人壽的產品退保增加,導致退保金大幅增加22.8%有關,從前文壽險業務比較表中可以看到,中國人壽的退保金極高。

總而言之,與其它大型保險公司相比,中國平安的業務綜合實力較為優勝,同時2018年的股本回報率也最高,除了因為利潤強勁增長外,還因為較高的槓桿比率,其資產與權益之比為11.74倍,高於其它三家大型險企,反映有效的資本運作能力。當然,高槓桿也意味著風險。

為何險企鍾情於上市房企?

幾年前的「萬寶之爭」背後隱現的險資成為公眾關注的焦點之一,險資是「借來的資金」,市場擔心高價爭奪房企股權是否會加劇險資的金融風險。而在此之前,險資頻頻出海高價收購資產已引起疑慮,其後的事情大家都知道,我們在此不累述。也許正因為海外高調收購資產的後果浮現,才有了後來險資紛紛收購上市房企的橋段,以平安為例,近年大舉投資上市房企,2018年年報所列的聯營公司中已包含旭輝控股(00884-HK)和華夏幸福等。此外,2019年7月26日平安同意認購中國金茂(00817-HK)的17.87億股(佔擴大後股本的15.2%),並將提名一名非執行董事候選人以及一位獨立非執行董事候選人,從其提名董事會人選的職銜來看,平安似乎無意參與運營,這或與其擬進行財務投資的言論相符。

為何險企鍾情於上市房企?財華社猜測原因或包括:

1.政策放寬,允許險資參與上市房企的投資;

2.險企擁有充裕的現金池,早前海外投資觸礁,令險企重新考慮國内的投資標的,而上市房企股的流動性較高,而且市值規模較大,無需擔心現金流充裕之險企大手買賣影響股價表現;

3.近年利率較低,壽險企業投資債券等固息產品收益也較低,而房企受惠於低息環境,是絕佳的風險配置,由於壽險企業很大一部分投資須放在固收資產,所以需要配置部分資金到房企,以分散風險;

4.房企股或能對衝通脹,而且回報波動性較低;

5。由於近年國家「房住不炒」的調控措施,房企股承受了一輪低迷的行情,而這可能吸引了資本的流入。

中國平安的估值

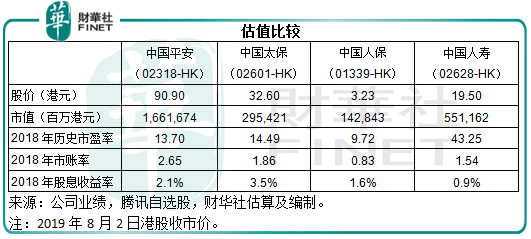

按90.90港元計算,中國平安的2018年市賬率為2.73倍,遠高於三家大型險企,為什麽?

中國平安除了保險業務之外,還經營銀行業務和金融科技與醫療科技業務。從上邊的收入分佈圖可以看到,銀行業務佔了頗大的收入比重。2018年,銀行業務收入同比增長10.33%,至1167.16億元人民幣,佔總收入的11.95%;歸屬於母公司股東的淨利潤同比增長7.03%,至143.94億元人民幣,佔合計淨利潤的13.4%。

金融科技與醫療科技業務成為中國平安近年著力發展的領域,而這可能是市場給予平安較高估值的主要原因。雖然近年中國人壽等各大型險企都紛紛投資高科技產業,期望能為自身的業務注入新的活力,但是中國平安應該是走得最前沿,也是最有野心的,因為其志向已不僅僅要改變保險行業,而是颠覆整個金融產業。

截至2019年3月31日,中國平安的累計科技專利申請數達到了15,316項,位居國際金融機構前列。該集團希望通過「金融+科技」、「金融+生態」戰略佈局,對人工智能、區塊鏈、雲技術的投入,打造「金融服務、醫療健康、汽車服務、房產服務、智慧城市」五大生態圈。

金融科技與醫療科技——皇冠上的寶石

這個版塊由多項新經濟資產組成,包括:

1.陸金所:全球領先的綜合線上財富管理與個人借款科技平台,並且為金融機構和地方政府提供全套金融解決方案。截至2018年12月31日,該平台的註冊用戶數為4035萬。截至2019年3月底止,財富管理領域的資產管理規模較年初增長2%,至3767.07億元人民幣;個人借款領域,管理貸款餘額較年初增長7.5%,至4031.21億元人民幣。陸金所控股完成C輪融資,投後估值達到394億美元。平安持有41.14%,意味著權益估值或為162.09億美元;

2.平安好醫生(01833-HK):主要為用戶提供一站式的醫療和健康服務,截至2018年12月31日,累計服務用戶超過2.65億,是中國最大的互聯網醫療平台。於2018年5月4日在香港聯交所主板上市,現價為31.85港元,意味著當前的市值達到339.93億港元。平安持有39.27%權益,意味著權益估值為133.49億港元;

3.金融壹賬通:致力於打造全產業鏈金融科技服務雲平台,為各類金融機構提供端對端的金融科技解決方案。截至2019年3月31日,金融壹賬通為590家銀行、77家保險公司、2634家其他非銀金融機構提供金融科技服務,第一季風控產品使用量為3.26億次。於2018年初完成A輪融資,投後估值為75億美元。平安持有39.87%權益,意味著權益估值為29.9億美元;

4.平安醫保科技:致力於打造科技驅動管理式的醫療服務平台,以醫保雲服務平台為核心,全面拓展醫療健康生態圈。2018年初完成11.5億美元融資,投後估值為88億美元。平安持有38.54%權益,意味著平安的應佔估值或為33.92億美元;

5.汽車之家(ATHM-US):汽車互聯網服務平台,致力於打造以數據和技術為核心的智能汽車生態圈。按2019年8月2日美股收市價81.55美元計算,總市值為96.229億美元,平安持有52.78%權益,或相當於市值50.79億美元。

若將已確認的資產估值(包括陸金所、平安好醫生、金融壹賬通、平安醫保科技和汽車之家)合計,財華社估算應佔估值或為2305.585億港元,相當於當前市值(按港股2019年8月2日收市價計算)的13.88%。

值得注意的是,最近有傳陸金所退出P2P業務並轉型,而後者回應指正積極響應和配合監管要求。從監管的角度來看,陸金所剝離頻頻暴雷的P2P業務或更有利於推進上市計劃,最終釋放價值,未嘗不是一件好事。

當前新經濟資產的估值因前期爆炒而紛紛回歸。不過對比於傳統的保險企業,參與新經濟投資的平安或更具韌性、靈活性以及推進保險服務改革的主導性,這也是中國平安的價值所在。

在2018年「港股100強」中,中國平安排名第9,今年的排名將會上升還是下降?我們將繼續追蹤「100強」的表現。