中國金茂做大規模的願望在這個房地產最後的高峰,顯得尤為迫切。如今,公司又不惜引入平安人壽做二股東,補充資金、做大規模。

在房地產行業變革的前夜,公司似乎做好最後準備要做最後衝刺。

引入中國平安做戰投

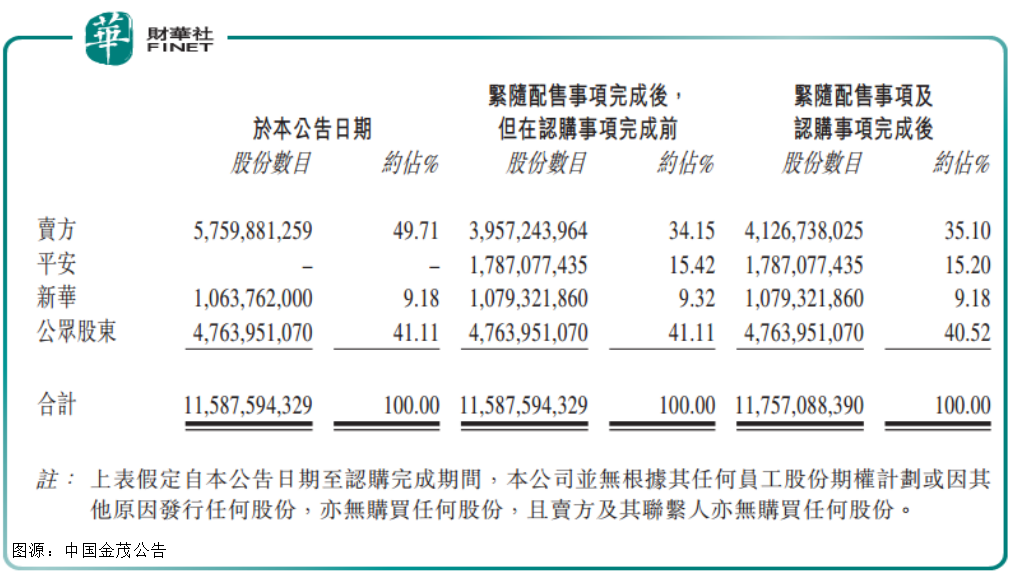

7月26日,中國金茂(00817-HK)發佈公告,稱其控股股東中化香港擬分别向平安人壽、新華人壽配售17.87億股、0.16億股份。

同時,中國金茂再向中化香港發行1.69億股新股份。配售及新股發行價格均為4.8106港元/股,相當於7月25日收盤價4.84港元/股,折讓0.61%。

交易完成後,中國金茂的股東席位也將產生變化。原第二大股東,新華人壽將讓位給平安人壽,將至第三位。中化香港在股票稀釋到35.10%後仍為大股東。

與早就是公司股東的新華人壽不同,平安此次是第一次入局中國金茂。而在2018年中國平安入股華夏幸福,就曾引起不小的轟動。當年華夏幸福風頭正勁,誰能料到竟也委身於平安。

早前,中國平安對待房地產行業的投資態度是「低買高買」。2016年公司曾減持綠地套現80多億元,綠地董事長直呼「不知情,尤為被動」。

與早前入股的民營房房不同,這次對象則是赫赫有名的央企中國金茂。對於此次收購,平安承諾,自配售完成起六個月内不會出售、處置、轉讓或者以其他方式處置購買的配售股份。

根據股東協議,平安還將提名一位非執行董事候選人,以及一位獨立非執行董事候選人。目前中國金茂9名董事會成員中,除三名獨董外,還有一名非執行董事為新華資產派駐,其餘包括董事主席寧高寧在内的董事會成員都是中化係高層。

此前中國平安也曾派駐2名董事到華夏幸福,王文學「一言堂」局面被改變。如今平安和金茂兩個重量級的企業「融合」又會擦出什麽樣的火花,還有待觀察。

中國金茂為何再次涉「險」?

中國金茂已經有新華人壽做二股東,為何再次引入平安人壽?

公司在公告中提及,開展配售及認購事項能補充公司擴張、發展所需資金。董事認為,引入平安會帶來合作機會,以及擴大公司股東基礎及資本規模的同時,為公司提供籌集額外資金的機會。

本次認購所得款項淨額預計約為8.15億港幣,將作為集團一般運營資金。

以上公告内容透漏了兩點信息,金茂很缺錢,金茂還要繼續擴張。

作為央企中國中化集團有限公司旗下房地產和酒店板塊的平台企業,中國金茂是含著「金鑰匙」出生的。

出身名門的中國金茂一路的發展軌迹更是「高舉高打」,高價拿地、高價推盤,從不向外界掩飾自己財大氣粗的實力。

「金茂府」、「上海財富中心」、「上海金茂」等多個知名物業都是公司出品。只可惜,當金茂大廈依舊在滾滾黃沙的黃浦江當「樓王」的時候,中國金茂卻身陷「變賣股權」風波。

今年5月-6月,金茂曾出售、轉讓北京、上海、天津等地多個股權項目,引發外界「回籠資金」、「騰籠換鳥」等多種質疑。

且今年7月,公司還在境内外發行融資。7月23日,公司發行5億美元的優先擔保票據,2029年到期,票據利率為4.25%。淨額將用於一年内到期的中長期境外債務的再融資。7月18日,全資附屬公司獲證監會批準發行不超過20億元的境内公司債務。

而此前中國金茂已經背負較大短期償債壓力。2018年報顯示,公司短期有息負債220億元,而期内擁有現金及現金等價物為213.24億元,受限制的銀行結餘為44.58億元。

左右平安,右手新華,中國金茂將走向何處?

中國金茂的第二、第三兩大股東如今分别是平安和新華人壽,這種「房地產+保險」的合作模式將會給金茂帶來何種風險和機遇?

相比去年平安入股華夏幸福時,曾對華夏幸福管理團隊進行相對制衡:提名兩位高管進入董事會,並對華夏幸福相關章程進行修改。

對照這個案例,如今平安也將引入兩名董事成員,進而會否幹涉中國金茂的「内政」?有業内人士認為,華夏幸福曾遭遇嚴重的資金短缺問題,而金茂問題不大。且從金茂早前混改定調看,實控權始終是金茂方面的。

此外,從中國金茂的發展形勢來看,公司近兩年加快了擴張步伐,似乎要抓住房地產變革的最後一波紅利。

年報顯示,2016年中國金茂合約銷售額485億元,2017年為693億元,2018年衝破千億至1280億元,三年間同比漲幅分别為61%、43%和85%。2019年,中國金茂將目標定為1500億元。

今年上半年,金茂實現簽約銷售金額785億元,已經完成1500億年度預期銷售的52.3%。

快馬加鞭下,中國金茂引入平安壽險保「平安」實在是明智之舉。

從近年險資投資房地產案例看,大部分都扮演了財務投資的角色。房地產開發任何一個環節都離不開密集資金,而險資則充當了長期低成本「資金池」角色。

尤其在政策規範房企融資、以及行業變革的當下,中國金茂牽手平安將來也會越走越穩。