週五港股主板跌幅榜排名榜首的是騰訊(00700-HK)參投的微盟集團(02013-HK),最高跌13.08%,收市跌12.31%,報4.56港元,全天成交額為15.48億港元,相當於當天收市總市值的16.88%。值得注意的是,由於週五當天股價大跌,該股的市值已經由前一天的一百多億蒸發了十幾億。

之所以下跌,皆因早上開市前的一則配售現有股份及認購新股份的公告。

經財華社總結,該公告主要涉及以下交易:

1.該公司主要股東以4.60港元的價格向配售代理出售2.55億股,並再以4.60港元的價格認購2.55億股新股;

2.該公司的其他股東(持股不超過5%以上權益)上海正睦投資中心(有限合夥)、Shunfeng.li Holding Limited及壹村國際控股有限公司以4.60港元的價格,向配售代理出售所持的5000萬股股份;

3.配售代理再向不少於六名專業、機構及/或個人投資者(且皆為獨立第三方)配售合共3.05億股。

若此公告中所涉及的所有交易全部按計劃完成,對現有股東有何影響?財華社總結如下:

1.微盟集團的現有已發行股份數將由交易前的20.114億股,擴大至22.664億股,增幅為12.68%;

2.主要股東在配售的同時認購同等數量的新股後,持股數量仍維持在4.627億股不變,但由於總股本擴大,其持股比例由原來的23%,攤薄至20.41%;

3.上海正睦投資中心(有限合夥)、Shunfeng.li Holding Limited及壹村國際控股有限公司等售股股東的持股則由交易前的1.589億股,減少至1.089億股,持股比例由原來的7.9%,降低至減持及攤薄後的4.81%;

4.配售代理成功出售股份後,將為微盟集團引入更多專業投資者/機構作為股東,微盟集團的股東數量增加;

5.現有股東的持股也相應地被攤薄11.26%。

若公告中所涉及的所有交易全部按計劃完成,對微盟集團本身有何影響?財華社總結如下:

1.微盟集團的現有已發行股份數將擴大,淨增加2.55億股;

2.微盟集團將通過這次發售新股,籌得淨收益11.571億港元;

3.期内的融資現金流入增加,資產負債表中流動資產一項的現金或銀行存款將增加同時權益一項的股本增加,損益表中的利息收入或也因為現金和存款增加而增加。也就是說,財務狀況將進一步改善,同時收入或增加。

從公司的角度來看,這次配售現有股份同時認購新股份的交易似乎是有利於該公司,為什麽微盟集團的股價大跌?

財華社總結這宗交易令市場不快的原因如下:

1.對現有股東的攤薄效應,如上文所述。

2.折價配股。在交易公佈前,微盟集團的最後交易價為5.20港元,配售價4.60港元較最後交易價折讓11.54%。

3.微盟集團今年1月份才通過首次公開招股上市,籌資7.583億港元,到如今仍有72.07%(合5.465億港元)的款項尚未動用,這次配售籌資的規模高達11.571億港元,比上市時的籌資規模還大,市場或質疑其籌資的動機。

4.前期投資者上海正睦投資中心(有限合夥)(獨立第三方,從背景來看為財務投資者)、Shunfeng.li Holding Limited(最早期的投資者,與創始人關係密切)及壹村國際控股有限公司(傳說中的天下第一村轉型金控企業)折價減持。

微盟集團真的如此不堪嗎?上市以來,這家公司的表現如何?

業務與業績表現如何?

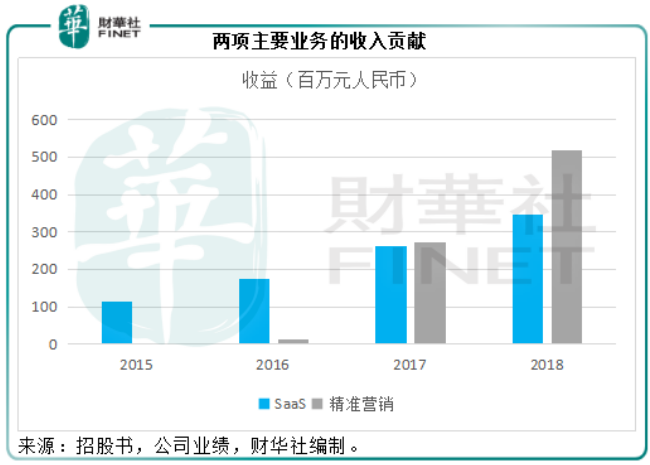

微盟集團為國内中小企業雲端商業及營銷解決方案提供商,也是騰訊社交網絡服務平台中小企業精準營銷服務提供商。其收入主要來自SaaS(軟件即服務)產品和精準營銷,其中精準營銷收入增長迅猛,於2018年成為最主要的收入來源,貢獻了59.9%的收入。

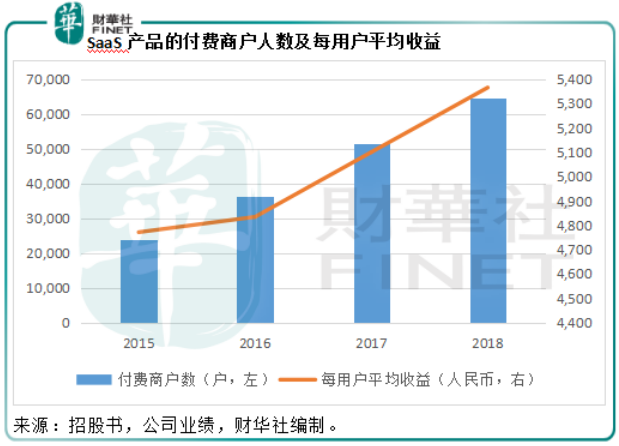

SaaS產品:該公司為中小企業提供全套方便易用的SaaS產品,讓其能以微信公眾號或微信小程序的形式開設線上業務,同時微盟再向這些中小企業提供顧客流量及數據所有權。從該公司提供的數據來看,付費商戶數和每用戶平均收益持續增長,見下圖。2018年,SaaS產品的付費商戶數量增至64,695名,同比增長25.64%,每用戶平均收益同比增長5.20%,至5365元人民幣,因此該分部的收益同比增長32.1%,至3.471億元人民幣。

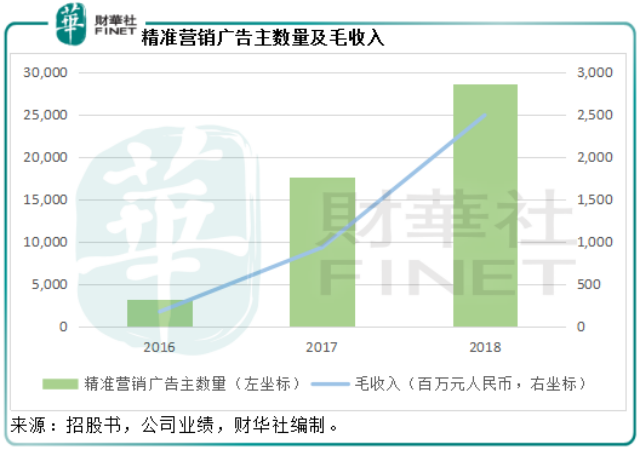

精準營銷:微盟集團於2016年開始推出精準營銷,使廣告主通過騰訊的微信朋友圈進行移動社交營銷並優化其營銷活動。精準營銷發展非常迅速,這或與通過微信等社交媒體進行營銷的發展趨勢加快一致。2018年,其精準營銷業務的廣告主數量同比增長61.69%,至28589名,每廣告主的平均開支同比增長65.23%,至87185元人民幣,毛收入同比增長1.67倍,至24.925億元人民幣,受毛收入同比大幅增長帶動,該項業務的收益增長90.9%,至5.18億元人民幣。

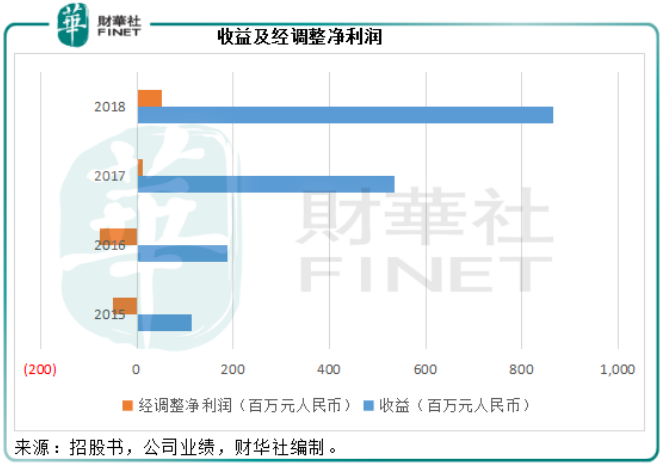

從微盟集團的2018年業績報表來看,2018年轉盈為虧,賬面虧損高達10.89億元人民幣,主要或與上市前融資的優先股公平值變動有關,如果扣除上市費用、以股份為基礎的補償、利息開支、上述的公平值變動虧損等款項,該公司錄得經調整淨利潤5080萬元人民幣,高於上年同期的1120萬元人民幣。

見下圖,微盟集團的收入和盈利逐年增長,似乎發展勢頭還不錯。

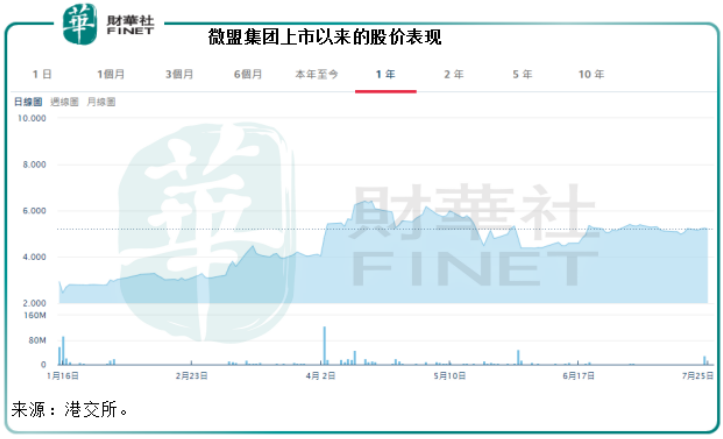

股價圖也反映微盟集團的股價即使是在今天大跌逾12%之後,仍比招股價高出62.86%,反映市場對其上市之後的表現還是認可的。

不過,從業務模式來看,微盟集團頗為依賴騰訊的社交工具,這或意味著其業務存在集中性風險。騰訊是微盟集團的戰略合作夥伴,也是投資者。2019年4月2日在微盟集團公佈2018年業績之後,騰訊以每股3.6484港元的價格增持微盟集團9682萬股,持股比重由2.92%提高至7.73%,而這也被投資者解讀為利好信號,自此之後微盟集團的股價持續上漲,最高到達6.72港元,或從側面反映該公司的業務和股價或多或少容易受到科技巨頭騰訊的影響。

騰訊增持掀起的股價漲勢中,微盟集團提出建議發行股份及購回股份的一般授權,授予董事一般授權配發、發行及處理額外股份,但不超過20%,或4.02271億股,這為前文的配股交易提供了可行性。

折價配股是為何?

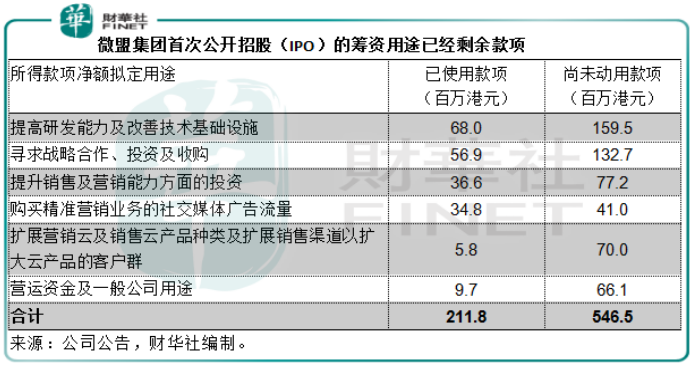

正如我們前文所述,微盟集團今年1月份才通過首次公開招股上市,籌資7.583億港元,到如今仍有72.07%(合5.465億港元)的款項尚未動用,為何折價配股,而且籌資的規模比首次公開招股時的融資規模還要大?

微盟集團表示,這次籌資所得的淨額11.571億港元,將用於尋求戰略性合作以及潛在的投資及收購,以及支持收購後的整合和營運,另外還將部分所得款項用於加強研發投入以及技術中台的建設。

從下方該公司的首次公開招股(IPO)籌資用途以及剩餘款項表中可以看出,微盟集團用於提高研發能力以及尋求戰略合作投資和收購的資金用途劃撥比例最高,反映該集團最重視這兩個方面,而且尚未動用的款項分别高達1.595億港元和1.327億港元,合計2.922億港元。現在再籌資11.571億港元,是否意味著該公司在不久的將來有規模可觀的交易?這恐怕是最解釋得通的。

結語

折價配股無疑會令該公司的股價受壓,週五收市價比招股價還要低0.87%,或意味著市場對該公司感到失望。從財華社的分析可以看出,在騰訊社交媒體龐大的用戶基礎上,微盟集團發展迅猛,但是從中也可以看出該公司對此社交媒體巨頭的依賴,而尋求其他戰略合作以及提升研發能力,對於微盟集團來說未嘗不是擺脫這種依賴,尋求突破的出路。從這個角度來看,此交易並非那麽不可取。但是投資者還是應該警惕當前股價受壓的風險。