2017年-2018年那會兒,香港IPO市場流行一個段子:只要小馬哥看上的獨角獸,上市表現都不錯;而老馬的眼力就差點,只要有老馬參與投的,表現都不咋滴。

然而,2017年9月28日在聯交所上市的眾安在線(06060-HK)讓這批迷信的投資者迷惑了,馬雲和馬化騰同時在列股東,那是該抽還是不抽?

集齊螞蟻金服馬雲、騰訊馬化騰和平安馬明哲明星陣容,眾安在線可謂得天獨厚、風頭無量。但除了「三馬」天團外,眾安在線身後的其他股東份量也不小,最搶眼的要數合共持有逾20%權益的歐亞非、歐亞平兄弟,還有IPO時入股的軟銀。

所以,眾安在線的香港IPO受到熱捧,香港公開發售部分獲392倍超額認購,以招股價的上限59.70港元定價。

2017年9月28日上市當日,眾安在線即高開18.1%,躍升至70.50港元,隨後幾日連連上漲,2017年10月初最高躍升至97.8港元。然而,在此之後該股卻持續走下坡路。

市值從上市初期的1400億到如今才280多億,兩年不到蒸發了80%,眾安在線不輸在起跑線,到底輸在哪?

銀保監會力批七宗罪

最近,銀保監會開展對保險產品檢查,責令20家財險公司整改問題產品,眾安在線赫然在列。銀保監會的行政監管措施決定書指眾安在線部分產品存在以下問題:

1.保險費率上下浮動的,未明確保險費率調整的條件;

2.費用補償型醫療保險未區分被保險人是否擁有社會醫療保險等不同情況;

3.部分免責内容未作出明顯提示;

4.費率調整條件不清晰、不明確;

5.條款名稱命名不規範;

6.條款出現名字或格式錯誤;

7.保險責任不清晰、不明確。

根據監管要求,銀保監會對保險公司的保險產品開發基本要求、產品命名規則、保險條款要求、保險費率要求等等都作出了規定,而這次眾安在線違反了相關規定,銀保監會將對其採取如下措施:

1.立即停用問題產品,併在一個月内完成整改;

2.三個月内禁止眾安在線備案新的保險條款和保險費率;

3.勒令該公司自查整改,三個月内向監管機構報送自查整改報告和相關責任人員的處理情況。

簡而言之,眾安在線的部分保險產品未符合監管要求,需暫停經營這部分產品併進行整改,併報送監管機構審批,而且還需要整改相關的產品製作流程。目前暫未知眾安在線受影響的產品貢獻佔比有多大,不過毋庸置疑將對其造成負面影響。

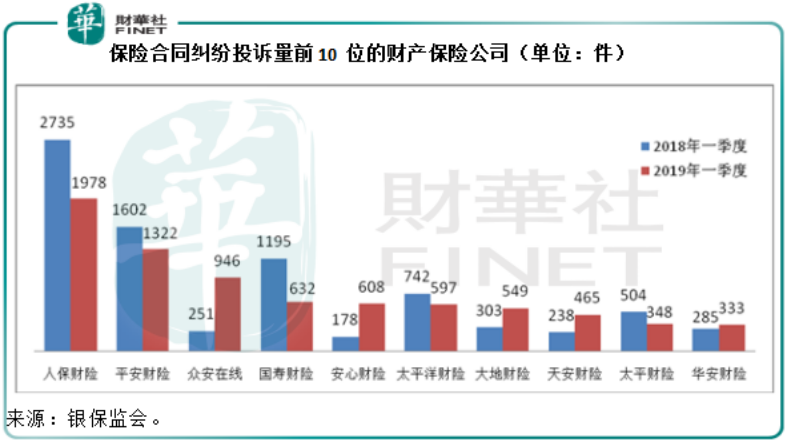

除此以外,銀保監會公佈的2019年第1季保險消費投訴情況通報中,眾安在線增幅驚人,合同糾紛投訴量達946件,同比增長2.77倍,其中主要為理賠糾紛,投訴量為676件;銷售糾紛投訴量則同比增長12.7倍,達137件,在行内財產保險公司的總銷售糾紛投訴中,眾安在線佔了近20%,主要反映未經消費者同意擅自投保、強制搭售、誇大保險責任等。

由此來看,保險產品條款不夠嚴謹、銷售流程管理不完善,是眾安在線需要面對和急需解決的問題。

高管離職的啓示?

最近財經版對於眾安在線的報道成了獵頭的年度最佳廣告。眾安在線高管紛紛離職尋覓更好歸所,例如原首席營運官許炜轉到泰康在線,原副總經理、首席市場官吳逖跳槽合眾財險任總裁,而副總經理王禹則跳槽到華農財險任總裁。最近,連一直陪伴眾安在線成長的首席執行官陳勁也正式離任,僅保留執行董事一職。

有人將此解讀為樹倒猢狲散。

財華社反而有不同的見解:從另一個角度來看,新團隊也許會帶來新的思維。財華社翻查銀保監會的委任通告,留意到眾安在線今年以來有多位高管入職,包括李高峰(2019年1月10日),資料顯示任首席投資官;林革(2019年6月18日),傳聞替代王禹的職位;孫睿(2019年6月13日),任財務負責人,在此之前,眾安在線的首席財務官鄧銳民兼任臨時財務負責人;梁玉蘋(2019年5月8日)任總經理助理兼風控高級副總裁。此外,騰訊金融雲的負責人朱立強接任許炜。

從這些新高管的履歷來看,併不遜色於其他團隊成員,如果能為眾安在線帶來新的動力未嘗不是一件好事。

那麽除了產品和銷售有問題、高管紛紛跳槽而引來外界猜測外,從業績的角度來看,眾安在線還有什麽問題導致股價一蹶不振?

從財務報告解構眾安在線的盈利模式

眾安在線為中國首家互聯網保險科技公司,主要經營財產保險和特定的短期意外傷害險,用該公司的話來說,覆蓋五大生態圈,即健康、消費金融、汽車、生活消費及航旅。

值得注意的是根據監管規則,保險公司不得兼營人身保險業務與財產保險,但經營財產保險的保險公司經最高保監機構批準可以經營短期健康保險業務和意外傷害險。

財華社認為,財產保險有别於人身保險,久期短,賠付率高,因此利潤率也較後者為低,財產保險公司傾向於使用期限較短的投資產品,以匹配財產保險產品久期短的業務特色。

從其上市以來的業績來看,眾安在線的收入主要來自保費收入和投資收益,其中保費收入佔了大部分,但是值得注意的是賠款淨額以及費用率也十分高,直接蠶食保費收入的增長,另一邊廂,投資收益則只涉及行政費用、人力開支、交易開支、利息開支(如有)和相關費用及稅項,因此收益率要高於財險保費收入。

眾安在線的財報中,投資收益劃分為利息收入、股息收入和已實現損益,也就是投資債權、股票等獲得的分紅收入,以及賣出這些資產後確認的收益。

另外,眾安在線還單獨列出公允價值變動損益淨額,這指的是對期内投資資產的價值重估,而這部分資產尚未出售。

也就是真正到手的收入包括已賺保費和投資收益。

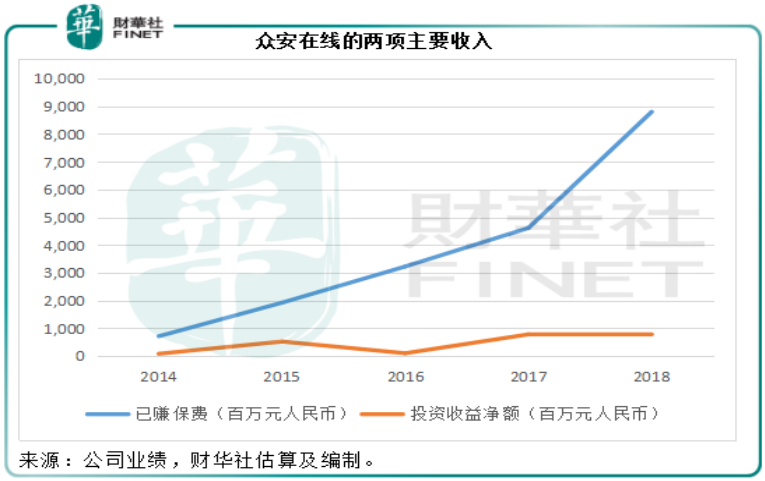

2018年,眾安在線的已賺保費同比大幅增長90.7%,至88億元人民幣。從下方的圖表可以看到,眾安在線的已賺保費連年邁步上升,但同時,已產生賠付淨額以及經營開支也顯著擴大,2018年的賠付率(即已產生之賠付淨額佔已賺保費淨額的百分比)與費用率(保險經營開支佔已賺保費淨額的百分比)分别高達59.9%和61%,兩個比率相加得出綜合成本率高達120.9%,也就是說,保險業務的支出比已賺保費淨額還要高出20.9%。

綜上所述,主營的保險業務毫無懸念是虧損的,數下來,眾安保險只能依靠投資收益來抵消虧損,或讓虧損規模縮小。下圖可見,相對於已賺保費,投資收益的規模確實少得可憐。

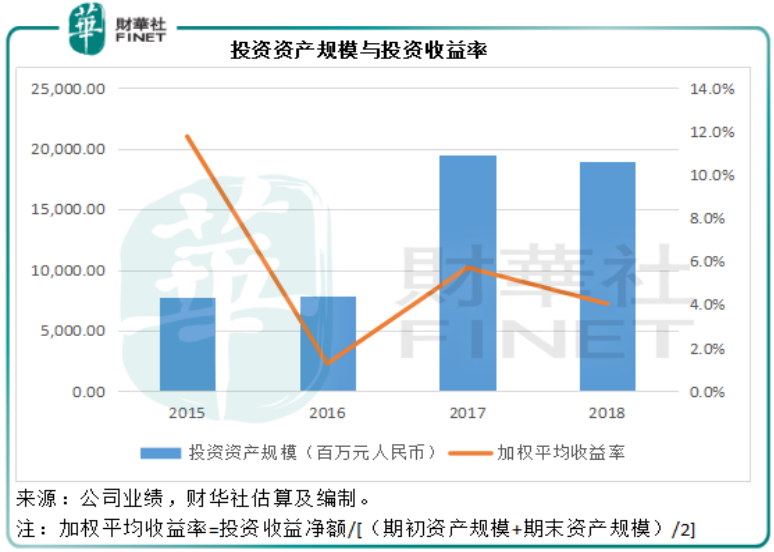

2018年,眾安在線的投資收益淨額同比下降0.6%,至7.74億元人民幣,期内的投資資產總值同比下降2.5%,至189.7億元人民幣。用期初與期末的平均資產值,財華社計得投資收益率為4%,明顯低於2017年的5.7%。為什麽?

從該公司的投資收益分類中可以看到,2018年利息收入同比大增1.5倍,至7.01億元人民幣,其中債券投資的利息收入最高,佔了總利息收入的73.8%;股息收入僅同比增長5.8%,至1.42億元人民幣;此外,其已實現投資虧損6900萬元人民幣,相較上年同期為淨收益3.6億元人民幣。

從投資資產分類來看,2018年眾安在線降低了理財產品和信託投資的風險敞口,由2017年的43.26億元人民幣,縮小至2018年的23.28億元,同時增加了固收的頭寸,由2017年67.04億元人民幣,擴至116.13億元人民幣。這與國内資本市場近年理財產品和信託表現不佳的市場環境相符。4%的收益率也大致與固定收入證券的平均收益率水平相若。

然而,7.74億元的投資收益併不足以抵消保險業務的費用開支,尤其作為一家科技公司,眾安在線於2018年的研發投入高達8.52億元人民幣,佔已賺保費的9.68%。所以,該公司於2018年錄得淨虧損17.44億元人民幣,較上年的虧損額擴大了74.9%。

總括而言,從上兩張圖可以看到,眾安在線上市以來,儘管保費收入呈爆炸性增長,但是保險業務相關成本也直線上升,直接蠶食了收入增長。與此同時,投資資產規模在擴大,但從該公司的投資配置來看,其投資策略併不進取。不過對於一家財產保險公司來說,這樣的投資態度是可取的,風險控制、久期控制、流動性控制是財產保險公司最應著眼的。

但是,投資的理性回歸無可避免需要付出代價,投資組合的調整、已確認虧損以及公允值虧損,是其不能回避的痛處。

總括而言,保險業務成本高企、投資回報降低,導致了業績下降。從以上我們的分析可以看出,大幅削減成本,大力提升投資回報,併非短期能做到的事,這也解釋了上市以來股價持續下跌的一個原因,反映出市場先生對眾安在線未來的盈利前景不太樂觀。

上市時估值過高是如今股價下跌的另一個原因

財華社認為,眾安在線上市時,市場歡欣雀躍的大手打賞是導致其後股價持續下跌的另一個原因。前文已經提到眾安在線背後大股東的明星效應以及IPO的熱烈程度,在此不累述。

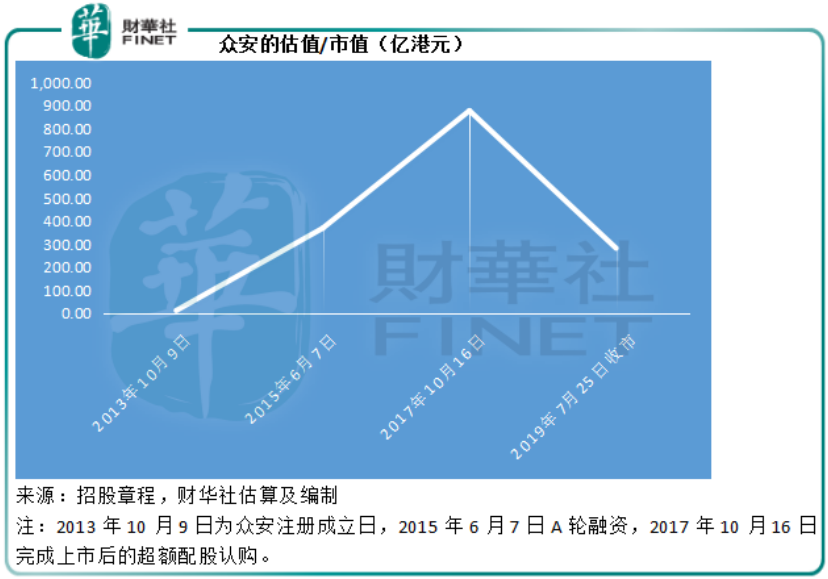

我們先以三位明星投資者為例,列一組數據。2013年10月9日,註冊成立眾安時,螞蟻金服、騰訊和平安保險分别認投1.99億股、1.5億股和1.5億股,註冊資本為10億元(除特别列明外皆為人民幣),也就是說三家公司的投入成本分别為1.99億元、1.5億元和1.5億元。

2015年6月7日A輪融資,引入摩根士丹利、中金證券(香港)等幾家財務投資者,財華社按照融資規模和權益佔比,計得當時眾安的估值為298億元人民幣,比註冊資本高出了28.8倍。這三大股東的持股估值分别為47.76億元、36億元以及36億元,賬面利潤分别為45.77億元、34.5億元以及34.5億元。

2017年10月16日上市併完成行使超額配股權後,財華社按其招股價計得眾安在線的市值為877.48億港元(約合707.6億元人民幣),比註冊資本高出了69.76倍,比A輪融資時的估值高出1.37倍。對於三位股東來說,其賬面淨收益分别達到116.34億元、87.69億元及87.69億元。

2019年7月25日,財華社按收市價計得眾安在線的市值為282.2億港元(約合248.27億元人民幣),比註冊資本高出23.83倍,比A輪融資時的估值低16.6%,比IPO時的市值低了67.84%。

考慮到業績欠佳、產品遭怼,從上市時的峰值跌至A輪的估值以下,這算不算是資本市場的理性回歸?儘管市值縮水,但對於三馬來說,這宗買賣的回報還是相當不錯,起碼仍有13倍以上的回報,只苦了在IPO高位時接盤的軟銀。

結語

我們看過太多熱炒明星股暴跌的案例,眾安在線有可能翻身嗎?新管理層履新,最近眾安在線獲互聯網醫院牌照擬打造「互聯網醫院+保險」業務模式,似乎成為值得期望的新盼頭。根據眾安在線的公告,新增「互聯網醫院+保險」業務模式後,保險服務將同時連接醫院、藥物供應商和保險公司,為客戶提供一站式服務,有利於醫療保險理賠。這一新概念能否為眾安在線帶來新的人口紅利,以覆蓋龐大的開支,從而扭轉眾安在線當前股價不在線的問題?相信高位接盤俠軟銀要比我們更關心這個問題。