中糧包裝(00906-HK)一聽這個名字就感覺公司賺錢比較吃力。具體看,該公司從事製造包裝產品,包括飲料罐、食品罐、氣霧罐、金屬蓋、印塗鐵、鋼桶、方圓罐及塑膠包裝,產品主要是產業鏈上遊,技術含量不高,估計毛利率也高不到那里去。

但是,這家公司近一個月卻持續在二級市場回購自己的股份,根據WIND統計的數據,七月份單月中糧包裝在二級市場回購自己股份次數已經超過14次,金額超過2000萬人民幣。

中糧包裝為什麽要持續回購自己的股份呢?

訴訟事件有了進展是主因?

雖然,從上述數據看,中糧包裝回購金額並不多,但是從持續回購中,我們可以感覺到一些積極的信號。

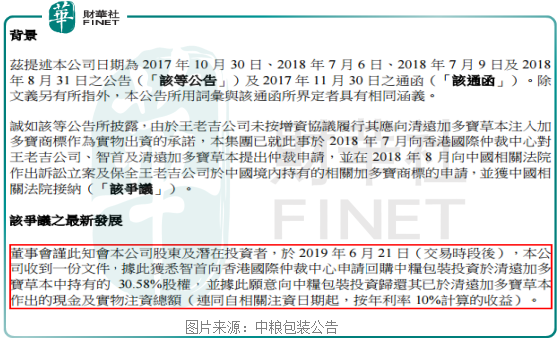

這可能與公司在6月24日發佈的一則公告有關。6月24日中糧包裝發佈一則公告表示,

獲悉智首有限公司(簡稱,智首)向香港國際仲裁中心申請回購中糧包裝投資於清遠加多寶草本中持有的 30.58%股權,並據此願意向中糧包裝投資歸還其已於清遠加多寶草本作出的現金及實物注資總額(連同自相關注資日期起,按年利率10%計算的收益)。

這是好消息?如果看上面那則消息,還真判斷不出來是好是壞,我們還得看看這件事的背景。

早在2017年10月,中糧包裝正式入股清遠加多寶草本。以20億元現金換得30.58%股份,王老吉公司(加多寶商標持有方)以商標注入的方式作為增資,作價30億元獲得45.87%的股份,而原100%控股股東智首的持股比例降至23.55%。

之後,王老吉公司因為沒有在規定時間内履行向清遠加多寶草本注入商標作為實物出資的承諾,中糧包裝於2018年中旬將王老吉公司、清遠加多寶草本股東智首有限公司告上法庭。市場一度認為中糧的利益會受損,而2019年6月24日中糧包裝的公告顯示,就算在最差的情況下,公司不但可以收回投資成本,還可以收回不錯的利息。

在6月24日中糧包裝公告披露之後,公司股價也在二級市場大幅高開。

對於中糧包裝這則訴訟事件,預計結果並不會太壞,相反很可能還比較樂觀,但是,我們卻注意到該公司在港交所的市值大幅低於淨資產,這是為什麽呢?(截至2019年7月24日收盤,中糧包裝市淨率0.64倍)

淨利止步不前、資產「水分」較重是主因

淨資產為負的公司多發生在金融業,因為在高槓桿背景下,大家如果對這類公司的資產質量擔憂,市值就可能低於淨資產,那麽,市場為什麽給中糧包裝的市值低於淨資產呢?

我們先來看一組數據,截至2018年末中糧包裝賬上資產總額約為110億元,其中現金資產只有約9億元,應收賬款和票據約17億元、存貨約12億元,物業及廠房約49億元,與聯營和合營公司投資12億元,這幾項是公司資產項佔比較大的資產。負債項全部為流動負債,總額約38億元。

意味著什麽?資產項存貨和物業廠房總額為61億元,這兩項資產的清算價值要嚴重打折扣。而現金、應收賬款和票據、投資三項總額為38億元,清算價值也不值38億元,這三項湊合可以償還負債,而剩下的資產實際根本不值錢,二級市場給公司的市值低於賬面淨資產可以理解了。

當然了,如果中糧包裝的盈利能力比較強,市值低於淨資產也實在不應該。

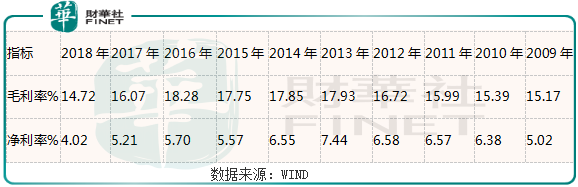

我們在開頭就已經提到過,中糧包裝產品主要是產業鏈上遊,技術含量不高,這注定公司毛利率不高,淨利潤不穩定。

公司在2009年營收約為30.7億元,到了2018年末約為66億元,增速真不快,年均增速10%都不到;淨利潤增速就更難看,2009年約為1.5億元,2018年約為2.6億元,增速不及營收增速,這其中最主要的原因是公司費用佔比增加了,這也就意味著公司每單位產品的成本上升了。

另外,由於中糧包裝淨利率比較低,對毛利率變動比較敏感,而毛利率又不穩定,這也是因為公司自身產品附加值低的原因,對於公司上遊成本的增加,沒法轉嫁至下遊所致,所以公司毛利率不穩定。

所以,市場給中糧包裝的估值非常低也是有原因的。第一點,公司淨資產的「水分」較大;第二點,利潤增速慢且不穩定,給股東回報非常有限。