前言:

科創板開市後,二級市場炒出一波火爆行情,其中不乏醫藥企業的影子。極具吸引力之下,對此垂涎已久的昊海生物回A有了新進展。

7月23日,上海昊海生物科技股份有限公司(06826-HK;簡稱:昊海生物)遞交招股書(註冊稿),擬在科創板上市。若成功,其將實現H股和A股兩地上市。

招股書披露,本次公開發行股票的數量不超過1780萬股,佔A股發行後公司總股本的比例為10.01%。發行擬募資金額14.84億元,將依次投資於公司國際醫藥研發及產業化項目及補充流動資金。

眼科、醫美業務板塊拉動業績強勁增長

顔值經濟崛起時代,醫美企業逐漸進入大眾視野,昊海生物就是這樣一家公司。

據招股書,其是一家應用生物醫用材料技術和基因工程技術進行醫療器械和藥品研發、生產和銷售的科技創新型企業。依據產品治療領域及主要臨床應用,公司的主要產品分為眼科、整形美容與創面護理、骨科、防粘連及止血四大板塊。

其中,公司眼科粘彈劑產品連續11年市場份額超40%,穩居中國最大的眼科粘彈劑產品生產商地位,2017年市場份額超過45%;玻尿酸產品「海薇」、「姣蘭」近年來銷售規模持續擴大,逐漸成為國内玻尿酸皮膚填充劑產品的知名品牌。

是不是很好奇這些熟知的產品能給公司帶來多少盈利?

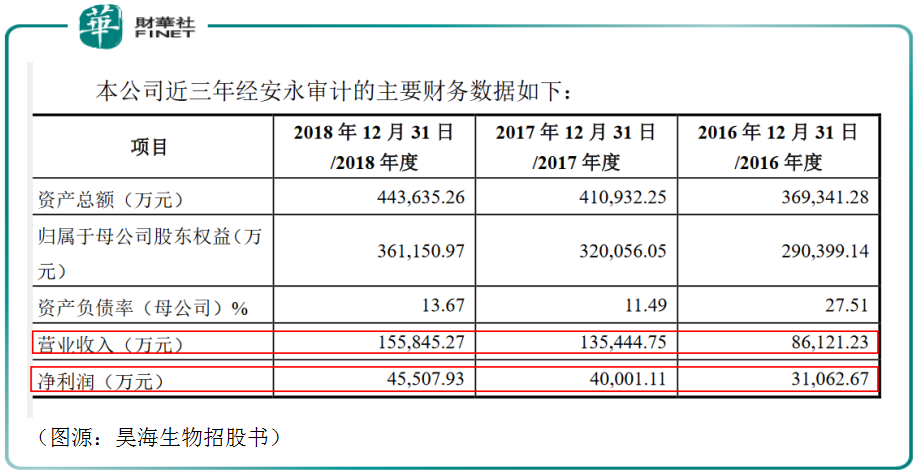

數據顯示,2016-2018年,公司實現營收分别為8.61億元(人民幣,下同)、13.54億元、15.58億元;淨利潤分别為3.10億元、4.00億元、4.55億元。兩項核心財務指標呈雙升態勢,但從增幅來看,無論營收還是淨利潤增速都在大幅下滑,按照計算結果,營收同比增速從2017年的57.25%降至2018年的15.06&,淨利同比增速從2017年的29.03%降至13.75%。

主營業務方面,同期收入分别為8.58億元、13.53億元、15.55億元,年均復合增長率為34.60%,主要由公司眼科產品及整形美容與創面護理產品銷售收入快速增長帶動。

尤為明顯的是,因公司通過外延式併購大力拓展人工晶狀體和視光材料等眼科耗材業務,眼科板塊收入佔比呈快速上升趨勢。

公司銷售的無法自產的外購人工晶狀體產品主要為高端產品,其定價遠高於自產品牌。2016-2018年,這部分的銷售收入佔同期外購人工晶狀體銷售收入的比重分别為26.02%、30.98%和27.65%。

整形美容與創面護理產品方面,據公司2018年年報顯示,2017-2018年,這一板塊分别錄得收入3.06億元、3.37億元,分别佔比10%、21.8%。再細分看大家比較關注的玻尿酸產品,同期玻尿酸產品的收入佔比從2017年的4.6%大幅增至2018年的17.2%,這在一定程度上反映了醫美行業的市場空間非常大,加上這種產品毛利率又普遍較高,因而也是公司營收的主要貢獻來源之一。

盈利較為可觀的同時,公司經營活動產生現金流淨額也在持續增加。招股書顯示,這部分的流入從2016年的2.62億元增至2018年的3.91億元。這主要得益於公司業務規模持續上升,產品銷售回款較好,使得經營活動現金流較為充裕,併與淨利潤保持同向增長。

同時,公司近幾年的償債結構也在不斷優化,2016-2018年負債率分别為27.51%、11.49%、13.67%,保持在較低水平。

監管趨嚴、研發投入大,業績持續性存在風險

這樣來看,昊海生物近三年的業績表現較為不錯,但在上文我們提到公司的營收和淨利的增速其實是在一直大幅下滑的,這就意味著未來公司業績的持續性可能難以保證。

對此,公司在招股書中也不予否認其存在經營業績波動的風險,併解釋原因為主要受醫療行業下遊需求、行業競爭格局以及行業政策等多方面因素的影響。

近幾年,醫藥企業的生產經營面臨著來自監管多方面的管製。

隨著醫改方案、基本藥物目錄、醫保目錄、「兩票製」、帶量採購等重大行業政策的陸續出台,醫改進入深度調整期,改革涉及藥品以及醫療器械的審批、註冊、製造、包裝、許可及銷售等各個環節。

在這種情況下,如果公司未能及時根據醫藥行業不斷出台的監管政策進行自我調整,可能導致公司合規成本增加、產品需求減少。

同時,藥企前期研發需耗費大量時間,且需投入大量資金,從事這樣的業務同樣面臨著很大的壓力。

招股書顯示,2016-2018年,昊海生物的研發費用分别為4725萬元、7633萬元和9537萬元,佔營業收入的比重分别為5.49%、5.64%和6.12%。主要用於人工晶狀體及視光材料、醫用幾丁糖、醫用透明質酸鈉/玻璃酸鈉和重組人表皮生長因子等四大生物醫用材料研發平台進行相關領域的新產品開發。

研發投入較高,公司就會面臨利潤空間壓縮的代價,但更為關鍵的是,公司也需承受研發新產品失敗的風險。目前來看,昊海生物有超過30項的主要在研項目,若這些研發項目不能形成研發成果,成功開發出新產品,公司的核心競爭力將會大打折扣,同時也不利其經營業績。

三度回A,登陸科創板將面臨什麽挑戰?

事實上,對於回A,昊海生物策劃已久。

第一次是在2012年左右,當時昊海生物將上市地點選擇在深交所的創業板。但因公司未就以不同價格受讓其勝生物股權問題、公司向競爭對手採購主要原材料問題做出解釋,被創業板發審委無情駁回。

首次申請以失敗告終後,昊海生物併未放棄回A夢,緊接著一年後,昊海生物便二度衝刺IPO,但最終也未能如願。

兩次沒能敲開A股的大門,昊海生物便將上市目標轉到了港股市場,併於2015年成功在港交所主板掛牌交易。

時光荏苒,這第三次衝刺A股,上市地就是眼下備受關注的科創板了。

2019年4月18日,昊海生物向上交所科創板遞交了上市申請書,7月15日,科創板上市委第15次審議會議結果公告顯示,同意昊海生物發行上市,當前招股書註冊稿的提交,意味著昊海生物距離圓夢A股僅一步之遙。

不過,作為資本市場改革「試驗田」,科創板這塊蛋糕也會迎來眾多生物科技企業蜂擁搶奪,競爭激烈程度可想而知。Wind數據顯示,截至7月25日,在科創板已受理的148家企業中,生物產業類企業有34家,佔比22.97%。

在這之中,就有主營業務與昊海生物相類似的公司,這些公司未來很可能會在行業細分領域成為昊海生物的競爭對手。

長遠來看,在科創板上市是機遇,可能更多的也是未知的挑戰。