創始人因「猥亵兒童」而身陷囹圄的新城發展(01030-HK)依舊處在風雨飄搖之中。

7月23日,新城發展就其A股上市子公司新城控股出售項目股權的消息被有關媒體放大一事發佈公告,對媒體報道所謂的「近68個項目權益已經被放到了代售貨架上」、「更折射了新城内部對未來局勢之悲觀」等内容,進行澄清。

公告稱,新城控股(601155-HK)正與合作夥伴就公司新獲項目的合作方式進行洽談、協商,籌劃出售部分項目公司股權。

儘管公告解釋稱此舉是為增加公司貨幣資金,優化資產結構。但仍遭到不少市場質疑,公告當天,新城係三家上市公司股票都有不同程度下滑。

市場的質疑更多是對公司財務狀況和未來發展的不確定性,新城係真的被創始人「坑苦」了。新城控股還能翻身嗎?

出售40個項目股權,股票大跌

新城發展公告顯示,截至7月23日,新城控股正在就約40個項目,包括合聯營項目進行洽談、協商,但擬出售的標的項目公司範圍、交易方及交易金額都存在不確定性。

交易完成後,新城控股可通過轉讓項目公司股權,收回部分上半年已經支付的土地款,將增加公司貨幣資金、優化公司資產結構。

儘管公司公告已經對出售股權做出解釋,但這仍打消不了市場的疑慮。7月23日新城係三家上市公司的股價還是遭遇大幅下挫。

其中,新城旗下的港股上市公司新城發展收盤跌11.30%,新城悅跌9.03%;新城控股則在當日午後跌停,報26.73元。

雖然公司二級市場失利,但仍有膽大者逆勢抄底。龍虎榜數據顯示,7月23日,滬股通買入金額達1億元,但是當日又賣出6434萬元。

市場的疑慮更多的還是新城控股財務是否出現問題,以及未來發展的不確定性。

高擴張或「戛然而止」

7月初,新城發展創始人王振華被刑拘事件,或將加劇新城係的財務風險和業務風險。惠譽國際和標普全球也相繼將新城發展和新城控股列入負面觀察名單。

在這種背景下,已經不「受寵」的新城控股或在融資端受挫,未來的路將很難走。而房地產本身就是一個資金密集型行業,沒有資金支持,公司的規模化擴張難以為繼。

從現金流看,截至2019年一季度末,新城控股經營活動產生的現金流量淨額約為-67.59億元,同比上個期末-29.99億元大增125.41%。

說明公司仍處於高速發展發展擴張期,拿地規模高於銷售規模。克而瑞數據顯示,今年上半年,新城控股拿地金額為543億元,新增土地建築面積1571.8萬平方米。

擴張之於也非常考驗公司的融資能力,否則後續發展會出現問題。長城證券研報顯示,截至一季度末,新城控股淨負債率62.5%(考慮永續債,不考慮其他流動負債中的短融、股東借款等),比2018年末的37.2%有所上升。

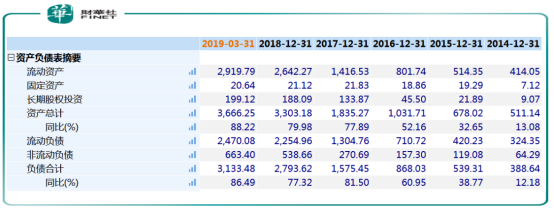

從總負債來看,Wind數據顯示,近五年來公司總負債逐年上升,截至一季度負債總額達到3133.48億元。

經營現金流淨額為負,3000億負債壓頂,足可以想象公司為何不惜變賣股權回籠資金。尤其是現在的新城已經經不起任何「風吹草動」。

有業内人士分析,新城控股通過轉讓項目股權意在回籠資金,防範可能發生的潛在風險。

畢竟房企融資大環境收緊,像華夏幸福、泰禾等近期都有出售股權舉動。

被王振華「坑苦」的新城

如果不是王振華事件,新城可能不是現在這副樣子。

起步於長三角地區,依託富裕的江南,新城控股曾步步為營,朝著「以上海為中樞,長三角為核心,並向珠三角、環渤海和中西部地區進行全國擴張」的戰略前行。

2018年,新城控股就以2211億元合約銷售額,超額完成2018年1800億的銷售目標,躋身全國房企銷售排行榜第八位。

住宅和商業地產發展模式,是新城的特長。尤其是上商業地產運營,是同業大部分公司比不了的。依託富裕的江南,平均出租率達98.83%。

申萬宏源研報顯示,公司2018年租金和管理費收入就達21.16億元,同比增長107%。2019年,新城還計劃新開業吾悅廣場22座,總收入超過40億元。

眼看公司就要以黑馬之姿衝刺最後的「功與名」時,喜悅和恥辱卻被一起定格在今年7月3日的「黑天鵝」事件。

不過,好在公司上半年的銷售業績衝淡了一些市場疑慮。新城控股公告顯示,1-6月累計合同銷售金額約1,224.18億元,比上年同期增長28.44%,累計銷售面積約1,049.52萬平方米,比上年同期增長35.50%。

同時,財報數據顯示,截至2018年末,新城控股土儲約1.1億方(累計未結算口徑),其中約有50%以上位於長三角地區。而且,新城在今年上半年也是新增千億建面。

從這方面看來,即使轉讓新晉拿的這些地塊,也是求穩發展,畢竟現時「風雨飄搖」新城不能承受風險了。