2019年7月22日科創板正式開板交易之後,市場的炒作熱情高漲,首批的25家企業上市首日股價大漲,一天之内平均漲幅超過100%,換手率超過70%的企業比比皆是,可見市場有多麽瘋狂。

那麽,在科創板第一天股價大漲之後,買入科創板的投資者晚上可以睡得著嗎?如果你是充分的了解這家公司,知道公司值多少錢,預期未來會給股東賺多少錢,你在合理或者偏低的價格買入,估計晚上睡得特别踏實。但是,如果你只是看到它的股價漲了,貪婪的想去賭一把公司的股價明天還會繼續漲,你以更高價賣給另一個貪婪的人,估計晚上肯定睡不好,因為你不知道明天還會不會有像你這樣的人去接盤。

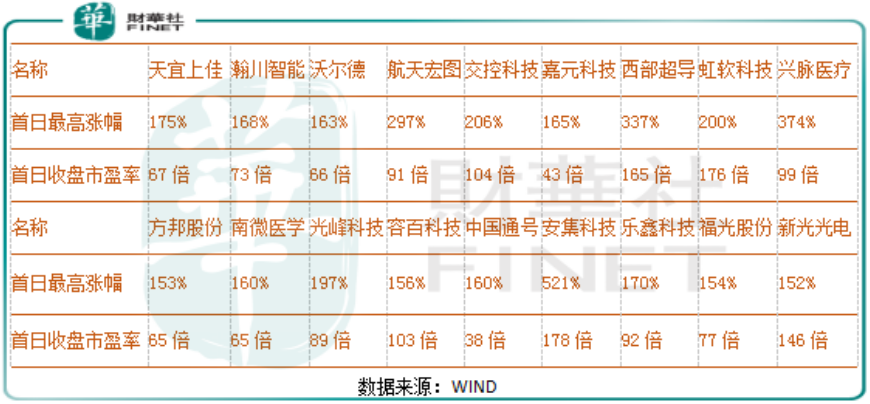

我們還是言歸正傳,看看科創板有多麽瘋狂。25家科創板企業上市首日,股價大漲之後,收盤的平均市盈率約120倍,意味著什麽?

大家應該知道創業板吧,根據WIND數據顯示,2015年大牛市創業板歷史最高的市盈率約135倍,而科創板只用了一天就已經快趕上了,但是,創業板近幾年的表現大家也看到了,指數跌去了約70%,個股跌去90%比比皆是。這主要原因還是估值太高了。

可能,有的讀者會說,科創板怎麽能和創業板比,科創板不看市盈率這類的傻話。財華社的觀點是,只要是一個市場多家企業加權平均的市盈率數據,肯定是具有很大的參考意義,也沒見美國納斯達克的市盈率長期維持100倍以上呢?

醜姑娘化了妝就成了大美女?

接下來,我們就來具體看看。

科創板上市的首批25家企業之一—嘉元科技,主要從事各類高性能電解銅箔的研究、生產和銷售,是國内高性能鋰電銅箔行業領先企業之一。該企業曾經在新三板掛牌交易,而在新三板摘牌前市值約為26億元,同期成功上市到科創板,上市首日市值最高超過170億元,收盤高達約129億元,市值搖身一變翻了約4倍,你覺得合理嗎?

同是一家公司,上市在兩個不同的市場,市值差了好幾倍,這是為什麽?還不足以證明A股存在炒作?

那我們再來看看中國通號,這家企業是第一家在港交所和科創板同時上市的成熟企業。在科創板上市首日,市值高達約1300億元,而同期該企業在港交所的市值換算成人民幣約為500億元,同是一家公司上市在不同的市場,中國通號在科創板的市值比在港交所高了一倍多,你覺得這合理嗎?

從以上兩組對比數據,我們可以很清楚的發現,這兩家科創板的企業,在其他市場的市值都是嚴重低於在科創板的市值,這足以證明這兩家企業在科創板的定價被高估了。

當然了,新三板轉到科創板的上市公司並不只一家,其他公司也存在嚴重高估。

以上我們沒有用市盈率去給這些公司估值,因為有的讀者可能並不認為市盈率去給單家科創板企業估值合理,我們用對比的方法可能會更加直觀點。

熱炒之後,買單的終究是多數

最後,我們再來簡單談談熱炒之後的科創板對企業自身和投資者有什麽影響?

對企業自身來說,市值的快速膨脹,令創始人的資產急劇膨脹,舉個例子來說,原本這家公司值10個億,但是在科創板已經炒高到100億,你覺得持有很多股權的創始人還有心思去努力做公司嗎?我想大多數都不太會了,都想著趕緊減持套現,因為努力做產品、做利潤,做十年、甚至十幾年,還要在一切順利的前提下才可以配得上現在的市值,還不如減持套現來的痛快。

對投資者來說,高點買入的,可能幾年、幾十年、甚至一輩子也解不了套,因為連創始人都持續減持,沒心思做公司,這家公司還能有什麽前途。如果你僥幸在高點買了一家比較優秀的公司,假設未來也會比較優秀,但你可能幾年時間賺不了錢,因為估值前期炒的太高了,前幾年利潤的增長,只能去填補估值的坑。

整體來看,熱炒之後的科創板對實體經濟、對二級市場投資者都是不利的,因為價格被嚴重高估之後,人心就浮躁了,投資者也很難買到價格合理的優秀公司。