前言:

收購,對於雅各臣而言,符合其長遠戰略發展,但也潛存挑戰。

近日,雅各臣科研製藥有限公司(02633-HK;簡稱:雅各臣)發佈公告稱,公司間接全資附屬Sampan Development Limited擬向賣方收購目標公司Orizen Capital Limited的43%已發行股本,擬斥資約1.13億港元。

斥資1.13億港元收購品牌中藥業務

公告信息顯示,Orizen Capital Limited這一目標公司主要從事品牌中藥業務。

2017-2018年,目標公司除稅後淨利潤分别為2086.30萬港元、2208.83萬港元,同期資產淨值分别為2068.31萬港元、2808.84萬港元。

收購完成後,目標公司將成為雅各臣的附屬公司,如上述目標公司的財務業績要也將會在雅各臣公司的財務報表中綜合入賬。

短期來看,財務併表後會增厚雅各臣的業績,並且考慮到低基數因素,收購事項也會進一步拉升業績增幅。

當然,對於進行收購事項的理由,公告中也做了具體闡述。雅各臣主要從事非專利藥及品牌藥的生產及銷售,就增強其品牌藥業務組合而言,收購事項將加速這方面的戰略實施,並為創造領先的品牌中藥業務奠定基礎,進而帶動銷售額、現金流及收益的強勁增長。

與此同時,被收購業務與雅各臣業務互為補充,預期會產生明顯的協同效應,從而促進公司品牌中藥業務的增長,在發展戰略上高度符合公司長遠業務規劃,為股東創造持續可觀的資產。

具體能帶來多少裨益?我們還需結合雅各臣現有的基本情況來看。

大手筆收購意欲何為?

2016年,雅各臣在港上市。招股書信息顯示,其是香港最大的非專利藥公司,在心血管科、中樞神經係統科、腸胃科、口服糖尿藥及呼吸係統科五大專科藥方面遙遙領先。

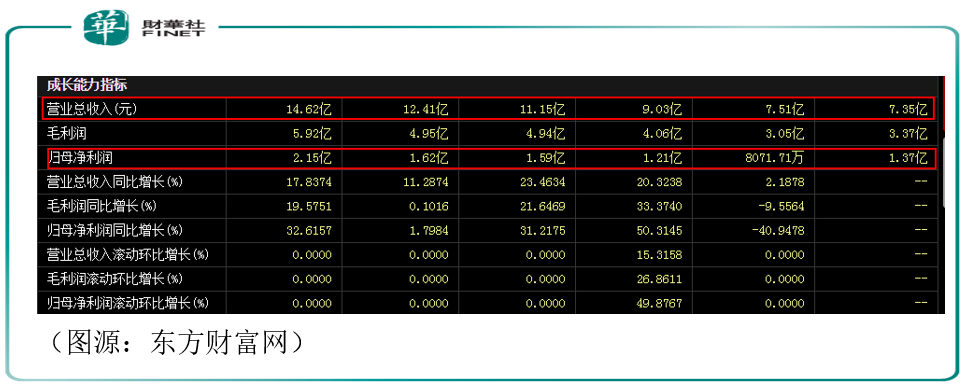

歷史業績來看,2014-2018年,公司營收呈現逐年上升態勢,並在上市後首個財年突破10億元(人民幣,下同);同期淨利潤除去在2015年下跌外,隨後幾年也隨營收同向增長。

由此可見,公司常年發展較為穩定,但增速較為緩慢。

2018年年報顯示,截至2019年3月31日,公司2018年度的收益為17.04億港元,較上一年度同期增10.07%;年内淨利潤為2.58億港元,同比增長26.24%。

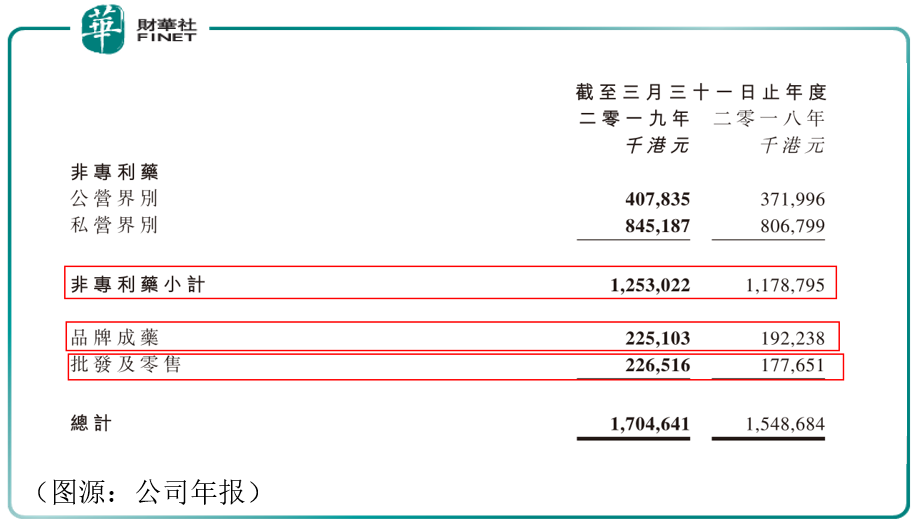

分拆來看,公司的主營業務收入主要來自非專利藥、品牌成藥、批發及零售三大板塊。其中,2018年度非專利藥錄得收入為12.53億港元,屬於核心貢獻源,佔比73.53%;批發及零售實現收入2.26億港元,佔比13.26%。

需重點關注的是,上文提到此次併購事項,雅各臣意在增強品牌藥方面的業務組合,這部分業務表現如何?數據顯示,2018年度這部分的收益為2.25億港元,佔比總營收的13.20%,而去年同期佔比為12.40%。這樣來看,公司有在發力這一板塊業務的傾向,預計目標公司的併入可能成為這一板塊業績的新增長點。

收購事項或也是公司未來發展戰略的重要舉措。

據公司年報,2018年,雅各臣啓動了一項名為「BIRD 2020」的三年戰略增長計劃,以提高業務市場份額、擴大香港以外的市場覆蓋、增強產品組合價值及協調業務發展間的合理平衡為主要目標。

其中,在產品組合這點,公司的發展策略是維持廣泛且平衡的比例,從而減少因過度依賴少數主要產品線而引致的潛存風險。

同時,在品牌藥領域,公司主打年輕化發展戰略。以香港家喻戶曉額腸胃科中成藥保濟丸為例。公司一直致力於通過廣告及教育宣傳活 動 中引入具信服力及創新性的品牌建設和營銷策略,擴大在年輕消費群體中的品牌吸引力。

潛存哪些挑戰?

戰略前景明晰之時,雅各臣面臨的挑戰也不小。

畢竟,公司的未來前景需視其成功研發新產品的能力而定。但由於存在多種不可控因素,包括測試及臨床試驗階段内無法滿足臨床安全和藥效標準、不能及時獲得監管批準等,這些都可能導致產品研發失敗。加上藥品研發本身就是一次漫長且耗費成本的過程,從事這種業務存在很多不確定性。

同時,行業内競爭者眾多,其他藥品製造商對於市場份額搶奪猶如餓虎撲食。更何況這些製造商在技術、研發、製造及營銷等實力方面較雅各臣略勝一籌,如果這些公司開發出相似的產品,並且擁有更強大的品牌知名度。在這種情況下,雅各臣在市場上會明顯處於劣勢,彼時再詳細的計劃恐怕也將難以實施。

還有一點就是,醫藥行業標準變化迅速,產品更新叠代快,一旦公司產品甚至原材料及包裝材料不能迎合消費者喜好,會導致公司存貨積壓,進而產品銷售大滑坡。

綜上,收購事項利好公司長遠發展戰略,但具體目標公司能為雅各臣創造多少財富?需要時間見證。