北京時間7月22日,《財富》雜志發佈了2019年世界500強企業排行榜。中國最大的鋼鐵企業——中國寶武鋼鐵集團名列149名,僅次於排名120位的安賽樂米塔爾蟬聯全球第二大鋼鐵公司。在營收上中國寶武以663.1億美元與安賽樂米塔爾的760.3億美元接近。不過在利潤上中國寶武僅有21.7億美元,不僅安賽樂米塔爾51.5億美元利潤的一半。

5月31日,安徽省國資委擬將其持有的馬鋼集團51%股權無償劃轉給中國寶武。7月22日香港證監會發佈公告稱,若中國寶武繼續以零代價向安徽省國資委取得馬鞍山鋼鐵股份有限公司的控股權益,中國寶武就《收購守則》下的全面要約責任將不會獲授寬免。

7月23日早間,馬鋼發佈公告指中金將代表寶鋼以2.97港元/股的價格提出可能強制性現金要約,要約價較前一日收盤價溢價1.37%。據此估計,此次要約涉及金額將高達51.47億港元。

根據協議,交割完成後,中國寶武將成為馬鋼集團51%股權擁有人,並且將通過馬鋼集團間接控股馬鋼A股已發行股份的45.54%;中國寶武也將促使其全資附屬公司寶鋼展開對所有發行的在外的H股進行強制有條件的現金要約(寶鋼及其一致行動人士已擁有或同意收購的H股除外)。

中國鋼鐵行業的整合大潮進入最高光時刻。

供給側改革推升鋼鐵行業集中度提升

2015年開啓供給側改革將包括鋼鐵在類的傳統行業推向了改革的最前端。在調整產業結構、區域結構、排放結構的大背景下令我國的鋼鐵行業迎來了整改大潮,在浪潮中即使曾被老一輩譽為「江南一支花」的馬鋼也經歷了艱難的時光。

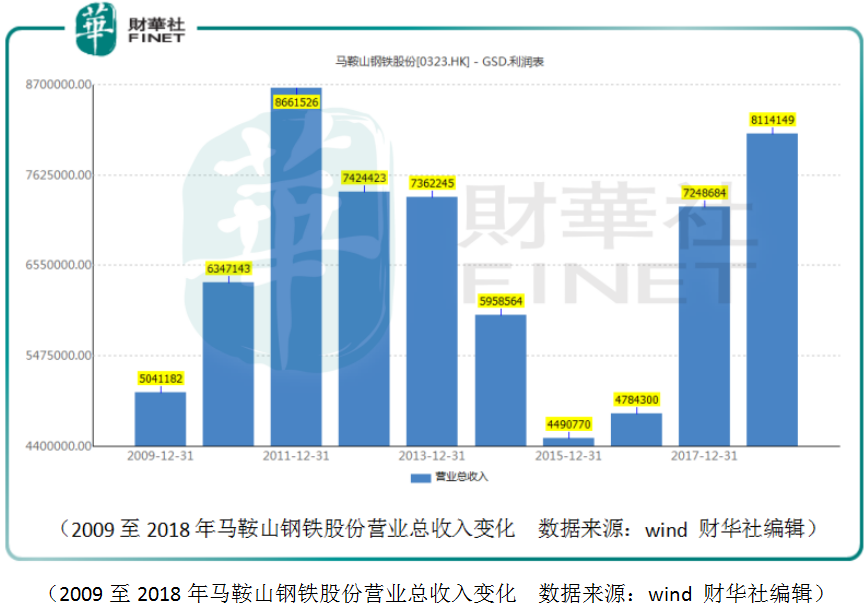

可以看到受供給側改革影響,2015年馬鋼的主營業務收入同比大幅下滑24.6%至449.1億元人民幣。這是馬鋼近十年來營收的最差表現。不過這不能完全怪罪於馬鋼的自身原因。據中鋼協的統計數據,2015年全國粗鋼產量為8.04億噸,同比下降2.33%。這是我國粗鋼產量自1981年來的首次下降;同期,國内粗鋼銷量也連續兩年下降。2015年我國粗鋼消費量為7億噸,同比下降5.44%。

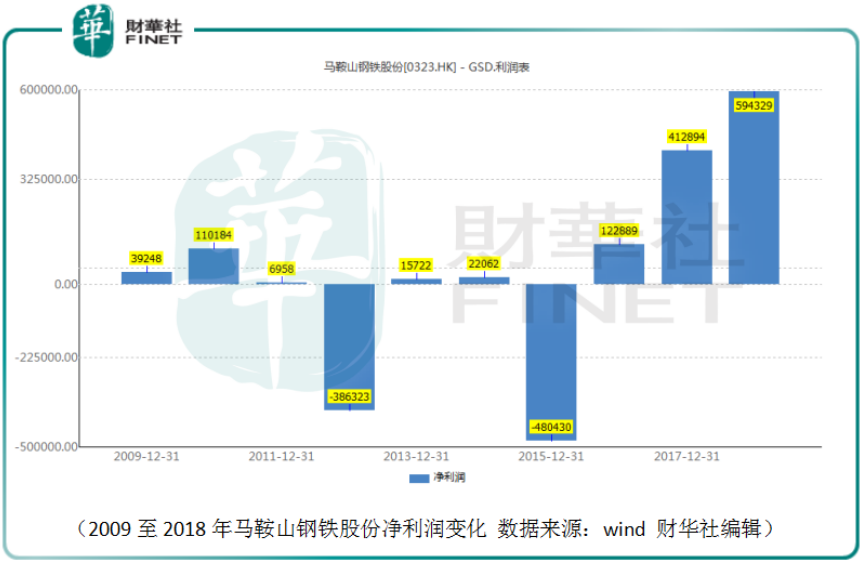

類似的情況在公司的淨利潤表現上則更為明顯。2015年,流年不利的馬鋼淨利潤虧損達48.0億元人民幣。這在當年我國鋼鐵行業產能過剩,供大於求大背景下,虧損已是行業普遍現象。同時,鋼材價格連續4年下挫,2015年鋼材綜合價格指數在年内再次下跌31.2%,由年初的81.91點下跌至56.37點。

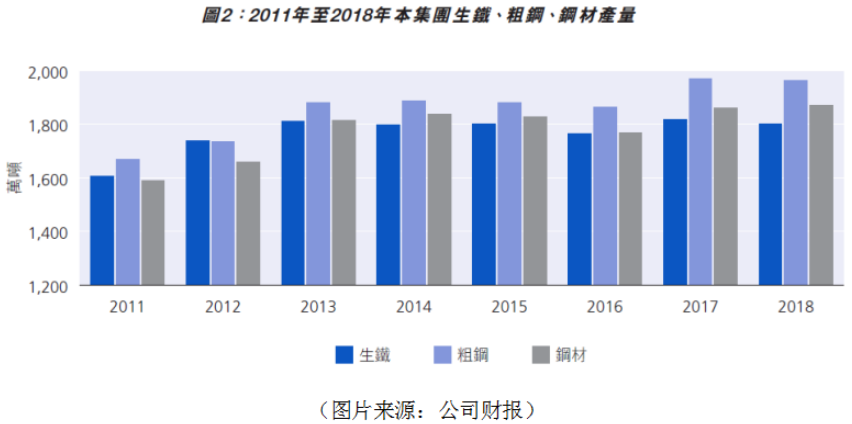

供給側改革是大勢所趨,馬鋼在2015年根據工信部要求開啓淘汰落後和過剩產能,這一係統性的大工程一直持續到2018年。2018年公司在繼續關停了兩座高爐和兩座轉爐,退出100萬噸煉鐵產能和128萬噸煉鋼產能後,公司宣佈了徹底的、全面的完成了三年的去產能目標。從上文的兩圖也可以看出來,公司的營業收入和淨利潤也得到了快速提升。同時在生鐵、粗鋼、鋼材的產量上也總體上超過了2015年啓動供給側改革前的水平。

據馬鋼財報資料顯示,在三年的去產能週期中,公司累計退出煉鐵產能224萬噸,退出煉鋼產能256萬噸。

進入了2019年,完成了產能任務的馬鋼在連續兩年營收、淨利潤大幅增長的加持下,同國内大多的鋼企一樣卯足了勁想在2019年繼續大幹一場。可惜人算不如天算,2018年鋼鐵行業的業績增長促使了眾多鋼企一併推升產能,加上2019年限產不及預期導致了供應端的寬松。

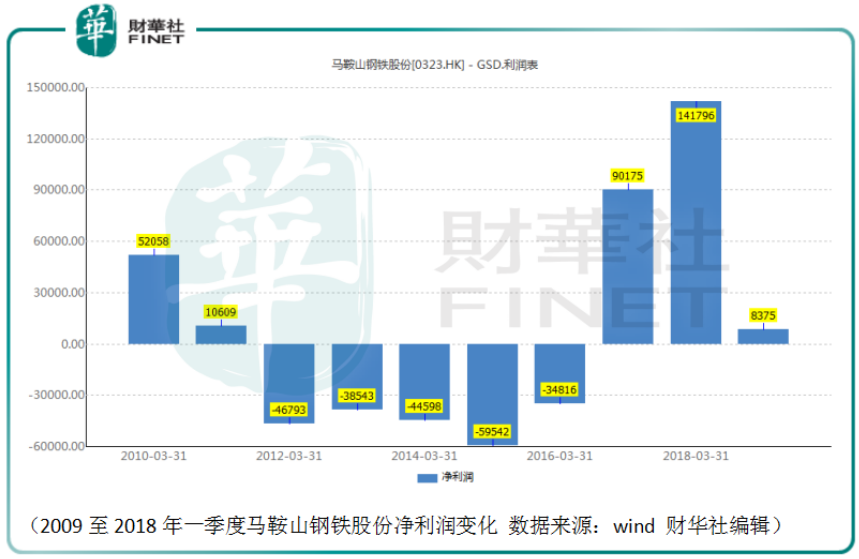

另一方面國内的用鋼鐵大戶汽車行業卻走入了行業的衰退期,這使得需求端變得緊縮。就在供需失衡的情況下,偏偏必和必拓的礦區事故疊加自然災害影響致使原料鐵礦石的的價格大幅上升。終於在這幾重因素的疊加下,國内的鋼鐵行業在近年的業績小陽春之後,出現了倒春寒。在今年一季度,鋼鐵行業業績整體嚴重滑坡,馬鋼自然也不例外。2019年一季度,馬鋼營業收入為177.17億元人民幣,同比下降3.23%。但是淨利潤卻大幅下滑94.09%至8374.59萬元。

寶武在這時收購馬鋼一方面是響應了國家十三五號召要在2020年前將國内前十鋼鐵產量提升至全國產量的60%以上。另一方面馬鋼經過了多年的淘汰落後產能加上綠色環保生產的優化,此時控股馬鋼已經是被整合優化過後的優質資產,寶鋼控股馬鋼強強聯合將有利於我國的鋼鐵行業以更有利的姿態參與國際競爭。

近日,必和必拓在2019財年財報中稱,在2019年二季度鐵礦石產量達到了6300萬噸,環比增長12%。這或已表明之必和必拓基本擺脫了礦難和飓風影響,公司的產區已全面恢復生產。在未來的時間里,今年表現強勢的鐵礦石價格或許將上升受阻,這對於國内備受煎熬的鋼鐵企業將構成利好,受庇於寶鋼的馬鋼或許也將迎來業績的轉暖。