前言:

7月份以來,中國生物製藥(01177-HK)的研發管線進入收獲高峰期。截至7月17日,已先後有5款產品獲批,其中他達拉非片、替格瑞洛片、鹽酸莫西沙星注射液、醋酸阿比特龍片獲藥品註冊批件,鹽酸安羅替尼膠囊獲批新適應症。隨著這些產品的陸續放量,公司業績有望迎來新增長。

5款產品獲批,研發管線儲備豐富

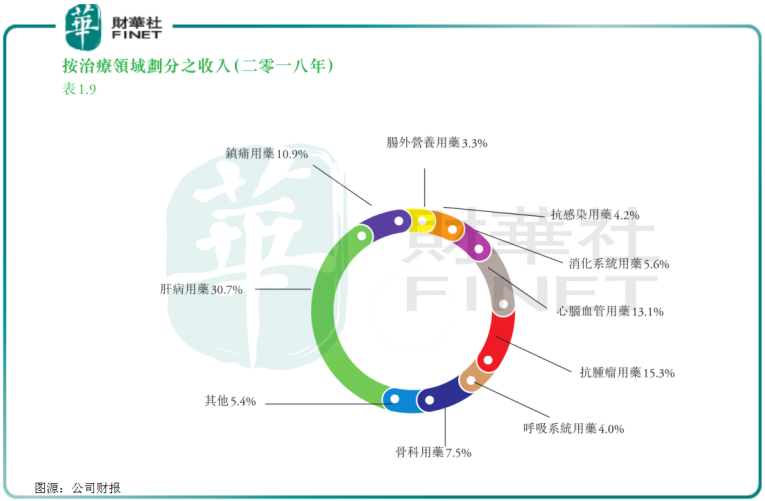

據公司2018年報顯示,按治療領域劃分,貢獻收入佔比排列前三的分别是肝病用藥(30.7%)、抗腫瘤用藥(15.3%)、心腦血管用藥(13.1%),合計佔比近60%。

從公司新獲批的5款產品來看,除去他達拉非片和鹽酸莫西沙星註射液用藥於其他病症,餘下3款就屬於上述收入貢獻最多的治療領域。

在這之中,替格瑞洛是一種新型抗血栓藥,通過可逆性結合到血小板P2Y12ADP(二磷酸腺苷)受體,阻斷血小板活化,用於急性冠脈綜合症患者,減少血栓性心血管事件的發生,屬於心腦血管藥物領域。而醋酸阿比特龍片則用於治療前列腺癌,鹽酸安羅替尼膠囊獲批新增的適應症為軟組織肉瘤,後面兩者屬於腫瘤藥物領域。

要知道,隨著心腦血管和惡性腫瘤發病率持續走高,人們對自身健康愈發重視,這兩大領域的用藥需求旺盛。同時,公司研發的鹽酸安羅替尼膠囊是目前國内唯一獲批軟組織肉瘤適應症的靶向藥,已被中國臨床腫瘤學會納入軟組織肉瘤診療指南。

值得肯定的是,這幾款新放量的產品市場前景廣闊。

交銀國際發表研報指出,公司三款新藥即替格瑞洛片、醋酸阿比特龍、他達拉非片近期獲得藥監局批準上市,相信心腦血管和腫瘤藥板塊的表現將得到改善,拉動公司整體業績。此外,公司自主研發的創新藥安羅替尼獲批軟組織肉瘤新適應症,預計該藥物在2019-2021年的銷售收入增速分别為107%、78%、61%。

光大證券發佈公告點評認為,鹽酸安羅替尼膠囊新適應症獲批,助推抗腫瘤線持續高增長,預計該適應症有望達到3-5億元的銷售峰值。

以上來看,新產品放量將帶動公司業績增長不少。而事實上,作為國内醫藥研發企業標桿之一,中國生物製藥的業績表現長期亮眼。

業績常年穩健增長,醫藥龍頭實力儘顯

在成立初期,中國生物製藥依託強大的研發能力上市多個首仿產品,廣泛覆蓋肝病、腫瘤、心腦血管、鎮痛等領域,隨後公司積極拓展創新藥領域,推出一係列重磅創新藥產品,成長為一家綜合性製藥企業。

其較好的質地帶來了股價的穩健走勢。從K線圖來看,中國生物製藥股價自上市以來一直保持上升態勢,但從2018年下半年開始,公司股價走跌,直到進入2019年,股價再次回歸到上升態勢。

2018年股價不穩定可能受多種因素影響所致。去年,全球經濟增長動能疲軟,加上醫改進入深入調整期,醫藥行業產品結構和產業格局迎來大變動。另外,新成立的國家醫療保障局主導的新一輪抗癌藥醫保準入專項談判和4+7帶量採購,也以前所未有的力度大幅壓縮了包括創新藥在内的藥品利潤空間,更是加速醫藥行業進入洗牌期。

但即便如此,低迷的市場行情也未能阻止中國生物製藥業績的迅猛走勢。

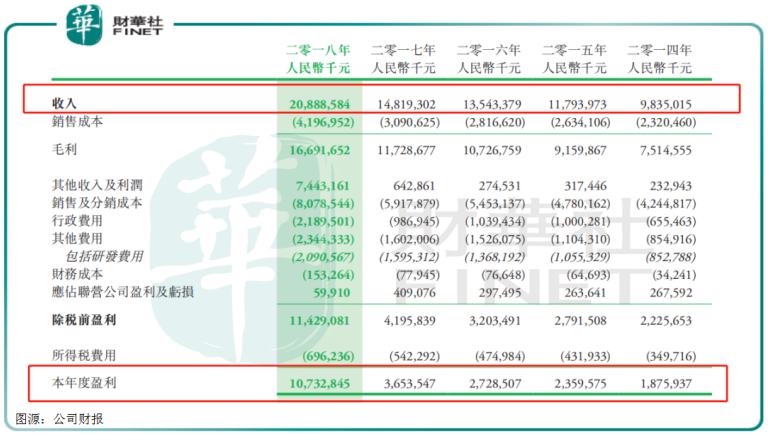

年報顯示,2014-2018年,公司收入和淨利潤均保持常年穩定增長。尤其在2018年,增長幅度拉升,收入由2017年的148.2億元增至2018年的209億元,同比增長41%;淨利潤由2017年的36.5億元增至2018年的107.3億元,同比增長193.97%。

對此驕人業績,公司解釋原因主要為兩方面:一是公司的主營業務持續保持增長;二是收購北京泰德24%權益。

主營業務方面,上文提到的剛獲批新適應症的鹽酸安羅替尼膠囊是公司的一款重磅原創抗腫瘤藥,這款藥在2018年獲批上市後,形成的抗腫瘤產品線優勢明顯,併由此帶來明顯的牽動效應,呈現爆炸性增長。除此外,其他抗腫瘤藥如賽維健、格尼可、依尼舒,以及新上市的千平(注射用硼替佐米)均實現高速增長。

同時,公司的優勢領域肝病和心腦血管領域的相關藥品,如肝病領域新獲批產品晴眾,率先通過一致性評價的心血管產品託妥、依倫平的市場銷售表現都很不錯。當然銷售比較多的還有市場領先的疼痛管理產品凱紛、氟比洛芬巴佈膏,骨科產品蓋三淳以及消化用藥艾速平。

而在當前,隨著國家4+7帶量採購政策的落地實施,會降低對應產品的價格,同時輔助用藥和抗生素使用監管嚴格,製藥企業業績呈現兩極分化趨勢。

對於中國生物製藥而言,由於公司不斷加碼研發投入,使得管線產品儲備豐富,加上銷售渠道優勢,短期來看,可能部分品種會受到影響,但長期發展仍值得期待。

拿公司2019年一季度業績為例,實現收入為6.2億元,同比增長33.4%,其中新產品銷售佔總收入17.7%,走勢仍在穩打穩前進。

當然,未來醫藥領域政策多變,中國生物製藥受到政策衝擊也在所難免,投資者需理性看待。