全球第一大油輪船東中遠海能(01138-HK)7月18日收市後發佈盈利預告,預期2019年上半年將實現扭虧為盈,錄得股東應佔淨利潤4.4億元至5億元(人民幣,下同),歸屬於上市公司股東扣除非經常性損益後的淨利潤將達到4.35億元至4.95億元人民幣。

相比較而言,2018年上半年的股東應佔虧損為2.157億元人民幣(按中國會計準則,下同),歸屬於上市公司股東的扣除非經常性損益的淨虧損為2.71億元人民幣。也就是說,中遠海能2019年上半年扣除非經常性損益後的股東應佔淨利潤或較上年同期大幅增長7.06億以上。

根據盈喜公告,2019年上半年業績扭虧為盈主要得益於大環境及其自身運力的變化,宏觀方面主要原因包括:1)全球石油消費穩中有升;2)美國原油出口增加有效抵消了歐佩克減產及運能擴大的負面影響;3)TD3C(中東海灣-中國)航線超大型油輪平均等價期租租金同比增長一倍以上,以及其他航線租金也大幅上漲。在其自身運力方面,該集團於期内有30艘參與投資的液化天然氣船舶投入運營,其中包括8艘新增船舶,為其盈利帶來重大貢獻。

2019年第2季業績成色如何?

根據該公司發佈的盈喜,財華社估算出中遠海能2019年第2季的股東應佔利潤為1192萬元至7192萬元,扣除非經常性損益後的股東應佔淨利潤或為922萬元至6922萬元。

乍一看,與第一季以億計的利潤規模相比無疑遜色,但是如果與2018年第二季相比,就相當理想,2018年第2季的股東應佔淨虧損高達1.31億元,而扣除非經常性損益後的股東應佔淨虧損更高達1.858億元。

推動中遠海能扭虧的主要因素是什麽?

油價!

2016年上半年,中遠海能實施重大資產重組,收購油品運輸公司,同時出售散貨運輸業務,從而專注於油氣運輸業務。2018年3月,完成收購中石油成品油船隊,從而躍升為沿海成品油運輸市場的龍頭企業。

在2015年資產重組之前,油品運輸佔該公司總收入的49.8%,幹散貨業務收入佔總收入的50.2%。儘管幹散貨業務收入佔比要高於油品運輸,但是毛利率卻明顯處於劣勢,這與行業的整體概況一致,幹散貨運價持續處於低位拖累了這一業務類别的利潤表現。2015年,油品運輸的毛利率高達35%,但幹散貨業務的毛利率只有2.8%。期内油品運輸的毛利佔合計毛利的92.2%,幹散貨毛利佔比為7.75%。

也就是說在進行業務整合之前,中遠海能的利潤主要來自油品運輸,這和重組後的利潤結構相類似,與油價走勢關係密切。

那麽,運價與油價是一對怎樣的關係?

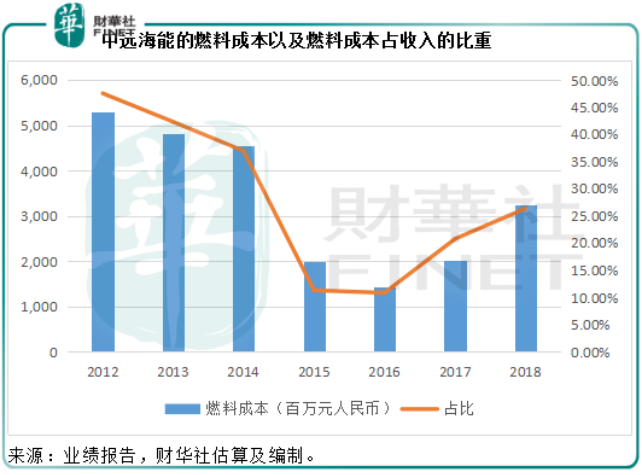

首先我們來看一下一組圖表。

從上邊兩張圖可以看出,油價走勢與中遠海能的燃料成本走勢十分相似,2012年至2014年油價高位徘徊,中遠海能的燃料成本同樣高企;2015年油價下跌,中遠海能的燃料成本在2015年及2016年處於較低的水平;2017年起油價回升,燃料成本也隨之上漲。

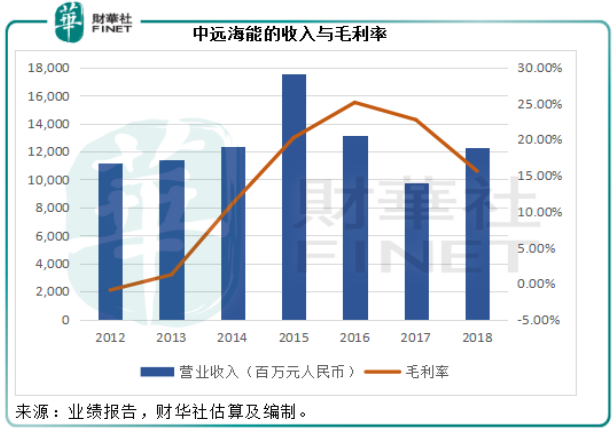

再看上方中遠海能的收入及毛利率圖,收入的高低與油價走勢相逆,這是因為全球油價下跌推動了對油品的需求,作為油輪規模最大的船東,中遠海能的收入自然也水漲船高。在收入增長的同時,油價下跌降低了該船東的燃料成本——也是佔比最大的成本,從而帶動毛利率提高。

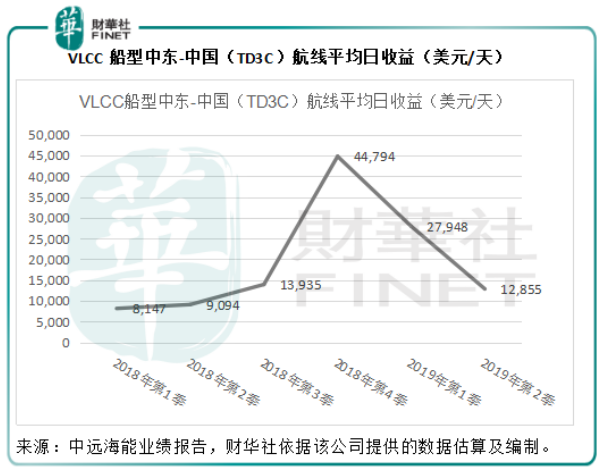

回到中遠海能的業績預告,該公司指2019年上半年TD3C(中東海灣-中國)航線超大型油輪(VLCC)平均等價期租租金(TCE)約為20360美元/天,同比增加136%,其他典型航線的TCE同比增加約60%至290%。財華社依此推算,2019年第2季的VLCC船型中東-中國(TD3C)航線平均日收益為12855美元/天,同比增加41.36%,但較2019年第1季下降54%,這可能與國際貿易關係變化、美國可能降息令美元匯價扭轉漲勢以及霍爾木茲海峽油輪事件導致第二季油價波動加劇有關,而財華社估計,這可能也是中遠海能第二季利潤低於第一季的原因。

下半年運價將走向何方?

歐佩克與俄羅斯延長石油減產安排,與此同時美國增加頁岩油供應之舉,似乎已令全球油市從一場囚徒困境轉變為大國的任性狂歡。美國的頁岩油改變了全球市場的格局,抵消了拉美國家和伊朗供應減少的影響,也令歐佩克+陷入進退兩難的境地。歐佩克已經喪失了掌控油價的控制權了嗎?很有可能。

上海航運交易所發佈的《2019(年中)水運形勢報告》,預計2019年全球原油海運量同比增長1%,至20.4億噸;成品油海運量同比增長3.1%,至11億噸;總體石油海運量同比增長1.9%,增幅略高於2018年。

這份報告預期,下半年油輪運價將逐步回升,2019年平均運價將高於2018年,由於2019年油價或維持於2018年水平,運價上升將可改善船東的運輸收益。

中遠海能下半年表現將如何?

前邊提到,行業數據顯示下半年運價上升同時燃料成本靠穩將有利於船東的業績增長,作為行業龍頭,中遠海能應能從行業趨勢中受惠。

該公司在2019年第1季業績中提到,其提高了西非-遠東、三角航線等長航線的比例,以提高船舶運營效率,此舉或可分散風險。

除此以外,該公司增加LNG運力的投入。截至2018年12月31日,其共有參與投資的26艘LNG船舶投入運營,而到2019年6月底,該公司共有30艘參與投資的LNG船投入運營,較期初增加了4艘。LNG運輸業務利潤率較油品運輸為高,以2018年為例,中遠海能的外貿LNG運輸業務毛利率高達56.03%,而油品運輸的毛利率只有10.37%。所以,LNG運量增加將可為該公司帶來更高的收益。以此來看,中遠海能的下半年前景樂觀