2019年以來,資本對於K12教育公司的融資依舊火熱。輔導教育、少兒英語等垂直細分領域内的頭部企業獲得了資本的認可。

資本的助推,加速了K12教育行業進入擴張和混戰的發展階段,藍海變成了紅海,一片血色的白熱化。在這種情況下,就很考驗一家的課程是否足夠優質,以持續吸引能接受高價的學生,以及是否具備快速復製能力了。

以中西文化教育結合的楓葉教育(01317-HK)雖表現出一定的吸引力,但是還是不夠強。

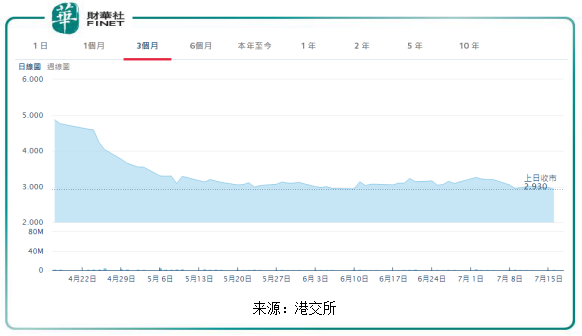

為何股價近期大跌近4成?

今年4月17日至今,楓葉教育股價累計跌近40%,市值蒸發逾55億港元。

相較於港股教育板塊近3個月3.2%的漲幅,以及恒生指數5.1%的漲幅,楓葉教育的下挫讓人唏噓。那麽,為何楓葉教育引起市場的恐慌情緒?

財華社認為,楓葉教育此次股價大跌主要是由以下二個因素造成的:

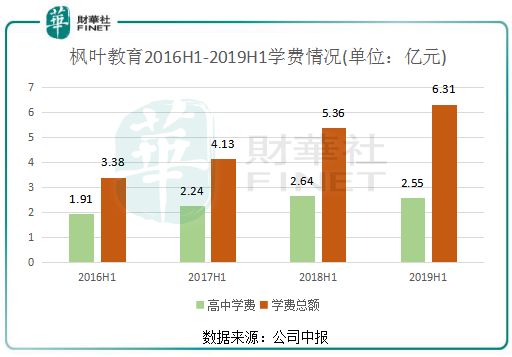

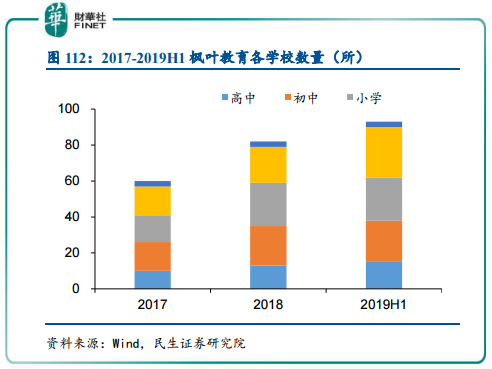

在增加兩所學校情況下,高中板塊收入下滑。高中收入一直被視作楓葉教育内生性增長的風向標,在2019年中期,高中學費帶來的營收佔了楓葉教育總營收的41.7%。在2019年中期初中及小學學費分别增長15.1%及56.9%的情況下,楓葉教育的高中學費則減少3.4%,出現罕見的退坡情況。值得注意的是,楓葉教育是在2019年新增兩所高中的情況下,高中學費出現減少的。2019年增加的兩所高中體量非常小,加拿大BC省列治文容量僅80人,陝西西安高中容量僅200人,對2018財年近9000人的存量來說,影響非常小。

在新增高中校區的情況下,高中學費卻下降,會不會是因為楓葉教育原有高中校區的使用率出現了問題?於2019年2月28日,楓葉教育的學校整體使用率同比提升了5個百分點,達到63%,是由於公司包括梁平、湖州等地在内的初中、小學及幼兒園校區學生人數增長,以及收購學校導致學生增長的。因此,可以推導出楓葉教育的高中原有校區的使用率是無增長或者出現負增長的。此外,楓葉教育的新設校區容量小,且知名度和品牌未打響,造成新入學人數有限,從而拖累了公司整體的營收水平。

為了擴大招生渠道,楓葉教育在今年6月與招商銀行(03968-HK)訂立了戰略合作協議,雙方將合作建設智能校園,招商銀行將與楓葉教育合作開發數碼信息基礎設施,協助楓葉教育管理學費及招生等過程,併為楓葉教育提供多項與銀行業務相關服務。

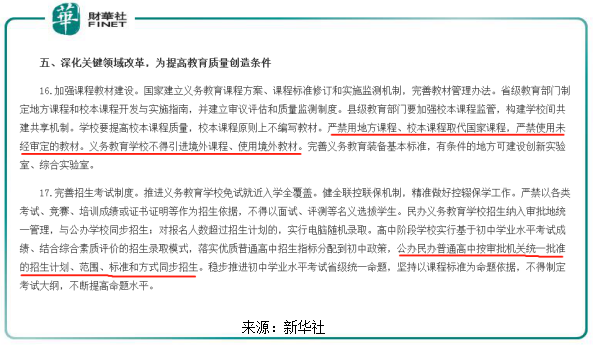

近期,新華社全文刊發《中共中央國務院關於深化教育教學改革全面提高義務教育質量的意見》(以下簡稱《意見》),《意見》指出,學校嚴禁用地方課程、校本課程取代國家課程,嚴禁使用未經審定的教材;義務教育學校不得引進境外課程、使用境外教材;公辦民辦普通高中按審批機關統一批準的招生計劃、範圍、標準和方式同步招生。

該幾項政策顯然對民辦教育企業不利,對楓葉教育來說無疑是一大衝擊。富瑞研報對此稱,新規定下,民辦學校將失去對招生流程的部分控制權,民辦學校不能早於公立學校招生,如果學生同時選擇民辦及公立學校,相對只選擇公立學校風險更大,可能影響招生。因此,新規將對楓葉教育的運營和學生招聘造成較大影響,在高中生數量不理想的情況下,該新規讓楓葉教育更是雪上加霜。

此外,對於不得引進境外課程、使用境外教材,財華社從楓葉教育官網獲悉,楓葉教育外籍人員子女學校面向非中國籍的學生提供學前到9年級的全英文加拿大課程,其課程也包括獨特的學術英語日常教學及日常漢語教學,其英語教材資料自己開發,不屬境外教材。所以,楓葉教育的國際學校招收外籍學生不屬於義務教育範圍,英語教材也不屬於境外教材,境外課程可教材新規上對楓葉教育無影響。

公司商業模式打造的護城河如何?

教育行業一直是受政策影響較大的行業,但大多上市教育企業的利潤併未因政策影響而出現大波動,這是由於市場需求只增不減,具有剛性需求。而且教育行業的定價受競爭等因素制約,不會有太大的差異性。所以,市場最後決定了教育行業會有較高的利潤。

在教育市場這塊大蛋糕面前,行業洗牌是必然趨勢。具有成熟的商業模式且精細化標準服務的教育企業,護城河起到的抗風險能力也會越強,將會受益於競爭力弱的小機構學院的流出。

那楓葉教育的商業模式如何?能否支撐起公司護城河的優勢?

在教育模式上,楓葉教育創始人任書良一直在醞釀構思能夠使東西方教育方法優勢互補的一種有效途徑,於是20多年來帶領楓葉教育探索「中西教育優化結合」的發展方向。

上個世紀90年代,楓葉教育在國内率先引進加拿大BC省高中課程體係,與中國高中課程相結合,逐步構建起中加課程優化結合的楓葉課程體係。因此在課程上,楓葉教育有别於其他學校主要是在雙語雙學歷教育模式上。

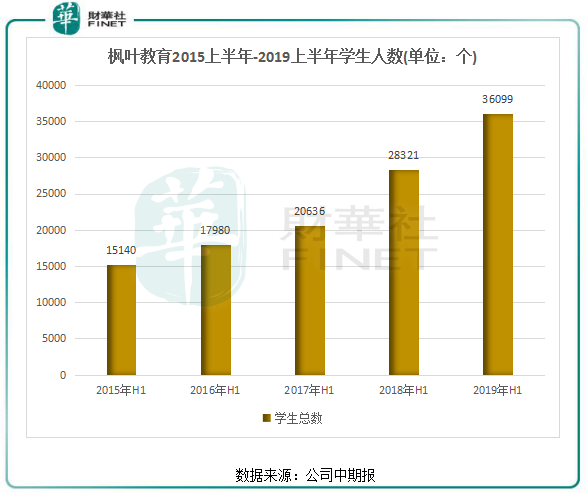

楓葉國際教育的這種辦學體制不是應試題海的教育,避開了走高考獨木橋的束縛,以水平認證取代了應試教育,以直接申報國外大學的方式取代一張考卷定終身的弊端。在對英語越來越重視的國家,這種辦學體制的學校對學員的吸引力還是不錯的。2015年中期-2019年中期,楓葉教育的學生總數年復合增長率為24.21%,增長性還是不錯的。

運營模式方面,採用的是PPP輕資產模式,以併購和合作辦學方式進行擴張,主要在國内二三線城市進行佈局。其優勢就是能有效減少辦學的前期投入,提升公司現金流,從而有助於公司快速擴張。因此,楓葉教育通過這種模式以及雙語雙學歷教育模式這兩個方面成為學校覆蓋省份最多的上市公司。截至2019年2月底,楓葉教育學校數量為93所,同比增加16所,學生規模達3.61萬人,同比增加27.5%。在行業集中度處於較低的階段的今天,楓葉教育這種模式可以提升市佔率。

總結:在不考慮政策等客觀風險的情況下,楓葉教育的實力還是不弱的,辦學體制以及擴張模式都具備了不錯的優勢。未來在不斷新增學校的情況下,楓葉教育將會有更廣的學生人數增長空間。同時楓葉教育PPP輕資產模式日益成熟,可有效減少學校前期投入進而加快復製減少折攤,定位中產實現客群廣泛覆蓋。