前言:

2019年上半年,水泥行業雖受春節、環保、天氣、錯峰生產等因素影響,但總體運行平穩,生產、效益及需求保持穩步增長。與此同時,各大水泥生產商在上半年淨利潤及股價均取得雙增。

上半年水泥行業量價齊升,祁連山淨利預增111%

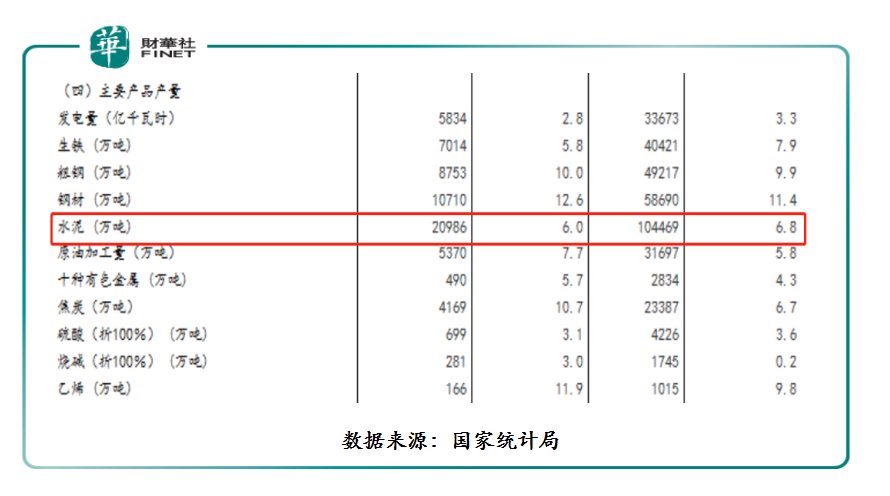

據國家統計局數據顯示,今年上半年水泥產量為10.4億噸,同比增長6.8%,產量增幅創出近五年新高。

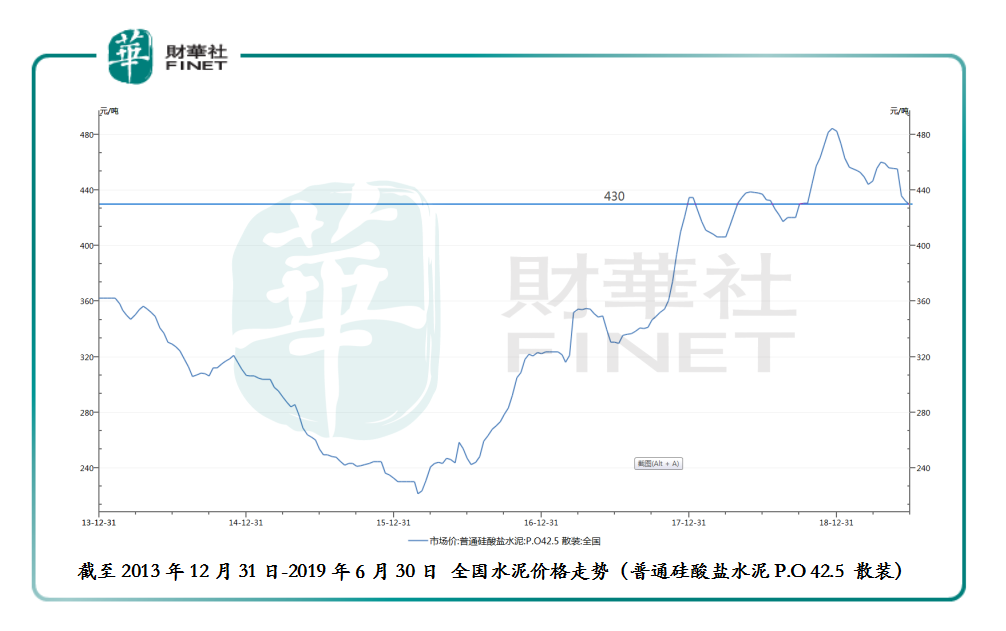

在水泥產能創出新高的同時,水泥價格又受到區域壟斷性加強等因素驅動,價格不斷遞增。截至2019年6月30日,全國水泥價格(普通矽酸鹽水泥P.O 42.5 散裝)維持在430元/噸左右,維持在歷史較高位置。

在行業量價齊升態勢下,市場參與者也取得增收又增利的佳績。截至2019年7月17日,已發佈2019年上半年業績預告的企業中,祁連山(600720-CN)以淨利預增128%,暫為A股市場2019年上半年度淨利增幅最大的企業。對於業績預增超100%,公司將主要原因歸於產品銷量同比增加,及公司加強成本費用管控,生產運行效率同比提升,致使產品成本同比下降。

H股市場2019年上半年淨利增幅最大的企業為亞洲水泥(中國)(00743-HK),以淨利預增50%-60%增幅暫居第一的位置。對於業績預增,公司表示,主要是因為其水泥產品平價售價上漲所帶來的。

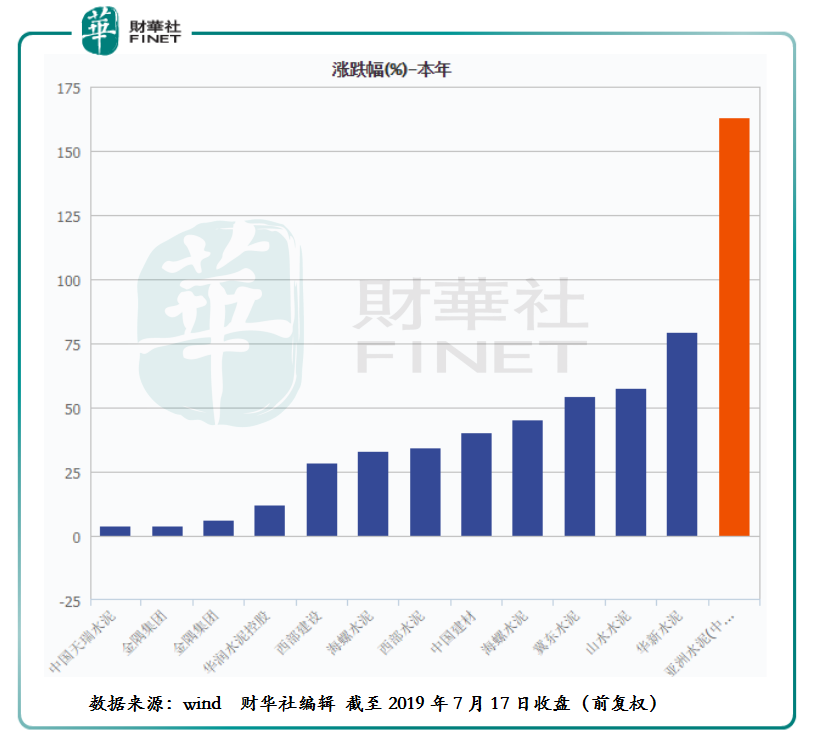

8家水泥企業股價增幅超25%,亞洲水泥增幅最勁

受水泥行業景氣度提升的影響,二級市場水泥股出現逆市上漲的態勢,且增幅均非常喜人。

截至2019年7月17日收盤,據財華社對國内11家水泥企業股價增幅統計顯示,本年股價增幅超25%的企業有8家(西部水泥、海螺水泥、西部建設、中國建材、冀東水泥、山水水泥、華新水泥及亞洲水泥)。其中亞洲水泥(中國)增幅為162.99%,是A、H市場唯一一家股價增幅超100%的企業。

亞洲水泥(中國)股價能在行業中「獨領風騷」,不排除受2018年度公司淨利及每股派息金額大增,股息率也增至較高位置(約 10%)的影響。

若從估值來看,當前的亞洲水泥(中國)估值併不便宜。截至2019年7月17日收盤,亞洲水泥(中國)市盈率(PE)為6.68倍,市淨率(PB)為1.41倍。行業頭部企業海螺水泥(00914-HK)及中國建材(03323-HK)市盈率分别為6.94倍、6.66倍,市淨率分别為1.82倍及0.543倍。很顯然,亞洲水泥(中國)估值不再較行業頭部企業存在較大優勢,股價自然不再便宜。

下半年水泥行業發展機遇及挑戰

作為拉動水泥需求最主要的馬車之一的房地產,其前景將影響水泥價格在今年下半年的走向。

從今年上半年數據來看,房地產和基建的數據同比增速穩中有升。隨著國内雄安新區、粵港澳大灣區、長三角一體化等大基建佈局的深入推進,2019年下半年基建有望迎來政策紅利期。屆時,水泥需求量有望保持穩增長的態勢。與此同時,隨著國内各大省份進入錯峰停產,一定程度上將支撐起下半年水泥價格。

雖說下半年水泥行業有望維持「量價齊升」的態勢,是存在多方面因素支撐的。但是隨著下半年反壟斷法實施,將給水泥行業帶來不小挑戰。

據市場監管總局此前發佈消息稱,《禁止壟斷協議暫行規定》《禁止濫用市場支配地位行為暫行規定》《制止濫用行政權力排除、限制競爭行為暫行規定》,這3部《反壟斷法》配套規章將自2019年9月1日起施行。

目前反壟斷法已經涉及基建、水泥、藥品、汽車、電子、化工、半導體等行業和領域。其中,水泥行業是目前監管部門重點關注的對象。這主要是因為我國部分地區存在較為嚴重的壟斷行為。例如,通過成立聯合銷售公司、控制水泥銷售價格、限制企業競爭等做法。

因此,隨著3部《反壟斷法》配套規章實施,水泥價格或將受到「震懾」而走弱,進而導致水泥企業經營業績承壓。