在業内被冠以「舊改王」的家佳兆業集團,在鼎盛時期排名僅次於萬科。然而時運不濟,公司在經歷了一個「滄海桑田」後顯然已經掉隊很多,自2016年重組以來業界排名已大不如前。

如今隨著公司再度復牌兩年有餘,顯然公司業務已經重回賽道,融資也強勢回歸。在房地產行業不融資顯然不能跟上這個行業的潮流。

只是在這借新還舊的資本操作後,公司的負債管理有何變化?未來還有多少資本重新「點燃」這家老企業?

「借新還舊」,佳兆業發行3億美元優先票據

7月17日,佳兆業集團(01638-HK)發佈公告稱,擬發行3億美元優先票據,發行價為本金額99.604%,票息10.875%,於2023年7月23日到期。

公告顯示,佳兆業集團及附屬公司擔保人與瑞信、德意志銀行、巴克萊、中銀國際、中信銀行(國際)、海通國際、國泰君安國際、佳兆業證券及方正證券(香港)融資有限公司就票據發行訂立購買協議。

本次票據發行所得款項淨額將用於一年内到期的現有中長期境外債務再融資。其實今年以來,佳兆業已經先後發行過3.5億美元2022到期、4億美元2023年到期優先票據。

佳兆業集團是業界老牌房地產商,公司起家於深圳,業務涉及物業發展、投資、物管、酒店及餐飲、航海運輸、經營文化體育設施、大型購物商場及戲院等。

因為公司經常從事舊改項目,因而在業内被冠以「舊改王」的稱號,且鼎盛時期,公司排名僅次於萬科。時間洪流飛逝,佳兆業集團也經歷了一個「滄海桑田」,自2016年重組以來業界排名已大不如前。

2018年,公司以700.6億元權益合約銷售金額,在克而瑞的銷售排名中位列37名。如今重回賽道的佳兆業雖然一時無法找回往日榮光,不過好在「家底」還在,公司項目遍佈珠三角、長三角、華中、成渝及渤海等各區。

想要重新盤活這些資產,已經高負債的佳兆業仍然不惜頻頻融資,槓桿加速追趕第一陣營。

「債台高築」,2018年淨負債率236%

自2015年3月31日停牌,2017年3月27日復牌,從資本市場消失兩年之久的佳兆業集團的負債有多高?

財報顯示,2016-2018年末公司淨負債率分别為308%、300%和236%。這些數據遠遠大於克而瑞研究中心統計的2018年行業平均89%的淨負債率。

從債務結構看,2018年公司總借款約為1087.66億元,較2017年減少20億元。其中一年内需償還借款約為169.66億元;1-2年内需償還借款約為45.03億元;2-5年内需要償還借款為330.19億元;5年以上長期借款在242.79億元。

而從還款能力上看,公司現金流還是可以覆蓋短期貸款的。截至2018年底,公司現金及銀行存款賬面值約為229億元,同比增加8.3%。

重新回歸的佳兆業這兩年也在積極的進行債務管理。公司在銷售回款、資金及預算管理、優化成本及開支管理,併積極嘗試通過境内、境外多渠道融資方式來優化債務結構,降低融資成本。

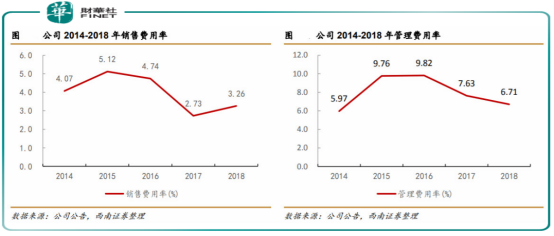

西南證券研報顯示,公司期間費用率改善明顯。其中銷售費用率自2015年的高位5.1%開始呈下降趨勢,近兩年穩定在4%以下,管理費用率自2016年起逐年穩步下降,2018年公司管理費用率為6.7%,較2015、2016年改善明顯。

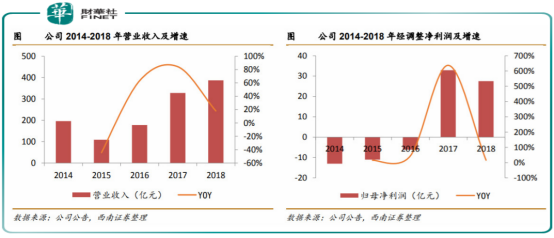

業績方面,wind數據顯示,近5年公司營收仍保持了穩定增長,營收從2014年的196億元,升至2018年的387億元,淨利也由12.87億元,轉正為27.5億元。

從這個趨勢看,隨著公司業績逐步釋放,佳兆業淨負債率持續下行,要在2019年將淨負債率降至200%以下這個目標比較樂觀。

昔日「舊改王」還有扳回棋局的資本嗎?

佳兆業集團回歸已有兩年有餘,雖然公司做了諸多舉措去降低負債,但同時也要看公司是否還有資本去闖「天下」。

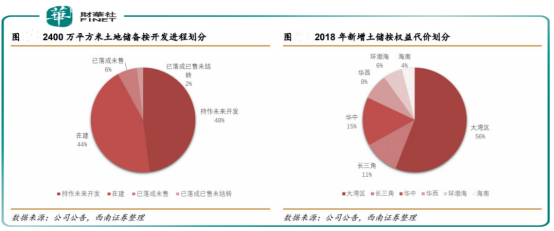

打開公司2018年財報,可以解答上述疑問。財報顯示,高負債下,公司仍在拿地。2018年權益拿地金額為157.8億,計容建面332萬方。

截至2018年底,公司土地儲備為2400萬方,其中大灣區佔比54%,土地儲備總貨值4640億元,其中73%(包含舊改貨值1920億元)位於大灣區,具有較強的升值保值優勢。

上述土地儲備中,在建和持作未來開發土地儲備佔比高達92%。其中,住宅土地儲備佔比高達86%。

此外,在深圳、廣州、中山市、惠州等地,佳兆業尚有未納入土儲的舊改項目119個,約3000萬平方米,對應可售貨值約為1.8萬億元。

西南證券研報顯示,上述這些舊改項目,能在1-2年内為佳兆業供地、供貨項目可售面積約為220.5萬方,預計可售貨值1242.9 億元;3-5年能實現供地項目可售面積為850萬方,預計可售貨值4484.8億元;5年以上可實現供地項目面積為1995萬方。

舊改項目開發成本較低,公司較易獲得高毛利,這為公司前景添色不少。不過同時也要看到開發週期比新項目長、以及區域性特點,特别考驗房地產開發商的風險管控。而佳兆業在20年間,已成功轉化舊改項目1100萬平米,在行業有比較明顯的競爭力。

這真是時代造就企業,如今又能搭上大灣區的東風,佳兆業不可謂不幸運。未來大灣區又將是佳兆業二次崛起的「福地」。借助佳兆業在舊改領域豐富的管理經驗,未來公司在大灣區豐富的土儲和舊改項目,或將源源不斷成為公司業績新的增長引擎。