如果要說今年經濟上半年最超預期的是哪個行業?恐怕沒有一個敢跟房地產相比。3、4月,房地產市場不僅經歷了一個小陽春,5月,蘇州、杭州、東莞等熱點城市房價還屢竄新高。

儘管「房住不炒」仍是主旋律,但在貨幣與信用條件放松的背景下,上半年房地產市場景氣仍然顯著回升,房地產市場依然處於較為繁榮的階段。

而這又會給轉型帶來長期風險,房地產市場強勁讓中上遊行業處於過熱狀態,也擠佔了大量信貸資源,約束貨幣政策放松。

因此,對地產行業的控制成為不得已的政策選項。在前不久舉辦的陸家嘴論壇上,相關領導人的講話已經釋放出要嚴控房地產的信號。

終於,這一槍終於在房地產信託領域打響了。

監管踩刹車,房地產信託大幅縮水

7月11日下午,光大信託「緊急叫停所有房地產類項目募集」的報道快速傳播,有消息稱,國投泰康信託也暫停了此類項目。

不過有光大信託内部人士辟謠,稱公司只是按監管部門要求,對房地產信託項目進行餘額管理,改善產品結構。且不管是否有信託機構被按「暫停鍵」,就目前情形看,房地產信託業務的監管日趨嚴格卻是不爭的事實。

早在5月中旬,銀保監會就出台《關於開展「鞏固治亂象成果促進合規建設」工作的通知》(簡稱「23號文」),叫停4種變相為不滿足「四三二」條件的房地產項目融資輸血的做法。

另據《經濟參考報》報道,至少有10家信託公司被約談或警示。有的需要「自覺控制地產信託業務規模」,有的「三季度末地產信託業務規模不得超過二季度末」,甚至個别公司被要求「全面暫停地產信託業務」。

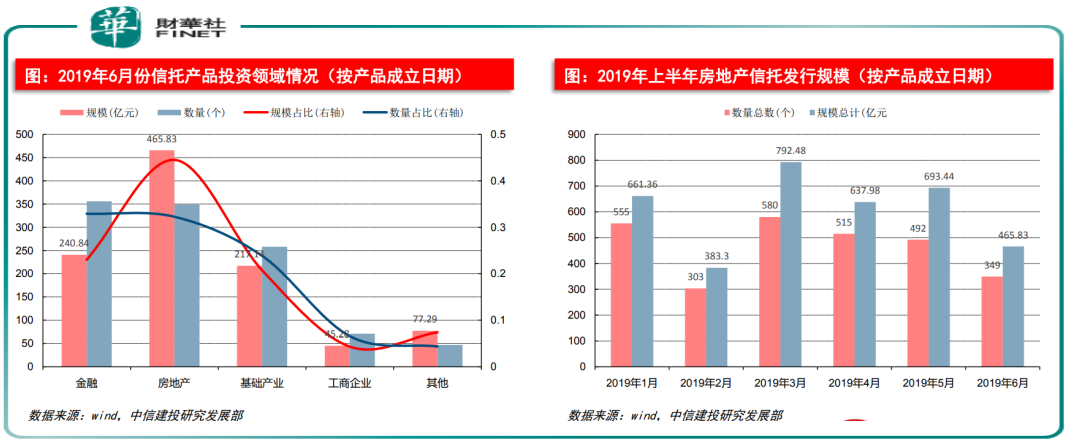

監管升級,釋放出房地產信託業務降溫的信號。6月份房地產信託成立規模465.83億元,環比5月縮水227.61億元,降幅達32.82%。

然而隨著監管升級,一度狂飙的房地產信託,或在下半年開始回落。

為何收緊房地產信託?

房地產信託一直是房企融資的重要渠道之一。之所以受到監管層高度關注,主要原因還是房地產信託規模的快速上漲。

據用益信託數據顯示,截止7月10日,2019年投向房地產領域的信託產品共發行3313款,總資金規模達5359.27億元,是信託資金流向最多的領域。

而從2018年6月至2019年6月,房地產信託的月度成立規模已連續13個月居集合信託首位,成為支撐信託公司發展的重要支柱業務。

地產信託出現快速增長,這不僅意味著國内房地產開發商的融資饑渴症越來越嚴重,也意味著國内房地產市場風險越來越高。

過量資金流入房地產市場,既會推高房價,也會推高地價。今年3、4月,房地產市場就經歷了一個超預期的小陽春,熱點城市「地王」頻現。

房地產泡沫繼續吹大導致違約風險增加,最近房地產信託市場就接二連三地被爆違約。在此背景下,監管部門發佈「23號文」,要求嚴控房地產信託規模增速。

調控轉向「融資端」,房企迎「暗黑時刻」?

「房主不炒」下,5月,蘇州、南京、西安等熱點城市房價還屢竄新高,全國各地「撲火」現象此起彼伏。而近期監管對房地產信託的監管,顯示調控轉向企業「融資端」,房企最害怕的時刻來了。

國海證券認為,少數風格激進的房企和小型房企受到衝擊較大。一些風格偏激進的房地產企業,出於擴張規模或者過度樂觀的原因,在土地市場上高價拿地,大幅增加土地購置的行為存在潛在的風險。

如果樂觀預期不能兌現,存在房地產庫存再度上升的風險;一方面,相關企業債務槓桿顯著上升,對於金融體係的穩定也會造成隱患。

但國海證券同時表示,信託投資收緊對房地產投資衝擊有限。維持當前較高增速,房地產信託貸款也僅有4500億元,佔2018年約16.6萬億房企資金來源不足3%。

即使房地產信託從現在起不增加,對於下半年房地產企業資金來源的衝擊也就在2%稍多,非常有限。

所以如果真想對房企「釜底抽薪」,限制房地產銀行貸款,才是最大的衝擊。

然而眼下這個「第二彈」就來了。據《中國證券報》7月10日報道,監管部門對部分銀行進行窗口指導,要求控制房地產貸款額度,房企融資渠道進一步收緊。

在監管一係列動作下,從統計局數據來看,5月單月銷售增速繼續回落,重回零下。1-5月份,商品房銷售面積55518萬平方米,同比下降1.6%。重回市場對於房地產市場銷售溫和滑落的預判。

與此同時,6月,百強房企銷售額增速下滑2.7個百分點至13%。回流變慢,三四線城市也屢屢傳出各大房企降價促銷的新聞,房企最難的日子或正在加速到來。