中國金茂堪稱地產圈的貴族房企,「高價拿地」到讓同業側目。高地價之上打造豪華住宅的魄力也是讓人咋舌。

2009年公司廣渠門一戰成名,十幾年靠「金茂府」招牌,走高價路線,一路做得風生水起。即使在2018年房地產市場大呼「活下去」的之時,中國金茂仍以85%的銷售增長率跨入千億大門。

然而走高端路線的中國金茂,在近期融資收緊下,也感受到資金壓力和政策的不確定性,頻頻變賣股權、高房價而上熱搜。

半年銷售額784.56億,衝刺1500億

中國金茂(00817-HK)是中國中化旗下房地產和酒店運營企業,典型的豪華實力派央企地產開發商。「高地價-高售價」的開發模式,讓金茂在一二線城市坐擁美年核心地段。

而核心地段之上的高級酒店,金茂「府」係列住宅,以及豪華物業服務,走高端路線的中國金茂在業内卓爾不群。

事實證明,「貴」、「高價」的樓盤很有市場。今年上半年,中國金茂銷售額784.56億元,達成全年1500億元銷售目標52.3%。完美诠釋「時間過半、任務過半」這句老話。

在克而瑞研究中心發佈的《2019年1-6月中國房地產企業銷售榜》中,中國金茂排名18位。

2019年中國金茂的銷售目標定為1500億元。相關人士透露,考慮到今年可售貨值約為2400億元,而中國金茂一般去化率超過80%,1500億元的目標可以達到。

而最近曝光的公司在南京高價拿地,多個項目因樓面價高過地面價,難入市等新聞,讓公司猶如置於火上,給公司今年的銷售目標蒙上一層陰影。

51.5億元競得南京「地王」,2.97萬元樓面價難入市

7月3日,南京今年最大型的一次土拍落下帷幕,當日成交金額達240.3億元。

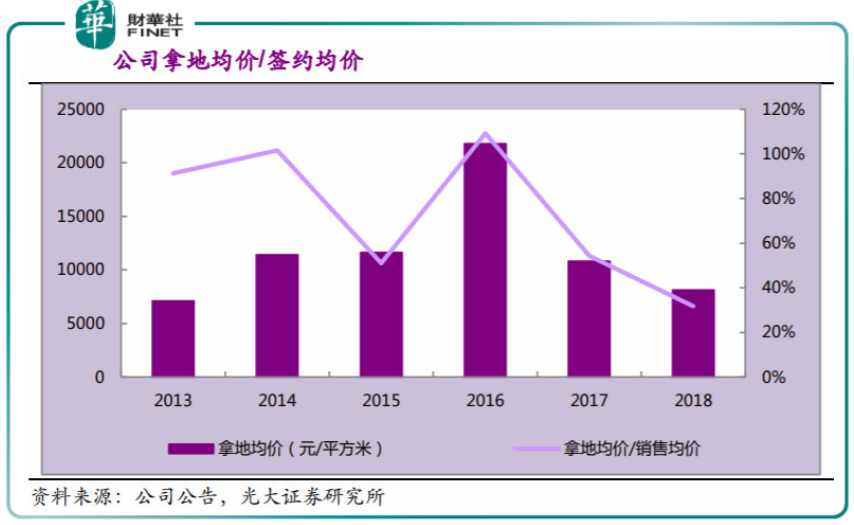

而金茂歷經129輪報價,最終以51.5億元,競得秦淮區紅花街道南部新城地塊,成交樓面價2.97萬元/平米,溢價33.07%。從總價到溢價率,中國金茂都堪稱此次土拍的地王。

中國金茂發仍在高價拿地的同時,也飽受地王難消化之苦。公司在2016年南京拿的地王,到現在都還沒消化完。

2016年5月13日,金茂聯合電建,拿下河西南兩幅相鄰地塊G12、G13地塊,其中G12地塊樓面價為37027元/㎡,G13地塊樓面價為36890元/㎡,一舉成為河西南地王。

彼時週邊五礦崇文金城的新房價格僅為3.5萬元/㎡。對比區域3.5萬元/㎡的價格紅線,中國金茂3.6萬每平米的樓面價未來怎麽開發?

「雪上加霜」的是2018年7月,南京明確房價定價規則與地價無關。也就是說開發商高價拿地,再提高售價將成本轉嫁給消費者的路行不通了。

這意味著,2019年如果不破限價,其上市的可能性微乎其微。面對「地王」入市難的問題,昔日拿地不問價的中國金茂也開始考慮土地成本問題了。

在房企快要「活不下去」的2018年,公司大肆抄底,拿到一批便宜土地。在濟南、西安、昆明等14座城市,斬獲68個項目,新增土儲建面2264萬平米,同比增長51.7%。

截至2018年末公司總土儲6420萬平米,主要佈局在核心一二線城市。

債務壓力凸顯,中期業績承壓

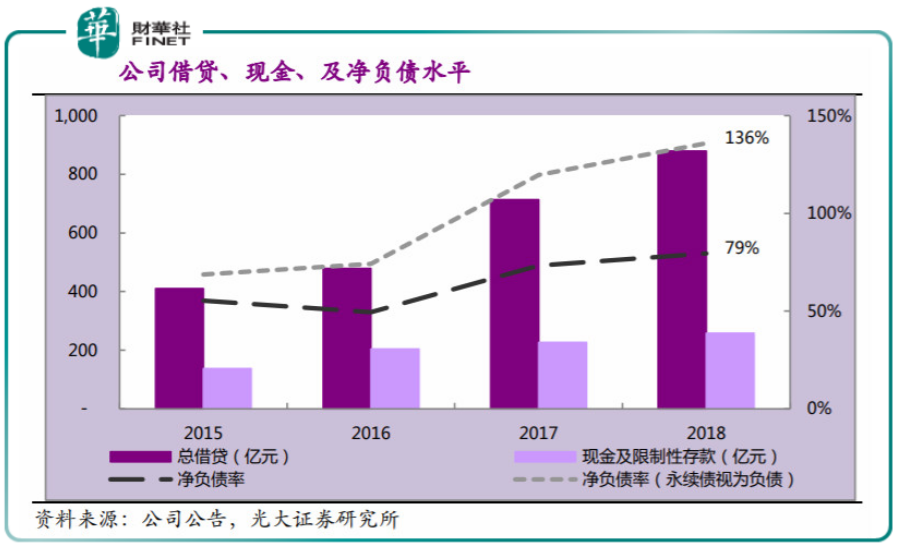

逆勢擴張的中國金茂,也是加槓桿狂奔。Wind數據顯示,公司流動負債從2015年的542億元,一直攀升至1393億元。

2018年末,公司總借貸約880億元,同比增長23%;現金和現金等價物及限制性存款約258億元,同比增長14%;淨負債率較2017年末提升6個百分點至79%。

如果將永續債視為負債,中國金茂的淨負債率達到136%,同比提升16%,債務壓力凸顯。

負債沉重,更要命的是金茂「造血」能力不理想。數據顯示,2018年金茂經營現金流淨額為20.12億元,喜的是現金流終於回正,憂的是現金流淨額遠不足以覆蓋短期有息負債。

近期房地產融資收緊,23號文特别提到,在房地產領域不可「通過股權投資+股東借款、股權投資+債權認購劣後、應收賬款、特定資產收益權等方式變相提供融資。

在此背景下,近來頻頻爆出中國金茂變賣股權的新聞。例如,7月9日晚間,據北交所消息,金茂北方企業管理擬轉讓所持天津北方澤茂100%股權,轉讓底價為10.99萬元。

接踵而來的股權交易似乎暗示,中國金茂正在按下高速發展的暫停鍵。中國金茂一季度報顯示,截至2019年3月31日,公司營業收入23.89億元,同比下降70.11%;實現淨利潤3.66億元,同比下降78.51%。

中金公司預計,中國金茂2019年中期業績可能會面臨一定壓力。中國金茂部分土地一級銷售的結轉,包括南京24億元人民幣的土地一級銷售額收入以及長沙25億元的土地一級銷售額收入,可能會推遲至下半年