2019年7月11日,美國沽空機構渾水(Muddy Waters)再發報告,針對按收入計為中國最大體育用品銷售商的安踏體育(02020-HK),然而後續的狙擊,似乎有點精竭力疲。安踏股價早段逆市低開,隨後反復向上,完全無懼今天沽空報告的打擊。

渾水在沽空報告的第一部分曾大篇幅地提到,蘇偉卿乃安踏内幕人士於重要分銷商北京吉元盛寶國際貿易有限公司及另外兩家分銷商的代理人,而安踏回應稱蘇偉卿和其他分銷商皆為獨立第三方。

以子之矛攻子之盾

在沽空報告的第三部分,渾水指這位獨立第三方蘇先生持有安踏在北京的46間斐樂(Fila)店鋪,而安踏一直聲稱自主擁有所有FILA店鋪。也就是說,如果蘇先生是安踏的代理人,那麽代表公司持有FILA沒有任何問題,但如果蘇先生是獨立第三方,那就意味著安踏併沒有自主持有所有FILA店鋪。

以此來看,FILA的店鋪數目不可信,安踏一直向審計師和公眾報告其FILA的店鋪數目,而同時聲稱其全面持有和經營所有FILA店鋪,但是從該沽空機構展示的證據來看,安踏的FILA合併數據可能造假。

最後的結論是安踏控製了其一級分銷商的財務部門,「安踏」主品牌的數據不可信,安踏明顯在其對FILA店鋪的所有權問題上撒謊,投資者也不能相信FILA的財務數據。也就是說,安踏的財務數據均不可信。

反應平靜

然而渾水的三波攻勢,一波比一波弱,市場對此的反應很冷靜。上午收盤後,安踏發佈澄清公告,強烈否認渾水報告中的指控,認為有關指控併不準確及具誤導性,保留對渾水採取法律行動的權利。

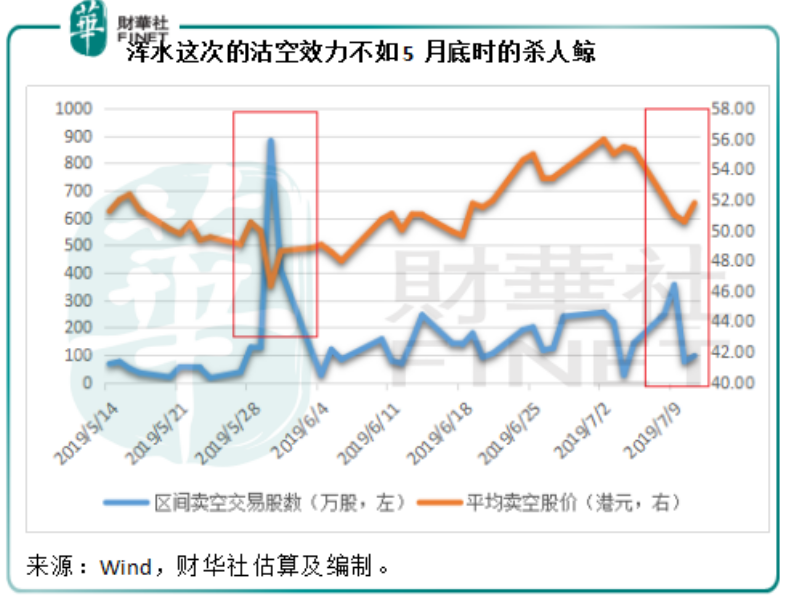

從下圖可以看到,渾水的沽空三擊威力不及殺人鲸(Blue Orca Capital)創始人Soren Aandahl的一擊,他於2019年5月30日出席一個論壇時指出福建籍上市公司存在企業管治問題,而安踏旗下FILA的收入被誇大40%以上,分店銷售效率都遠高於國際同行,導致安踏股價當日曾一度大跌14%以上,隨後兩日的沽空股數達到1292萬股,沽空金額高達6.078億港元。

再看渾水的這次沽空擊殺,報告第一部分的發佈日期為2019年7月8日,當時安踏的交易價為55.30港元,市值為1500億港元。到2019年7月11日收市,安踏的股價為51.30港元,市值為1386億港元(來自萬得股票),較之報告發出時的股價下跌了7.6%。

水至清則無魚

財華社在之前的文章中已經提到,安踏對於FILA等外購品牌的披露甚少,只有期末店鋪總數、未來的開店數目、總零售額的增幅,而對於「安踏」主品牌和非安踏品牌各自的銷售額基數、具體經營表現語焉不詳,在這樣一片迷霧之中,必然為渾水等沽空機構提供摸魚的機會。

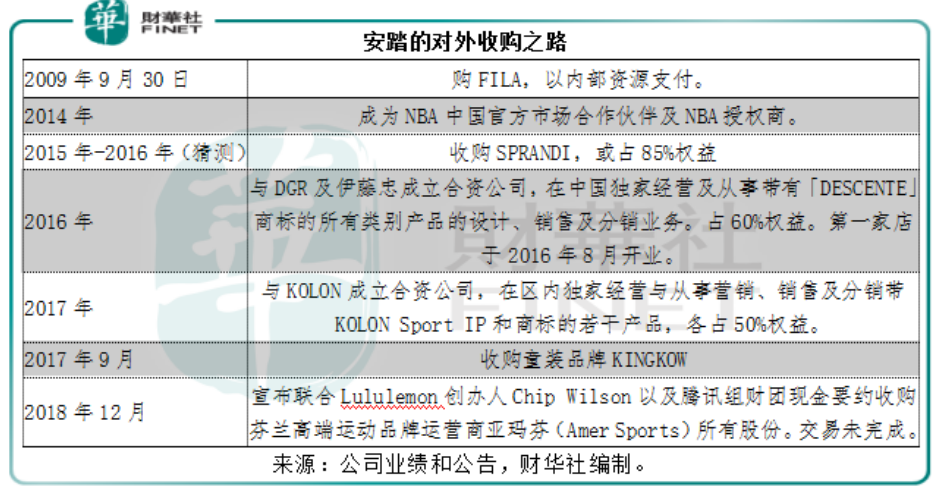

FILA於1911年在意大利創立,是世界十大運動品牌之一。2007年,FILA將在中國大陸、香港和澳門的商標使用權以4800萬美元轉讓給百麗國際,而百麗國際接手後併沒有為FILA中國打開市場,最後不得不於2009年將其轉讓給安踏。

安踏的2009年年報顯示,實際交易支付的淨現金或約為4億元人民幣,但是FILA的業績表現併不理想,2009年10月1日至2009年12月31日期間,FILA中國業務貢獻的收入為1841.7萬元人民幣,虧損為1382萬元人民幣。從安踏提供的數據推算出,FILA於2009年錄得的全年盈利或為7736.7萬元人民幣,而全年虧損或為2793.5萬元人民幣。安踏2009年的營業額為58.75億元人民幣,純利為12.51億元人民幣。FILA中國當時的貢獻實在微不足道,而且盈利能力明顯比不上安踏原來的業務。

收購FILA後,安踏繼續大舉收購其他外國高端品牌,從安踏的年報來看,為提升這些品牌在内地市場的滲透率,其通過增開店、升級店面、密集的推廣營銷活動、與著名設計師合作推出新品以及優化供應鏈提升物流效率等方式,擴大這些品牌的影響力。

然而,安踏對於這些新品牌的收購頗為低調,僅除了尚未完成的亞瑪芬收購會定期更新進展,其他交易披露的信息十分抑製,以收購SPRANDI為例,該公司併沒有發佈正式的公告,也沒有在業績報告中披露具體的交易情況,僅在2016年年報的附屬公司列表中偷偷多了與SPRANDI相關的子公司。

從2016年第3季開始,安踏另外為非安踏品牌的銷售業績作出披露,然而也僅限於增幅,沒有基數也沒有同店銷售數據。安踏亦與其他福建籍的鞋類品牌上市企業一樣,廢除了之前每個季度公佈同店銷售增幅的做派,代之以有點空泛的零售銷售增幅。

李寧漁翁得利?

反觀由前世界體操冠軍李寧創立的運動品牌上市公司李寧(02331-HK),該公司一直保持披露同店銷售表現的慣例,也因此在福建籍同行被多家沽空機構狙擊之時,仍能明哲保身。值得注意的是,李寧2018年8-12月相繼在深圳、北京、廣州開設「NING SPACE」互動體驗空間,發售高端的「中國李寧」係列產品,目前看來此高端品牌在一線城市很受歡迎。

李寧於2019年6月24日發佈盈喜,預期2019年上半年權益應佔綜合溢利較2018年同期增加不少於4.4億元人民幣。2018年上半年該公司的應佔綜合溢利為2.686億元人民幣,這或意味著2019年上半年的應佔綜合溢利或達到7.09億,主要原因為收入增長30%以上以及經營利潤率持續改善,帶動持續經營業務的利潤增加不少於2.4億元人民幣(或增幅90%),以及不低於2億元人民幣的一次性非經常性利潤(主要來自投資收益)。從其盈喜公告的數據計算,2019年上半年的盈利已接近該公司2018年的全年水平。

在沽空機構唱空福建籍鞋商之時,李寧的股價不知不覺已漲了一倍有餘,從2018年6月14日GMT狙擊開始時的9.18港元,到2019年7月11日收市價19.30港元,漲了1.1倍。

安踏的股價則由2018年6月14日的45.15港元,至2019年7月11日收市價51.30港元,僅漲了13.6%。

安踏的最新業績表現

安踏在今天收盤後公佈了2019年第2季度的營運表現,其中「安踏」主品牌的零售金額同比有大約15%的增幅,其他品牌(不包括亞瑪芬)的零售金額同比有55%-60%的增幅,相較於之前的表現,增長已有所放緩。2019年上半年,「安踏」主品牌的零售額同期有10%-20%的低段增長,而其他品牌的增幅約為60%-65%。

結語

渾水的係列沽空報告影響力漸弱,估計最終將消彌在善忘的資本市場之中。那麽,安踏真的是無辜的嗎?未必。財華社連續跟蹤報道已較為深入地探討了安踏在信息披露方面的不足,而渾水也確實圖文併茂地提供了證據。

安踏近年出手收購了多個受歡迎的國際品牌,應該能吸引不少追捧者。境外沽空機構的行為固然有其利益動機,但投資者也不能對沽空機構的警言視而不見,一則因為這些機構會引起股價的波動,二則它們的指控併非毫無理據。相信精明的投資者能從這些信息中更深入地了解公司,從而做出正確的投資選擇。