要說在歷來詭谲變幻的資本市場,每一個深涉其中的人都無法追求所謂的「安穩」,對於入市者來說,「偏安一隅」似乎永遠是下下策,或許只有隨風逐浪才足夠「刺激」,亦才能真正體會其間的快意。近期的港股市場便再掀風雲,7月8日又有多只港市個股驚現閃崩潮,暗流湧動之中究竟有無推手在左右這場迷局?

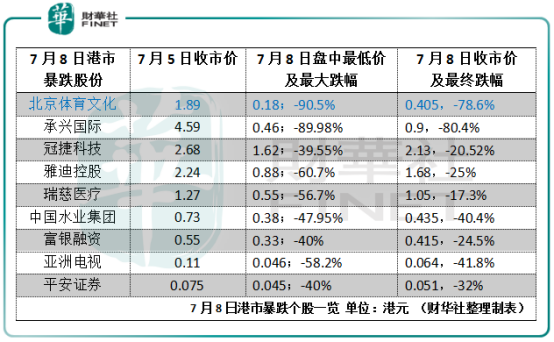

在7月8日集體跳水的港市個股之中,不乏股價低於一港元的細價股,譬如中國水業集團(01129-HK)、平安證券(00231-HK)、富銀融資(08452-HK)以及亞洲電視(00707-HK)等;也有過去半年里走勢堅挺表現頗為亮眼的冠捷科技(00903-HK)之流;而雅迪控股(01585-HK)與瑞慈醫療(01526-HK)也一度在盤中大瀉約6成,不過其傷勢都不及承興國際(02662-HK)與北京體育文化(01803-HK)來得慘重。

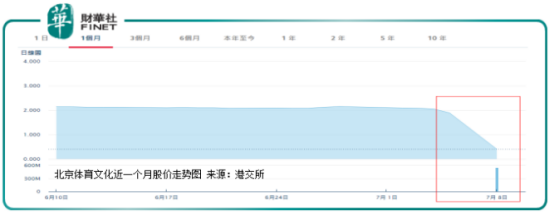

正如上表可見,在昨日一眾閃崩個股之中,盤中跌幅最大的莫過於曾跌破9成的北京體育文化了:上週五收市仍報1.89元(港元,單位下同)的北京體育文化,在8日早盤開市後就一路下瀉,最深時跌破0.2元報0.18元,股價創下自身近7年新低水平,跌幅達致90.5%。

在8日上午瘋狂的跌勢之中,北京體育文化的市值蒸發近22億,從約25億元劇跌至僅約2.36億元,斷崖式暴跌震驚市場。截至8日收盤,北京體育文化仍跌78.6%,終報0.405元,可謂傷情慘重。

股價閃崩有蹊跷?北京體育文化前有執董離職後有獨董減持

其實比之股價崩盤前毫無徵兆的冠捷科技與雅迪控股之流,北京體育文化的「暴雷」倒是可以尋得一些蛛絲馬迹。

首先是在公司就職三年的首席財務官、公司秘書兼授權代表鄭永富的辭任。據悉,鄭永富在北京體育文化任職期間,也身居重要的管理位置:其於2016年6月15日起擔任公司首席財務官、公司秘書及授權代表,同時獲委任為集團旗下九間全資附屬公司的公司秘書;去年11月,鄭永富又獲委任為公司的執行董事。

今年4月1日,北京體育文化公告宣佈,鄭永富請辭其於公司的執行董事、公司秘書及首席財務官等重要職務,同時不再擔任公司的授權代表,理由是「尋求其他事業機會」。值得註意的是,此前於今年3月28日,北京體育文化剛剛公佈了其2018年度的業績報告,去年全年公司收益同比下滑約1%,毛利率19.8%,較上年25.1%跌5.3個百分點,淨虧損擴大129.3%至5527.5萬元,這也是北京體育文化連續第四年錄得的虧損業績。

身為公司首席財務官的鄭永富,難道是對公司近年持續疲弱的經營業績感到失望而尋求退走?只能說其選擇在公司上年業績剛剛公佈後的節點請辭的確給外界提供了相應的想象空間。

另外就是獨董的減持事件。今年6月25日,北京體育文化的獨立非執行董事潘立輝在場内以每股平均價2.0484元減持公司33萬股,涉資約67.6萬元。是次減持完成後,潘立輝於北京體育文化的最新持股數目為34.76萬股,持股比例由0.05%降至0.03%。

這段時間北京體育文化在消息面上非常平靜,其實獨董的減持數目及涉資金額都不算太大,但在昨日公司股價突然暴跌之後往回看,這舉動自然可以吸引市場更多敏感的解讀。

只是在股價一夕崩盤的背後,北京體育文化當真如表面上看起來這般「無辜」嗎?

「蒼蠅不叮無縫的蛋」:北京體育文化的暴雷早有隱患

追憶北京體育文化的發展史,其原殼為瀚洋控股,於2012年1月16日登錄港交所主板掛牌。瀚洋控股是一家定位於各大批發市場的物流服務供應商,為客戶提供包括空運及海運在内的物流服務方案。

上市後的瀚洋控股並沒有享受多少安逸時光,隨著航空貨運零售及批發市場的環境日漸轉向艱難,航空貨運倉位過剩成為行業主要問題,而企業勞動、辦公室及其他營運成本也因業務量的增長而持續提升。在營商環境的重重挑戰之下,2014年瀚洋控股的盈利水平大規模倒跌,公司業績表現在此後逐年惡化。

2014年6月,瀚洋控股更名為瀚洋物流;同年10月公司控股權獲一名獨立第三方洽購,12月控股股東落實出售合共69.4%股權,宣告瀚洋物流控股權易手併觸技術全購,而聯合要約方包括胡野碧、張文光、牛鍾潔及桑康喬,當中胡野碧時任北京建投執行董事。2015年1月,要約收購落地完成,4月胡野碧獲委任為公司執行董事。

2015年11月,瀚洋物流又宣佈引資北控醫療,後者最終以8515萬元獲得公司13.97%股權當做長期投資,並在隨後首次釋放出業務轉型的信號:2015年11月下旬瀚洋物流宣佈將開展新業務——其計劃透過全資附屬北京體育產業進軍中國體育相關產業,以探索進一步商機。次年2月北控醫療再增持瀚洋物流至24.6%,成為其單一最大股東,直到2016年6月底,瀚洋物流更名北京體育文化,意味著公司這場跨越近兩年的賣盤交收終是塵埃落定。

業績連虧四年,多番操作無起色

然而,在經歷漫長複雜的股權交割、業務轉型拓展及易名等改頭換面的操作之後,北京體育文化近幾年的經營發展卻不見多少起色。

2016年以來,北京體育文化在繼續原有物流業務之餘,也開始轉向發展體育及娛樂業務,包括投資及經營氣膜體育場館業務。2017年1月,北京體育文化宣佈註資主要提供氣膜結構解決方案的北京約頓氣膜;同年4月又宣佈收購大型真冰溜冰場以及室内滑雪及配套設施建造商深圳海州51%股權。

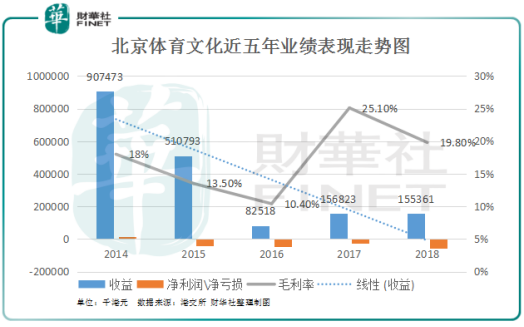

如上圖可看到,自2014年之後北京體育文化的綜合業績表現急轉直下,2015年首度錄得由盈轉虧大蝕約4060萬元;2016年公司業績跌至最低谷,收益從上年的5.1億暴跌83.8%至8252萬元,年内虧損亦擴大至4826.4萬元。

2017年,得益於北京約頓氣膜帶來的新貢獻,北京體育文化的整體業績有所好轉,當中收益恢復增長,升至1.57億元,毛利率水平也躍升至25.1%的近年高位;年内公司淨虧損也收窄至2410.6萬元,總體呈現出向好的迹象。

但是今年3月底公佈的2018年度業績顯示,北京體育文化去年的經營成效又再度下滑:公司各項業績指標全線下跌,當中收益同比下滑約1%,毛利率又跌5.3個百分點回落至19.8%,淨虧損更是擴大129.3%至5527.5萬元,這也是北京體育文化連續四年來虧損數額錄得最大的一次。

如此看下來,打個或許並不恰當的比方,正所謂「蒼蠅不叮無縫的蛋」,北京體育文化自身的隱患也算是早就埋下了,凡此種種或也為其今時今日的股價崩盤埋下了伏筆。只是不知眼下業績連虧了4年的北京體育文化能不能守住最後的「底線」呢?

7月9日,北京體育文化股價曾在早盤反彈最多13.58%至0.46元,但隨後又掉頭下挫。截至9日收盤,北京體育文化續跌9.88%,報收0.365元,看來此番餘震未休,後續仍需觀望。