昨天的港股市場風聲鶴唳,週末雙雷引發亞洲交易時段A股和港股市場的黑色星期一。

在一些當日跌幅高達70%-80%的細價股襯託下,按收入計為中國最大的體育用品安踏體育(2020-HK)似乎未算最慘烈,不過市值也在半日之内蒸發了100多億。這家運動品牌的股價下跌源於著名沽空機構渾水2019年7月8日發佈的沽空報告。

美國的沽空機構渾水(Muddy Waters),於2011年發佈針對加拿大上市公司嘉漢林業(Sino-Forest Corporation)導致後者退市而嶄露頭角,隨後在2016年12月發佈針對輝山乳業的沽空報告而聲名大噪。但是,這次的殺傷力似乎沒有預期驚悚。

連環雙煞引發股價波動

在7月8日的第一篇報告中,渾水已經提前預告,表示為安踏準備了一係列的佐證,併且將陸續抛出。

第一擊:與分銷商關係密切

第一篇報告指控安踏之所以能取得行業領先的經營利潤率併非因為經營出色,而是秘密控製了一級分銷商,以扭曲其報告利潤率。該沽空機構列出文件證據,指證安踏秘密控製27名分銷商,至少25名為一級分銷商,併指出安踏大約46名一級分銷商中,受其控製的總數可能達到40名以上。

報告甫一出街,安踏股價直接插水,大跌9%,報50.80港元。隨後安踏宣佈停牌,準備迎擊渾水,停牌前股價收報51.25港元,跌5.6%,相較恒生指數當日收市下跌1.54%。

澄清:無親密關係

今早開市前,安踏即發佈澄清公告,堅決否認渾水指控,指渾水報告中的25家分銷商均為無關聯的第三方,而且各分銷商皆擁有自身的管理團隊,作出獨立商業決定,併無相互控製關係;安踏通過分銷協議規範與分銷商的關係,且對於中國的所有分銷商採納統一的批發折扣政策,併無任何管理費用攤分;分銷商為推廣業務,會自稱安踏的子公司或分公司,而其提倡分銷商分享其核心價值觀和企業管理,但這併無法律效力;安踏允許分銷商使用其品牌標識和工作郵箱地址以方便推廣業務雲雲。

今早開盤,安踏股價稍微調整後抽高,一度大漲2.44%,報52.50港元。

第二擊:剽竊上市資產

開盤後不久,渾水即發佈第二份沽空報告,指安踏利用首次公開招股籌得的資金擴張上海鋒線體育用品有限公司——與阿迪達斯、銳步和卡帕簽訂分銷協議的國際品牌零售業務,然後通過代理將鋒線以大幅折讓價剝離上市公司,主席及其關聯人士就是通過這樣的手法將上市資產收入囊中。

澄清:否認指控

安踏在中午休市時發佈第二份澄清公告,強烈否認有關指控,併指有關指控併不準確且具誤導性。其將保留對渾水等採取法律行動的權利。

午後開盤,安踏股價微跌後上漲,到今天收市報51.35港元,漲0.2%,相較恒生指數今日大跌0.76%。從安踏今天逆市上漲來看,投資者似乎對渾水的報告併不賣賬。

為何安踏頻遭空襲?

安踏在這一年多來遭到三家沽空機構的襲擊:

1)2018年6月12日,GMT Research指控在2005年之後上市的16家中國運動品牌公司中,有九家被證明存在財務欺詐,全部來自福建,主要特點是盈利能力優勝於耐克等國際同行。認為在產品售價遠低於國際同行的情況下,盈利能力竟然優於行業巨頭,存在欺詐。剩餘的七家公司,包括安踏、特步(01368-HK)和361度(01361-HK)在内,都與被證實財務欺詐的公司有類似的特徵,而且均來自福建。

2)2019年5月30日,因為狙擊新秀麗(01910-HK)一炮而紅的殺人鲸(Blue Orca Capital)創始人Soren Aandahl在出席一個論壇時,指出福建籍上市公司存在企業管治問題,而且旗下FILA的收入被誇大40%以上,分店銷售效率都遠高於國際同行。

3)2019年7月8日和9日,渾水指控安踏與分銷商關係密切以及公司關聯人士剽竊上市資產。

為什麽安踏連遭狙擊,里邊到底有什麽貓膩?

業績透明度低

總結來說,沽空機構對安踏的主要指控是業績造假,尤其FILA等對外收購之非安踏品牌,業績披露的透明度低,以及該公司内幕人士可能存在不恰當的關聯交易。無論如何,歸根究底,說的就是安踏等晉商「左手交右手」的交易太多,從中抽水的機會太多。

建基於福建晉江的安踏由製鞋作坊起步,2007年在香港上市後主要經營安踏品牌,以及分銷阿迪達斯、銳步和卡帕等國際品牌體育用品,但後者所佔的收入比重較低,且錄得分部虧損。

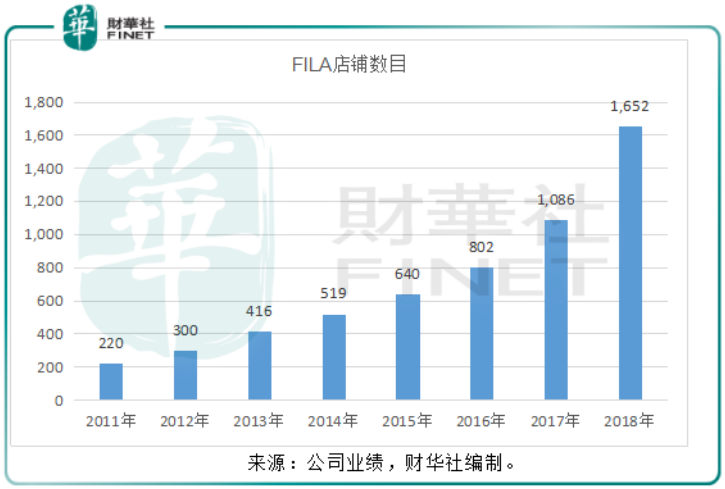

2009年,安踏從百麗國際手中接手毫無起色的FILA大中華業務。接手FILA後,安踏在最初幾年直指FILA的貢獻不到10%,因此不獨立列出,然而在最近幾年,明顯看到安踏努力擴張FILA業務,FILA的店鋪數目由2011年的220間,大幅擴張至2018年的1652間。

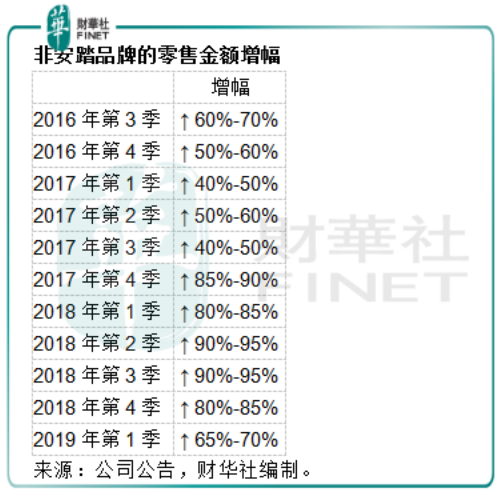

除此以外,安踏還通過合作和收購方式擴大國際品牌組合(見下表),最近還正聯合Lululemon創辦人Chip Wilson以及騰訊(0700-HK)收購芬蘭高端運動品牌公司亞瑪芬(Amer Sports)。從安踏的進取態度來看,對非主品牌業務的發展可謂不遺餘力,而這些非安踏品牌的零售金額增幅都遠遠超過安踏品牌。2019年第1季,非安踏品牌的零售金額增幅達到65%-70%,而安踏品牌的零售金增幅僅為10%-20%的低段增幅。

一邊是各種進取的收購和擴張數據,一邊卻從不單獨披露安踏與非安踏品牌的具體數據和業績,這不得不引人聯想當中是否有何玄機。

經營這些一線國際品牌,其所倚重的無非是安踏在中國市場的營銷渠道,無論安踏與分銷商是否存在不可告人的親密關係,一家品牌企業要取得成功,關鍵還是銷售渠道通不通,能力決定一切,只要能將產品有效地銷售出去,就是有效的銷售渠道。

當然,從處於信息不對稱劣勢的投資者角度來看,如果這樣的關係不是暴露在陽光下,導致其獲得不公正的待遇,必然不願意再持有安踏的股票,這也是沽空機構屢屢沽空企業管治欠佳之民企,而且多次得手的原因。

安踏對公司自身的詳細經營狀況提供的資料微乎其微,在兩年之前,安踏還會每個季度公佈同店銷售增幅,而如今僅按安踏品牌和非安踏品牌提供總的銷售增幅數據。對於這兩大業務的具體收入和業績數據則諱莫如深。投資者僅能從沽空機構耗費精力、資源取得的佐證中得到一點洞察。

在一家創始人、控股人、管理者皆為同一人的企業,透明度低必然引起沽空機構廣闊的想象空間,而安踏的還擊每每不痛不癢,沒有詳細的數據和明確的證據支持。

股價處於高位

最近三次沽空機構發佈沽空報告的時間,均恰逢安踏股價到達高位之時,見下表。沽空機構一般會先借貨沽空,再發佈沽空報告,然後在股價下跌中獲利平倉,也就是說在發佈沽空機構之前,沽空機構已經開始沽售。2018年6月14日,安踏股價為45.15港元,而在前一天,安踏的股價到達紀錄高位49港元。在4月底至5月初,安踏的股價一直處於50港元以上水平,4月26日更到達57港元的收市紀錄高位,但是到2019年5月30日,安踏的股價為46.95港元。6月中之後,安踏的股價一直處於50港元以上水平,因此不難理解渾水這次的行為。

結語

《漢書》中有一句成語「水至清則無魚」,如果市場至清至純,又如何會有獲利的機會,信息不對稱導致了市場的價格差異,也令投資者的利益處於不對等的狀態,才有這場零和遊戲的角逐。

西方用「bottom fishing」形容「抄底」,沽空機構渾水(Muddy Waters)之名正是上述兩種含義的中西結合。

從上述的股價圖中我們可以看到在沽空報告發佈之前,安踏股價已到達一個階段高位,渾水是否還有壓箱底的佐證沒拿出來?我們拭目以待。