引言:

近年來我國嬰幼兒奶粉行業加強整頓,行業規範性政策不斷落地,疊加嬰幼兒奶粉方案出台,有效提振了消費者信心,國產嬰幼兒奶粉的市場佔比逐步提高。與此同時,伴隨著註冊制的出台,嬰幼兒奶粉行業馬太效應正顯現,行業頭部企業確定性增長非常可期。

市場規模持續遞增,國產奶粉加速復蘇

中國是全球第二大嬰童消費市場,其中,嬰幼兒配方奶作為當下嬰幼兒喂養的「剛需」產品之一,其借助著我國龐大人口基數及城鎮化發展等優勢,市場規模逐年遞增。

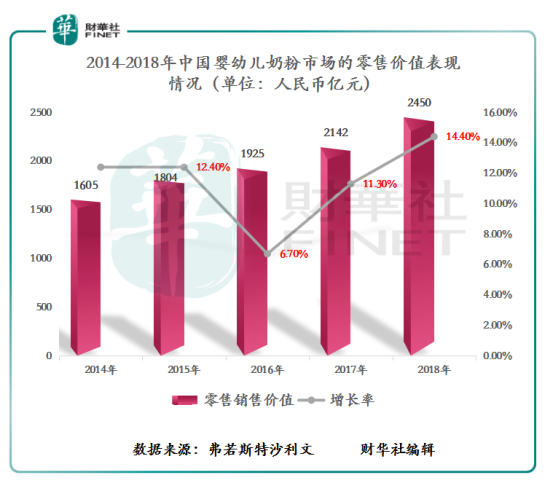

截至2018年底,我國嬰幼兒奶粉市場的零售價值從2014年1605億人民幣(單位下同)增至2018年的2450億元,市場規模增速保持在10%以上。

隨著「全面二孩」政策的落實後,我國在2016-2018年期間將出現一個生育堆積集中釋放高峰,「全面二孩」政策為嬰幼兒奶粉行業提供巨大契機。據弗若斯特沙利文報告預測,我國嬰幼兒奶粉市場規模將在2022年突破3000億元大關。

值得注意的是,在我國嬰幼兒奶粉市場規模呈現穩步遞增態勢的同時,市場競爭格局也在悄然發生變化。

在2008年三鹿事件以後,國内嬰幼兒奶粉行業遭受巨大打擊,國外嬰幼兒奶粉借此大舉進入中國市場,搶佔了大量市場份額。近年來,隨著國内嬰幼兒奶粉市場註冊制、嬰幼兒奶粉配方方案等新政陸續出台,國產嬰幼兒奶粉逐步走向高端,重新打造行業形象,在國内市場佔比逐漸提高。

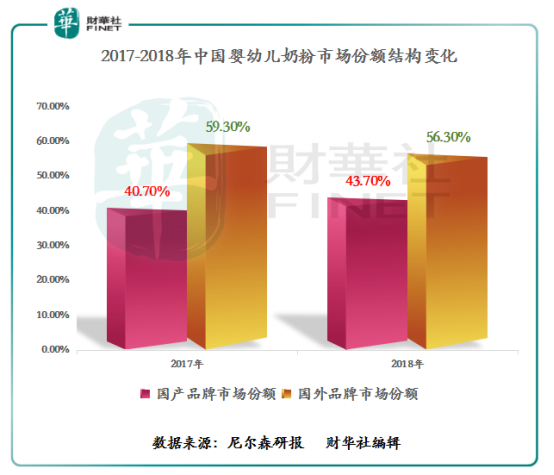

據尼爾森研究報告顯示,我國國產奶粉所佔的市場份額從2017年的40.7%增至2018年的43.7%,銷售額增速更是從2017年的14.5%增至2018年的21.1%。

在國產品牌奶粉市場份額持續走高的過程中,飛鶴乳業(下稱「飛鶴」)、雅士利及伊利等國產品牌,肩負起民族品牌復蘇的重任。其中,市場佔有率增速較快的國產奶粉品牌,莫過於擁有50餘年專業乳品製造歷史的飛鶴。

據弗若斯特沙利文報告,按2018年零售價值計算,國内及國際品牌中,飛鶴以7.3%的市場份額排名第一名,且在國内嬰幼兒奶粉配方奶粉集團中,以15.6%市場份額穩坐第一的位置。

馬太效應顯現,飛鶴品牌優勢突出

受嬰幼兒奶粉行業監管收緊影響,市場優質資源正隨著市場不達標、技術壁壘不高等小企業的出清,向嬰幼兒奶粉龍頭匯聚,產業鏈將形成規模化、集群化及品牌化發展,行業馬太效應將逐漸顯現。

在嬰幼兒奶粉市場發生結構性調整過程中,作為行業領軍者的飛鶴,有望憑借其專業乳品製造的技術沉澱、完整的全產業鏈等優勢,進一步夯實國產奶粉「一哥」的位置。

就發展歷史而言,飛鶴是我國最早的奶粉生產企業之一。

公司始建於1962年,從美麗的"鶴城"齊齊哈爾起飛,專註於嬰幼兒奶粉的研發和生產製造,秉持著「更適合中國寶寶體質」的核心價值,旗下擁有星飛帆、超級飛帆、飛帆等高端係列產品,迄今已有50餘年專業乳品製造歷史。

與此同時,公司依託於全產業鏈優勢,形成了「農、牧、工」三位一體的產業集群,並由此打造出「2小時生態圈」。飛鶴開創了中國乳企全新的發展模式,為行業做出了典範。

就品牌口碑而言,飛鶴在深耕前端全產業鏈的同時,為給消費者打造更好的消費體驗,飛鶴對品牌和服務進行不斷升級,品牌方面以「更適合中國寶寶體質」的形象深入人心,「飛鶴」品牌奶粉也不斷赢得了市場消費者的信賴與選擇。特别是,公司的明星產品係列——星飛帆,長期在超高端產品品牌中名列前茅。

截至2018年底,飛鶴的星飛帆係列營業收入從2016年7.1億元增至51.1億元,複合年增長率高達168%。單產品係列能實現超100%的年複增速,除了反映飛鶴推出這款產品獲得的市場認可和成功外,也映射出公司在奶粉的科研水平和創新能力的厚度。

就銷售渠道而言,在政策紅利及市場環境的雙重利好下,飛鶴將在傳統渠道繼續精耕細作基礎上,不斷拓寬銷售渠道,發力嬰童渠道及電商渠道等新興渠道,逐漸由北方強勢品牌向全國性強勢品牌推進。

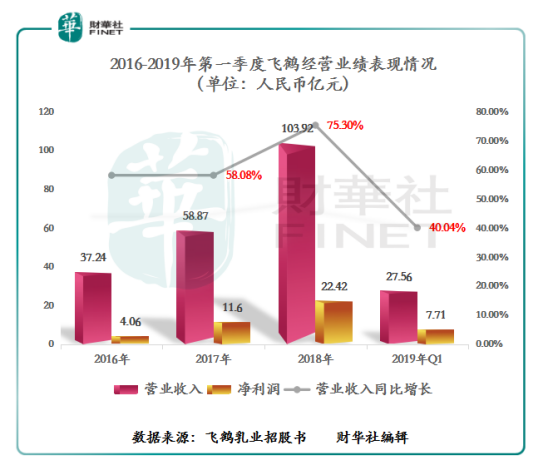

截至2019年3月31日,飛鶴現已建成遍佈全國的銷售網絡,超過92000個零售點,1733名線下客戶(一級經銷商),覆蓋全國32個省市自治區,現有員工5294人,2018年銷售額103.92億元,成為中國市場年銷售額超過百億元的奶粉企業。

經營業績持續增強,盈利能力領跑全行業

7月3日,飛鶴向香港聯交所遞交上市申請書,這意味著國内嬰幼兒奶粉行業的龍頭,終於要邁入國際資本市場。

據招股書顯示,飛鶴經營業績已經連續三年跨越式增長,截至2016-2018年底,飛鶴總營業收入從2016年的37.24億元增至2019年的103.92億元,年複合增長為67.05%。同期,公司淨利潤從2016年的4.06億元增至2018年的22.42億元,年複合增速高達134.99%。

值得注意的是,如下圖所示,2019年一季度飛鶴營業收入同比增長40.04%至27.56億元,淨利潤則同比增長24.15%至7.71億元。很顯然,飛鶴良好的經營業績仍保持高增長的趨勢,也間接反映了公司在嬰幼兒奶粉市場優勢較為顯著。

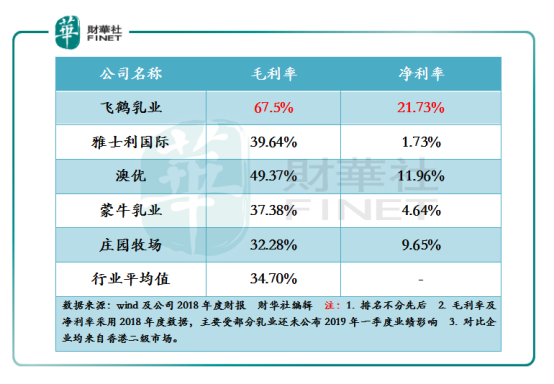

除此之外,飛鶴的盈利能力保持著全行業較高的水平(如下圖所示)。截至2018年底,飛鶴毛利率及淨利率分别為67.5%及21.57%,兩項盈利指標均高於行業平均值及同業競爭對手。一定程度上反映出公司產品在嬰幼兒奶粉市場有一定的溢價能力,且投資價值是高於同業競爭對手。

尾語:

隨著我國嬰兒奶粉市場規模持續遞增,嬰幼兒奶粉行業馬太效應凸顯,嬰幼兒奶粉市場正在往高端化、品牌化及規模化發展。

作為我國嬰幼兒奶粉行業的龍頭的飛鶴,可憑其自身優勢,推出一係列新的高端產品成為順應這一時代潮流。亦可借助港交所這個國際化大舞台,進一步提升國產品牌奶粉市場份額的同時,引領民族品牌奶粉走出國門,推動中國品牌製造走向世界。