六月份從整個車市披露的銷量報告來看,燃油車銷量表現繼續慘不忍睹,而新能源車的銷量表現卻是令人振奮、持續大增,同一個行業,兩種類型汽車的銷量表現卻是冰火兩重天。

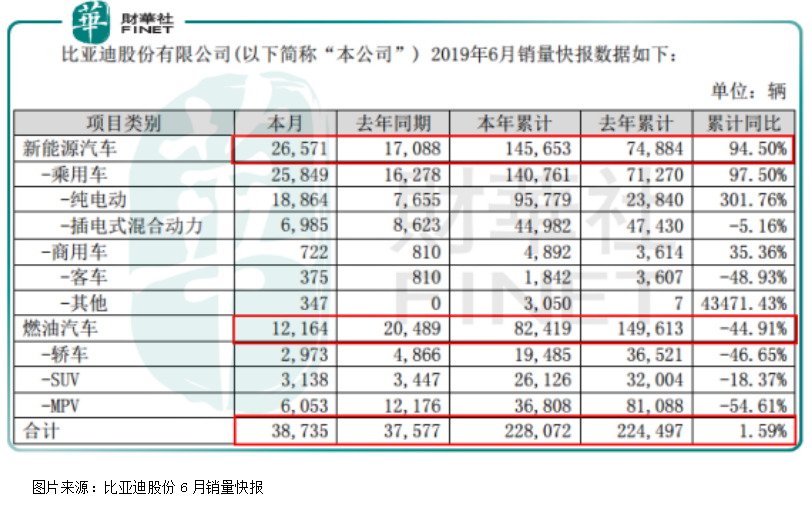

作為國内新能源車市的「領頭羊」比亞迪股份(002594-CN;01211-HK),據近期披露的六月銷量報告顯示,公司得益於前期在動力電池領域的經驗積累,前六個月總銷量為228,072輛,同比增長1.59%;其中新能源車前六個月累計銷量145,653輛,同比增長94.5%

(去年年同期新能源車銷量74,884輛);燃油汽車前六個月累計銷量82,419輛,同比減少44.91%(去年年同期燃油車銷量149,613輛)。

從上述數據可以很明顯看出,比亞迪前半年燃油汽車的銷量和其他國内車企一樣慘不忍睹,但慶幸的是,比亞迪由於在新能源車領域長期技術的積累,新能源車的銷量持續大增,不但彌補了公司燃油車銷量下滑的不利影響,還拉高了公司整體銷量。

比亞迪銷量數據真的很不錯,畢竟在國内上市車企中表現是最棒的。那麽,銷售狀況比較不錯,財務狀況怎麽樣呢?

借新還舊不是長久之計

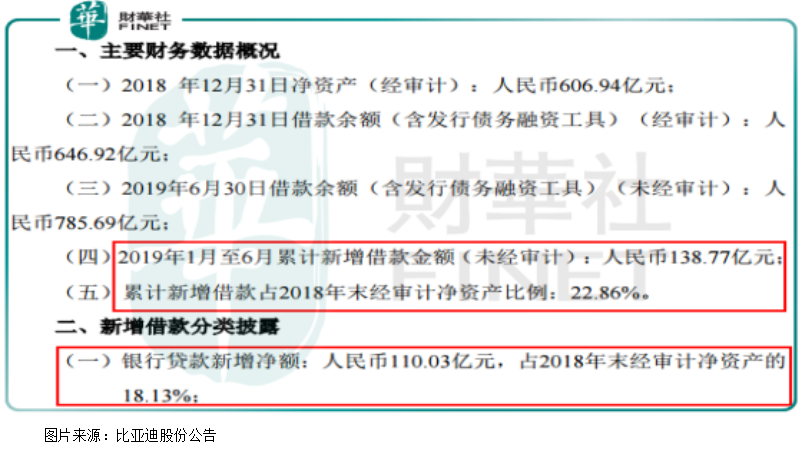

從比亞迪近期披露的報告和前期財務狀況看,公司的財務狀況似乎併沒有銷售數據表現的那麽樂觀。具體看,根據比亞迪最新的公告顯示,公司2019年1月至6月累計新增借款金額(未經審計)人民幣138.77億元,累計新增借款佔2018年末經審計淨資產比例22.86%。

其中新增的138.77億元借款中,有110.03億元的貸款屬於新增的銀行貸款。

如果只是看到上面這一句話併不能代表什麽,只能說比亞迪的負債可能攀升了。

接下來我們還是結合公司前期報告看看,新增貸款對公司意味什麽?

首先,從最新數據(一季度)看,比亞迪賬上速動資產貨幣資金有139.2億元,應收賬款454.7億元,負債主要以短期借款為主435.3億元,應付票據、應付賬款、應付職工薪酬、其他應付款、一年到期非流動負債、其他流動負債合計為691億元。

從一季度數據看,比亞迪短期償債已經有壓力,因為公司貨幣資金太少,應收賬款又不能快速的全部收回,短期借款和短期需要支出的錢太多,公司面臨借新還舊的問題,而上半年新增借款的大幅增加,更是證明了這一點。

可能有的讀者會問,公司賺的錢呢?問題就出在這里了,2014年至2018年比亞迪營收分别為582億元、800億元、1035億元、1059億元和1304億元,歸母淨利潤分别為4.34億元、28.2億元、50.5億元、40.7億元和27.8億元。

營收每年穩定增長,而歸母淨利率一直很低,近五年最高的淨利率不超過5%,低的時候1%都不到,如果再看公司扣非後的歸母淨利潤更是慘不忍睹,2014年還是虧損。

近五年比亞迪持續增收不增利,加上應收賬款的持續大增,更是讓公司的經營現金流為負數,而規模擴張,需要的運營資金不斷增加,造成這樣的結果就是公司資產負債表越來越難看,短期借款越來越多,而貨幣資金卻很少,公司只能借新還舊,每年還需要承擔高額的財務費用,經營風險也越來越大。

如果想要解決比亞迪以上問題,唯一的方法就是公司擁有造血能力(盈利能力大幅提升),不然長期這種狀況是很難持續的。

2.76倍的市淨率併不便宜

最後,我們再來簡單說說估值。

市盈率對比亞迪顯然不適用,因為公司的新能源業務屬於新興行業,技術不是特别成熟,造車成本高,盈利能力不穩定可以理解。

還是來看看市淨率吧,根據WIND數據顯示,比亞迪截至2019年7月5日收盤,市淨率為2.76倍,在近三年處於均值水平,在2011年至2014年也屬於均值水平,這幾個時間段整個市場的都比較低迷,對比比較合理。

看起來屬於均值水平,但其實現在公司的淨資產和幾年前公司的淨資產區别較大,現在公司資產當中,應收賬款和固定資產佔了一半以上,實際這部分資產清算價值是要大折扣的,所以現在比亞迪的淨資產和幾年前淨資產不是一個概念,市淨率也就失真了。

對比同行業來看,截至2019年7月5日收盤,吉利汽車市淨率2.27倍、一汽轎車2.0倍、上汽集團1.28倍,比亞迪也不佔優勢。

從上述看,比亞迪雖然銷售數據不錯,但是經營風險較高,公司的估值也不低。