「守江山」7年,SOHO中國的盤子越做越小。

在準備變賣78億元物業項目時,公司表示要重啓房地產開發業務。似乎經歷了不斷的推翻、打破的心路歷程,潘石屹的思想終於開始活絡。

只是,時間的車輪滾滾向前,房地產市場也是今非昔比。潘石屹和他的SOHO中國還能融入這個滾滾大潮中嗎?

潘石屹站台,SOHO中國銷售78億資產

近期,SOHO中國(00410-HK)擬78億元分批兜售北京、上海等13個物業項目,這讓沉寂許久的SOHO中國和潘石屹又推到前排。

此次出售的物業主要通過散售和股權交易方式投入市場。第一批房源是來自望京SOHO、銀河SOHO、建外SOHO、SOHO東海廣場和SOHO中山廣場共5個項目的9套單獨交易標的房源。

這些房源都位於北京、上海核心地段,總建築面積共2萬平方米,為整層辦公或整棟會所項目。據公開報道,這9套標的物業都在已租狀態,租金回報穩定。

這些價值78億元的物業,可是SOHO中國當初沒舍得賣的項目。為何選擇這時機抛售?

SOHO中國也淪為「買房求生」?

為何抛售78億元的物業?用潘石屹的話說,是「持有量太大了」、「沒有任何資金原因」。

潘石屹說,「這次銷售的房源一部分是自己留下舍不得賣的房子,另一部分是客戶經營不好的退回來的房子。」

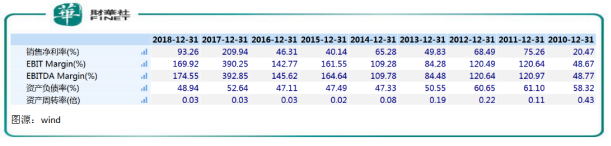

SOHO中國有沒有資金壓力?從2018年財報看,公司淨負債率約為43%,平均借貸成本約4.6%,境外債務佔總債務比例約3.5%。

這個負債率水平對於一個高槓桿的房地產企業不算什麽,但對早已不是地產企業的SOHO中國不算一個小數字。

而且自持物業量太大。在SOHO中國這種寸金寸土的地方,有多少物業也不吃虧。但關鍵是這些物業帶來的回報率是多少,能不能支撐起SOHO中國的運營。

另外,寫字樓租金回報率不高,甲級寫字樓市場遇冷,也是潘石屹出售物業的原因之一。2019年,朝外SOHO寫字樓退租現象明顯。以朝外D座為例,今年就搬走好幾家公司。

潘石屹認為,我們物業回報率是3%,這在市場上表現已經不錯。但銀行貸款的利息是4個點,租金回報率還趕不上銀行貸款利息。

沉寂7年,靠租金度日。SOHO中國淪為物業服務商,營收自2012年逐年下降

當一家房企出售大量物業的時候,總是引發各種猜測,尤其是像SOHO中國這種明明已經喊出口號,要轉型自持物業的公司來說。畢竟每次抛售資產,就代表著對既定戰略的一個衝擊。

據公開報道,自2012年轉型自持以來,SOHO中國分别在2014年、2015年、2016年以及2017年均有不同程度的銷售動作。

2014年,SOHO中國以52.3億元的價格出售上海SOHO海倫廣場及靜安廣場,30.5億元出售淩空SOHO一半項目。

2015年,潘石屹將外灘地王股權轉讓給復星,涉資84.93億元。2016年出售SOHO世紀廣場。2017年公司又分别以35.73億元和50.08億元的價格,通過股權轉讓的出售虹口SOHO和淩空SOHO。

只賣不買,SOHO中國越做越小。不僅錯過地產黃金十年,還淪為靠租金和物業服務費度日。

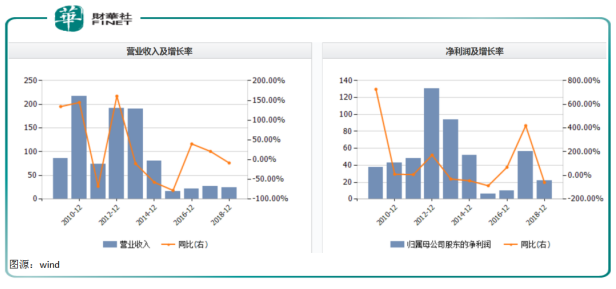

自2012年公司業務轉型以來,營收幾乎逐年下降,再也無法回到2010年營收182.15億的高點。近幾年更是持續在20億元左右徘徊。

2018年公司營收持續低迷。SOHO中國營業收入17.21億元,同比減少12.32%。歸屬權益股東稅後淨利潤為19.25億元,同比下降59.33%。

想重拾開發商身份,潘石屹還有機會嗎?

SOHO中國現在這中局面是怎麽造成的?

2012年,如果公司不做戰略轉型,SOHO中國才是當今房地產市場的老大。時至今日,公司高不成低不就,要說它是物業服務公司,手頭比物業服務公司多了些樓宇資產,但公司盤子還不如某些物業服務公司大。

潘石屹在2018年財報里寫到,我們究竟是一家什麽樣的公司,我一直在思考。對標國外的we work,顯然潘總多少心有不甘。

打開SOHO中國網頁,「中國領先的樓宇運營商」充斥著電腦屏幕。但是轉型7年,尚未聽說SOHO中國在樓宇運營方面有多大的業務拓展。在資本市場玩概念最是靠不住,公司股票就是一個很好的例證。

歸根結底,潘石屹過早的放棄中國房地產市場導致了今日SOHO中國的萎縮。地產黃金十年,黑馬不斷湧現,然而SOHO中國始終拎不清形勢,甚至自斷房地產開發「快週轉」之路。

「守江山」7年,到今天思想開始活絡,潘石屹似乎經歷了推翻、打破心路歷程,6月28日,他公開表示將重啓房地產開發業務。

時間的車輪滾滾向前,房地產市場也是今非昔比。潘石屹和他的SOHO中國還能融入這個滾滾大潮中嗎?