造紙業,這個進入壁壘較高,產品卻是人人不得不使用且屬於快消品的行業,按理來說,這個行業内的公司業績比較穩定,但是,造紙行業内公司的業績卻併沒有表現出那麽穩定。

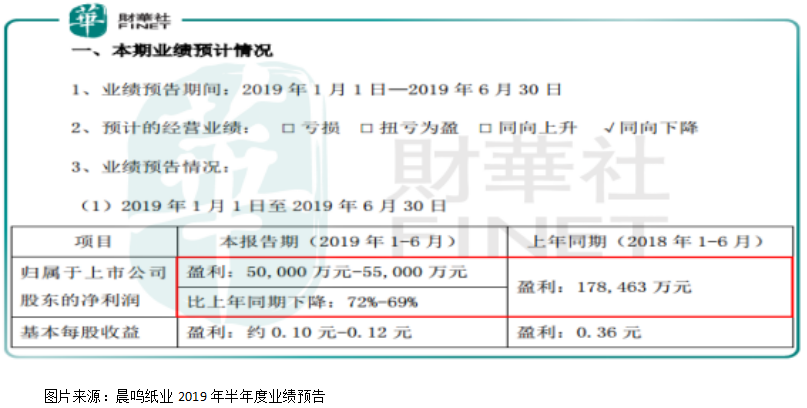

作為造紙業的頭部企業晨鳴紙業(000488-CN;01812-HK),在2019年7月3日披露了上半年業績預告,根據公司披露的業績預告顯示,晨鳴紙業上半年歸屬於上市公司股東的淨利潤5億元(人民幣,下同)至5.5億元,同比去年下降72%至69%。

真是太可怕了,如果對這個行業不理解的讀者,可能會認為這個公司是否出什麽大的經營問題了、甚至要破產了。

接下來,我們看看是不是如此?

行業自身週期性是主營

對於公司前半年淨利潤大幅下滑,晨鳴紙業在半年度業績預告中簡單做了說明,說主要是因為宏觀經濟形勢的影響,造紙行業整體景氣度不高,紙張價格較去年同期大幅降低所致。

這句話沒錯,主要是受宏觀經濟影響,但也併不完全對,宏觀經濟影響的併不只是晨鳴紙業一家公司,它影響的是整個國内的企業,但為什麽對晨鳴紙業和造紙行業的影響這麽大?

答案是,造紙行業對宏觀經濟波動更為敏感。

第一、這個行業的產品很難形成差異化,消費者對其產品的品牌忠誠度不高,舉個例子,大部分消費者買衛生紙估計併不會忠於品牌度,更是傾向於量和價的平衡。

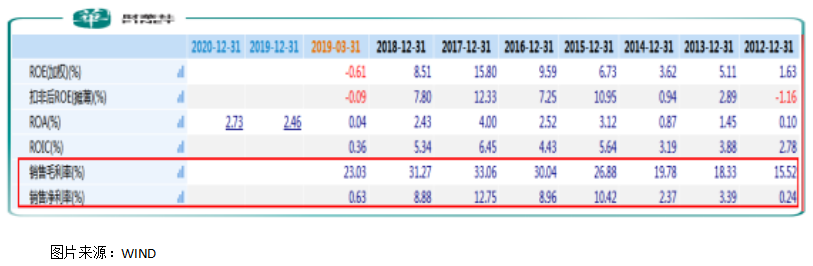

第二、行業毛利率和淨利率較低,因為資本密集型行業,需要大額的固定資產投入,以及原材料投入,所以整個行業毛利率不會太高,較低的毛利率和淨利率更會受上下遊供求變化而導致淨利潤產生較大變動。

第三、更為重要的是,資本密集型行業特點是,進入難、退出難,所以在行業景氣度高的時候,企業擴張產能、資本介入,競爭也會激烈,終端價格會逐漸回歸合理,而由於資本密集的原因,退出需要承擔相應的成本,所以,這個行業的週期性會更為明顯,一直等到終端價格非常低的時候,很大一部分企業不能盈利被迫退出的時候,終端價格又會起來,週而復始。

所以,宏觀經濟雖然會對這個行業、對晨鳴紙業有影響,但更為重要的是由造紙行業自身業務性質所決定,宏觀經濟只是推波助瀾而已。

最後,我們再來談談晨鳴紙業淨利潤是否已經進入底部了?

短期見底,中長期難言樂觀

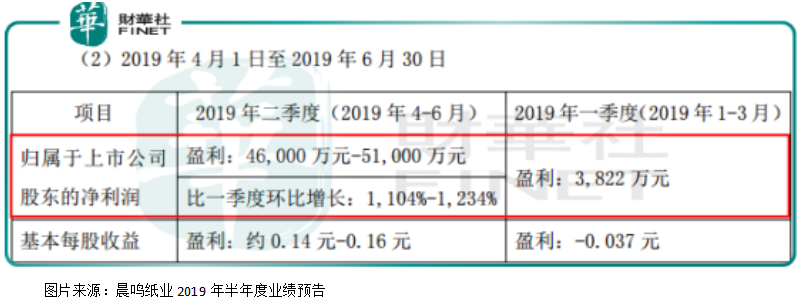

拆分開2019年上半年晨鳴紙業的業績預告看,我們會發現2019年一季度公司基本沒有賺錢,半年度盈利的5億元至5.5億元,有90%以上都是二季度賺的,似乎晨鳴紙業已經度過了最困難的時候,這也是為什麽公司披露半年度業績預告之後,股價在二級市場得到正面反映,因為,二季度業績回暖了。

對於業績回暖的原因,晨鳴紙業表示,二季度公司盈利能力提升的主要原因有兩個:第一,主要紙種落實提價,公司投資建設的壽光美倫51萬噸文化紙項目、壽光本部文化紙改造項目、壽光美倫100萬噸化學漿項目、黃岡晨鳴化學漿項目等,在二季度陸續投產併正常運轉,逐步開始發揮效益;第二,四大漿紙項目已全部完成投產,費用得到優化,隨著四大漿紙項目達產發揮效益,公司將產業鏈進一步完善,利潤水平也有望提高,抗風險能力增強。

從上面這段話我們可以判斷出,晨鳴紙業的淨利潤短期已經築底了,一季度淨利潤非常低,淨利率不到1%,主要是因為行業進入下行週期,公司又在增加上遊產能建設,費用支出比較大,所以才會導致一季度淨利潤如此低。

下半年隨著晨鳴紙業產能建設落地,費用支出得到優化,上下遊產業鏈一體化之後,總成本會較上半年得到明顯優化,淨利潤大概率會高於上半年,短期最困難的時期已經過去了,但是,要說反轉,恐怕為時過早,因為整個行業進入了下行週期,沒有較強的外力介入,行業利潤很難重新回到上升週期。