曾經各個行業的「獨角獸」都在港股市場遭到瘋狂追捧,但其結局都不怎麽樣,其中就包括眼科服務行業的希瑪眼科(03309-HK)。

該公司作為眼科服務行業相對領先的機構,在港交所一上市就受到市場追捧,股價最高曾到達19.9港元/股,之後經營業績止步不前(希瑪眼科2015年至2018年歸母淨利率分别為0.32億元、0.42億元、0.34億元和0.37億元),股價持續下跌,截至2019年7月2日收盤,股價報收4.43港元/股。

希瑪眼科經營業績經過幾年的盤整之後,在2019年7月2日晚間,公司披露前6個月的盈利報告顯示,2019年前6個月淨利潤同比增長超過100%,次日,公司股價聞訊在二級市場高開11.51%。

淨利潤大幅增長,股價重回升勢,那麽希瑪眼科是否要進入一輪新的增長期呢?

淨利的高增速能否持續還有待觀察

在回答上面這個問題之前,我們先來看看公司這次淨利潤大幅增長的原因是什麽?

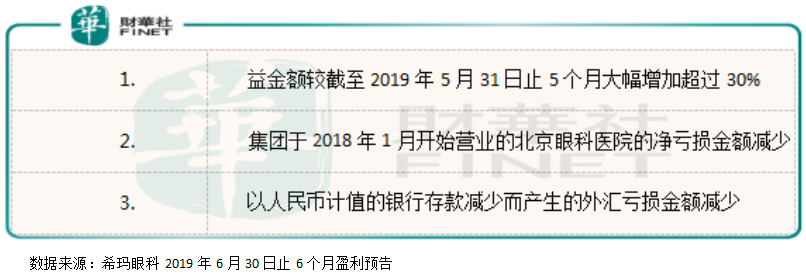

首先,根據希瑪眼科披露的淨利潤增長原因主要有1.收益金額較截至2019年5月31日止5個月大幅增加超過30%;2.集團於2018年1月開始營業的北京眼科醫院的淨虧損金額減少;3.以人民幣計值的銀行存款減少而產生的外匯虧損金額減少。

然而,公司進一步披露說上述部分正面影響被2018年11月開始營業的深圳市寶安區衛星診所以及集團於2019年3月28日收購的昆明眼科醫院產生的淨虧損有所抵銷。

因為不是半年報,是業績預告,所以沒有披露具體數據,我們也沒法判斷出公司淨利潤大幅增長具體是由哪一塊所導致,但是,如果再來看看公司2018年全年的業績,我們則可以大致猜測。

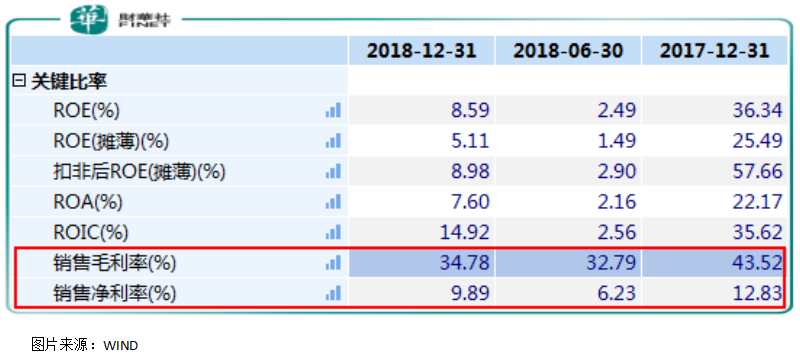

希瑪眼科截至2018年末,實現營業總收入3.76億元人民幣,同比增長44.6%,但其歸母淨利潤只有3730萬元,同比增長11.2%,導致公司增收不增利的主要原因是毛利率下滑、淨利率下滑,2017年希瑪眼科的毛利率和淨利率分别為43.5%和12.8%,2018年分别為34.78%和9.89%。

從上述數據,我們除了可以得出2018年希瑪眼科增收不增利之外,還可以得出2019年上半年公司淨利率大幅增長的原因與毛利率、淨利率的改善關係很大。

因為從2018年中報看公司毛利率、淨利率分别為32.79%、6.23%,而全年的毛利率和淨利率分别為34.78%、9.89%,從這組數據中我們可以推斷出2018年下半年公司的毛利率約為36.8%,淨利率約為13.6%。

看到了嗎,希瑪眼科的淨利潤其實從2018年下半年就開始改善了,只要2019年公司毛利率和淨利率變動不大,上半年的淨利潤同比數據都會出現較大的同比增長,我們再結合公司2019年前六個月的盈利預告可以大致確定,公司上半年淨利潤大幅增長主要得益於毛利率和淨利率的改善。淨利潤後期能否持續大幅增長,或許還有待觀察。

最後,我們再來詳細看看公司毛利率的變動是什麽原因導致的?

毛利率大幅變動受新投資企業額外成本所導致

當我們第一時間看到希瑪眼科過往的毛利率時(2015年至2018年希瑪眼科的毛利率分别為40.1%、38.2%、43.5%和34.8%),第一感覺就是公司近一年對上下遊產品定價權弱了,競爭力下降了。

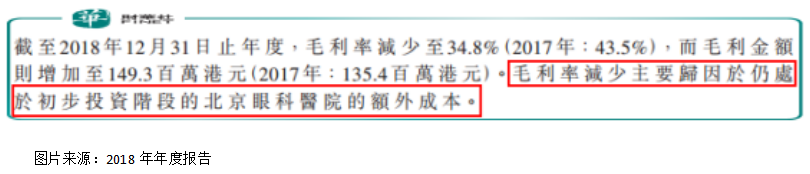

事實如此嗎?對此我們翻看希瑪眼科2018年的財報發現,公司解釋毛利率下滑主要是由於處於初步投資階段的北京眼科醫院的額外成本。

也就是說併不是公司自身產品出問題了,競爭力下降了,而是公司處於快速發展階段,固定資產投資較多,給公司增加了額外成本,而這塊的成本是一次性投入,併不具有持續性。

所以,此次希瑪眼科的淨利潤大幅增長看起來很突兀,實則併不突兀,而近幾年股價的大幅下跌主要是,公司上市時候股價被市場炒的估值太高了。