過去的數十年來,電視作為陪伴中國億萬家庭度過了無數娛樂消遣時光的重要物件,在國人的日常生活中扮演著相當重要的角色,而在這背後為傳統電視行業的運作提供支撐的便是傳統的衛星通訊技術了。

隨著科技社會的不斷向前發展,眾多新興媒體形式開始湧現並日漸風靡,近些年傳統電視觀眾也有了更加多元的消費選擇,並越來越多地轉向其他休閑媒體形式以實現日常的消遣。與此同時,由於全球主要國家市場對衛星容量的需求逐步減弱,加之顯而易見的供應過剩、技術變革、價格侵蝕以及來自地面網絡的激烈競爭等客觀原因,傳統衛星行業亦開始面臨重大的價格問題及阻力。

基於這樣的行業現狀,廣大固定衛星服務運營商們一直力求重塑其企業戰略,以創建更加可持續的業務模式,包括多元化、垂直整合及技術創新等等。

就在整個衛星通訊行業旋將迎來全新調整週期的當前,在亞洲地區居於領先地位的衛星通訊行業龍頭企業亞洲衛星(01135-HK)也在近日做出了足以被載入行業發展史冊的舉動——其已經計劃要從盤踞了23年之久的香港資本市場私有化退市了。

上市23年,亞洲衛星獲大股東溢價提私有化

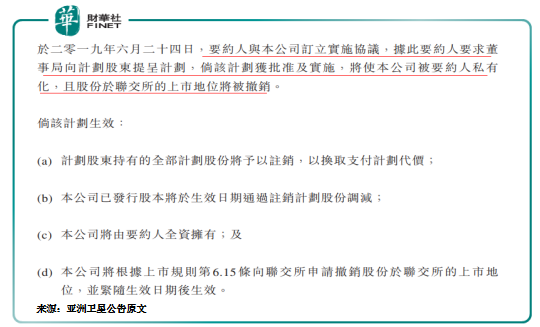

6月21日早盤開市前,亞洲衛星(全稱「亞洲衛星控股有限公司」)宣佈臨時停牌以待發涉收購合併守則下構成公司内幕消息的公告。到了6月28日一早,停牌已一週的亞洲衛星總算有了動靜:公司交出一紙復牌公告宣佈其獲大股東以每股10.22港元提私有化。

公告顯示,於6月24日,亞洲衛星的控股股東——持有公司74.43%股權的Bowenvale Limited作為要約人正式以每股10.22元(港元,下同)的價格向亞洲衛星提出私有化建議,每股作價較公司停牌前交易日收市價8.28元溢價約23.43%。據悉,計及要約收購的計劃股份總價值及相關股份獎勵金額,亞洲衛星實施私有化建議所需的現金總額約為10.53億元,大股東兼要約人Bowenvale Limited計劃使用外債融資所得款項為私有化所需現金提供資金。

根據亞洲衛星公告内容的說法,大股東將因應市況繼續評估集團的戰略方向,並有意在私有化後維持集團的現有業務,即為廣播及電訊行業提供衛星通訊系統,及相關營運和維護業務。同時公告也祭出小小定心丸,透露當前要約人尚無計劃在私有化生效的情況下對集團的業務及資產處置(或重新調配)作出任何重大更改,也無意終止聘用集團的僱員——也就是說假若集團成功私有化,在運營層面不會立時出現太大變故,亦不必擔心裁員問題。

要說亞洲衛星作為成立於1988年的亞洲地區第一家區域性商業衛星運營組織,於1996年6月登陸港股主板上市以來,也在香港資本市場徜徉走過了23年之久,為何這個港市「老兵」會在此時選擇退走?這個問題在當前的現實里倒是不難尋找答案。

極低流動性令上市平台「物失所值」

從亞洲衛星所處的衛星通訊行業大環境出發,誠如文首談到,當前業内正面臨著新時代浪潮的衝擊,價格問題及發展阻力空前巨大。在這個全行業試圖重塑戰略、謀新求變的節點,身為行業先驅如亞洲衛星也需要考慮調整公司戰略及其業務模式,以更好地適應瞬息萬變的業務環境,以及定位於潛在的增長領域。

而這些潛在的變化勢必帶來固有的執行風險,未來公司面臨的不確定因素或將增多,可能造成其財務及盈利形態方面的波動;另一方面,作為一家上市公司,亞洲衛星公開申報的專有定價資料及其他商業敏感資料也不可避免會鋪陳於競爭對手及供應商的面前——私有化之後的亞洲衛星可以在很大程度上避免這些問題。

不過對於在香港資本市場走過了23年漫長時光的亞洲衛星而言,此番下定決心從這個「名利場」隱退更直接的原因,恐怕還是有感於這個上市平台已經失去了其應有的價值吧。

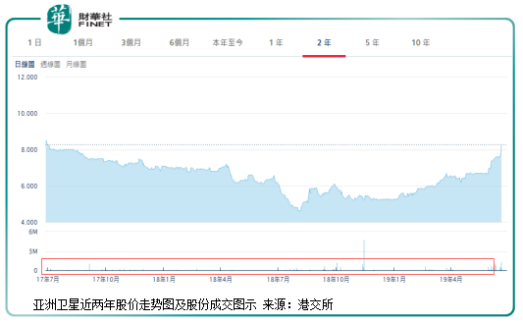

亞洲衛星在28日的公告中直言,最近幾年公司股份的流動性一直處於過低的狀態,從上圖可見事實確然如此。

據悉,在此前的6個月時間里,亞洲衛星的股份在港交所的流通量相當局限,平均每日成交量僅約在85.2萬元或13.66萬股股份的水平,而這個平均每日成交的股份數量僅約佔其此次私有化要約計劃股份數目的0.14%。由於公司股份交易流動性較低,使得股東難以在不會對股份價格造成不利影響的情況下進行大量的場内出售,也令股東難以在發生任何對股份價格造成不利影響的事件時抛售股份。

這就使得亞洲衛星本次抛出的每股10.22元要約價變得足夠吸引,為小股東提供了難得的溢價撤資的機會。據悉這10.22元的每股作價較公司股份此前90個交易日約6.53元的平均收市價溢價高達56.52%;較停牌前報價(也是此前一年公司52週最高收市價)8.28元溢價23.43%;亦較於2018年12月31日每股經審核綜合資產淨值約9.29元溢價約10.01%。

另外一個更加現實的問題是,對於亞洲衛星來說,如此低迷的股份流動性水平已經不足以讓公司借助其上市地位優勢在公眾股本市場集資了,失去了基本的作為「融資渠道」這個資本市場上市旗艦的「靈魂」價值之後,亞洲衛星似乎確實沒有太大的必要持續付出成本以維繫其上市地位了。說到底,公司最終選擇私有化道路放棄這個上市平台,不過也是因為此處早已「物失所值」罷了。

三十年河東三十年河西:見證亞洲衛星的「隕落」?

隨著公司私有化進程的推動,亞洲衛星退出香港資本市場歷史舞台幾乎成為一場已經報幕的大戲,難道目下的我們真的是在見證一顆行業「衛星」的隕落而不自知嗎?還别說,跟隨時代前行的腳步,追溯亞洲衛星成立三十年來的發展歷程,倒真有一種「三十年河東三十年河西」的變革意味。

1990年,亞洲衛星成功發射了亞洲地區第一顆商用通信衛星:「亞洲一號」衛星,從此揭開了亞洲地區衛星通訊發展歷史的新篇章。作為亞洲地區衛星通信行業的發展先驅,亞洲衛星自成立以來,始終致力於為用戶提供高質量、多樣化的衛星轉發器資源。此外,亞洲衛星還根據衛星通信領域專業性、技術性強等特點,不斷利用自身的專業技術優勢和豐富的衛星運行經驗,向用戶以至整個衛星應用行業提供靈活、實用和個性化的衛星專業服務。

但自20世紀90年代的後半期至2000年代的前半期,亞洲地區衛星轉發器市場持續疲弱,亞洲衛星的業績也出現整體下滑,到2000年代後半期才又出現了回暖的態勢。

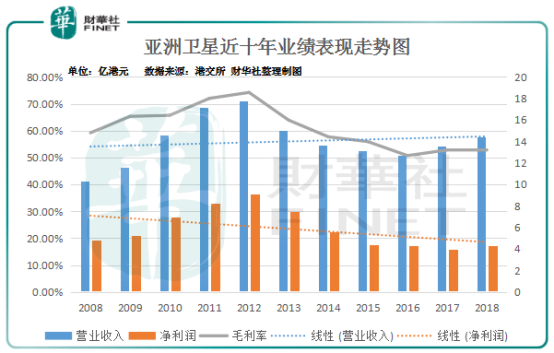

2007年亞洲衛星收購了一間主要從事提供寬頻接入服務的附屬公司,將其業務範疇從為廣播及電訊行業提供衛星通訊系統、營運和維修服務拓展至提供寬頻接入業務。此後的5年,是亞洲衛星綜合業績保持了難得增速的5年,如下圖所見這5年亞洲衛星的收入和淨利潤實現了同步的增長,毛利率此時雖有波動但總體也呈現提升的態勢。

2012年6月,亞洲衛星完成出售其直接到戶衛星電視服務業務,同年9月又出售了其寬帶接入服務業務。次年起公司持續經營業務的營收及利潤水平雙雙下跌,且綜合業績下滑的狀態一直持續到近兩年才整體止住——2017年亞洲衛星營收恢復增長,但淨利潤續跌;直至2018年度,公司營收及淨利潤才同步回歸正向增長。

就亞洲衛星的經營情況而言,2018年受到新客戶及現有轉發器合約續期的帶動,亞洲衛星的營業收入同比增長了6%至14.42億元。年内集團主要衛星(包括亞洲五號、亞洲六號、亞洲七號、亞洲八號及亞洲九號衛星)的整體使用率達到72%,較上年略增長3%;在收入增長帶動之下,集團2018年内溢利也在持續下跌五年之後終於實現了8%的增長,重新激發了些許活力。

但仍需看到的是,若以最近的十年為期,亞洲衛星綜合業績的線性表現並不樂觀,尤其淨利潤的走勢總體還是向下的。與此同時,放眼全球整體同步衛星營運商市場,行業低迷情緒依舊在漫延,而亞太地區的整體經濟也或將迎來一個持續而緩慢的調整週期——對於身處其中的亞洲衛星而言,即便尚未走到旋將「隕落」的境地,但其前路卻著實不夠明朗。

港股上市公司的私有化

說起港股上市公司的私有化案例其實並不少見,今年上半年港股主板已有3家公司因私有化計劃而完成除牌退市,當中包括於6月11日正式撤回港股上市地位的漢能薄膜發電(00566-HK)。一週後,港市大型連鎖超市及購物中心運營商卜蜂蓮花(00121-HK)也獲大股東提私有化……

談到過去這些港股上市公司選擇私有化退市的原因,常見的無外乎以下幾點:其一是最直觀的股份流動性過低的問題,這一條也符合前述亞洲衛星和卜蜂蓮花的情況,由此也引出融資困難、上市平台失去應有價值的結果;其二是為轉投其他資本市場做準備,比如回A——前面提到的漢能薄膜發電私有化的最終目的就是為使其業務能夠回歸内地A股上市;其三有些公司的私有化退市則是由於行至改革重要階段,出於遠離資本市場潛心修煉的訴求而作出的選擇,亞洲衛星的退走也有一部分這個層面的原因。

此外還有部分上市公司的私有化是因為母公司出於資源整合的需要或是大股東轉賣上市公司等等原因,總之每家公司的私有化操作必然事出有因,而至於成功與否也具有相當的不確定性,眼下的亞洲衛星亦然。

6月28日復牌後,亞洲衛星股價受私有化事件刺激一度大漲14.6%至9.49元,創下自身逾52週新高。截至28日收盤,亞洲衛星報9.4元,全日升13.53%,較私有化計劃代價每股10.22元仍有溢價空間。上市23載,亞洲衛星這只港市「老兵」會就此退役嗎?我們期待後事上演。