引言:

近年來,受中美貿易局勢緊張、英國脫歐前景不明朗及環球流動性收緊的影響,全球和亞洲二級市場持續承壓,多空博弈甚是激烈。其中,以做空為生的沽空機構伺機而動,對經營活動中存在瑕疵的上市企業,進行放大性的沽空。

在近三個交易日的時間里,香港二級市場就有多份沽空報告,劍指多家上市企業,如6月24日,沽空機構博力達思(Bonitas)聲稱波司登(03998-HK)的價值為零。在波司登沽空事件未平息之際,曾在上個月狙擊長和(00001-HK)的沽空機構GMT Research(GMT)再次出擊,現將矛頭指向資本雄厚的信義係。

質疑信義係資金來源不明

GMT質疑派息資金來源。GMT 的報告指出,沒有證據顯示信義玻璃(00868-HK)過去有從内地匯款到香港作派息用途,而且與其他本港大多數高息股不同,信義的股息似乎完全透過發行港元債,以及在境外出售資產去獲得資金支付。

報告舉例,信義玻璃上星期便以9%折讓價,配售旗下信義光能(00968-HK)3.14億股,套現11.775億元,認為此舉令人大感意外。

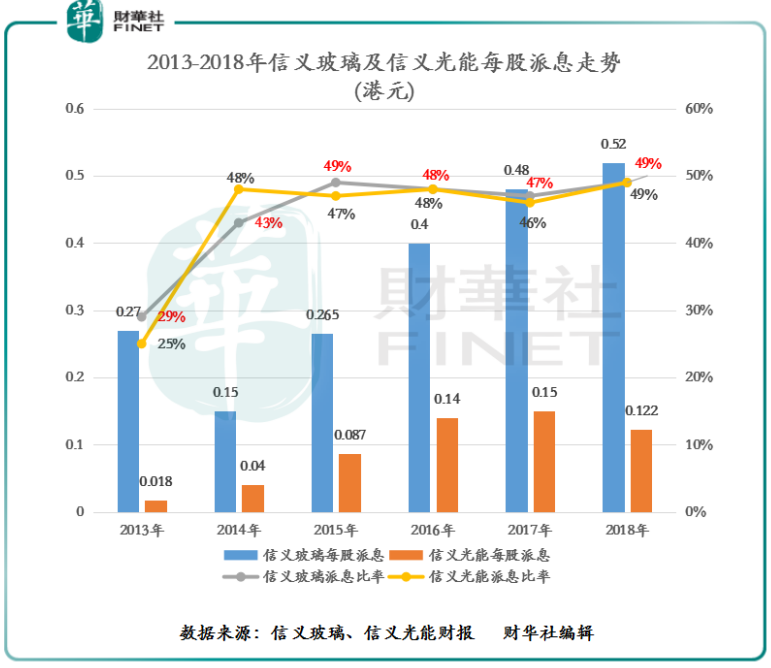

截至2018年底,信義玻璃及信義光能每股派息分别為0.52港元及0.122港元,派息比率均為49%,均創出近5年來的新高,且派息比率連續5年維持在40%以上水平。

GMT質疑信義玻璃或存在其他欺詐行為,例如現金流造假等。GMT 的報告指出,由於發債售股獲取派息資金,導致信義玻璃的在岸現金大量增加,而離岸債務大量增長,令人擔憂的是,信義玻璃這種模式與過去其他上市公司財務欺詐手法類似,例如虛增現金流或資產。報告又指出,曾多次聯絡信義玻璃,但沒有得到回復,認為信義玻璃存在高度會計風險,建議投資者避開或沽空該股。

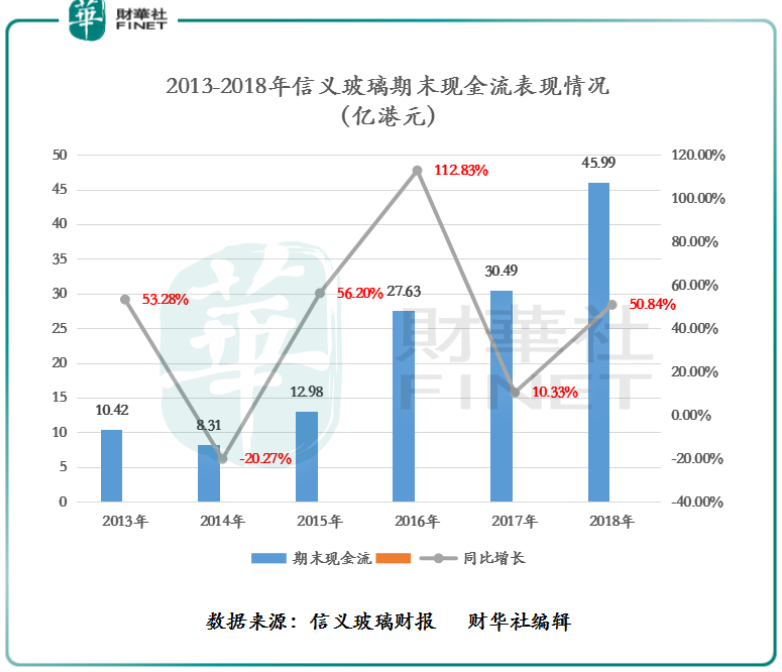

截至2018年底,信義玻璃期末現金流從2013年10.42億港元增至2018年的45.99億港元,年復合增長率為34.57%。

信義玻璃回應:指控無根據

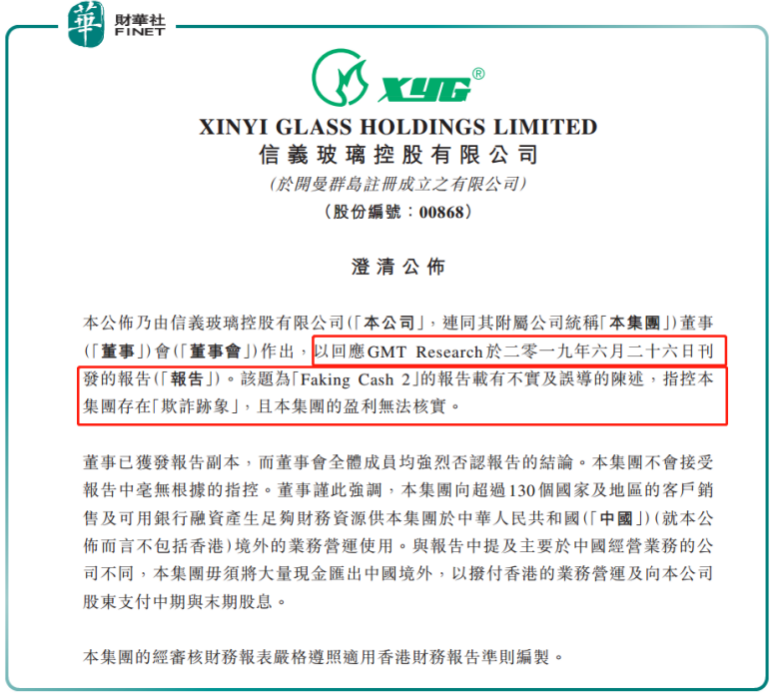

面對GMT質疑集團的資金來源不明。信義玻璃迅速作出回應稱,該題為「Faking Cash 2」的報告載有不實及誤導的陳述,指控集團存在「欺詐迹象」,且集團的盈利無法核實。

與此同時,信義玻璃已獲發報告副本,而董事會全體成員均強烈否認報告的結論。集團不會接受報告中毫無根據的指控。董事謹此強調,集團向超過130個國家及地區的客戶銷售及可用銀行融資產生足夠財務資源供集團於中國(就公佈而言不包括香港)境外的業務營運使用。與報告中提及主要於中國經營業務的公司不同,集團毋須將大量現金匯出中國境外,以撥付香港的業務營運及向公司股東支付中期與末期股息。集團的經審核財務報表嚴格遵照適用香港財務報告準則編製。

董事認為報告内容及標題具誤導性質。報告中呈列的資料不僅失實,更基於錯誤的模型或毫無根據的資料,從而達致不實的結論。公司徹底否認併拒絕接受報告的結論以及公司有任何潛在行為失當的暗示。集團的盈利已獲集團的經審核財務報表確認。

信義係股價表現穩定,大規模沽空不存在

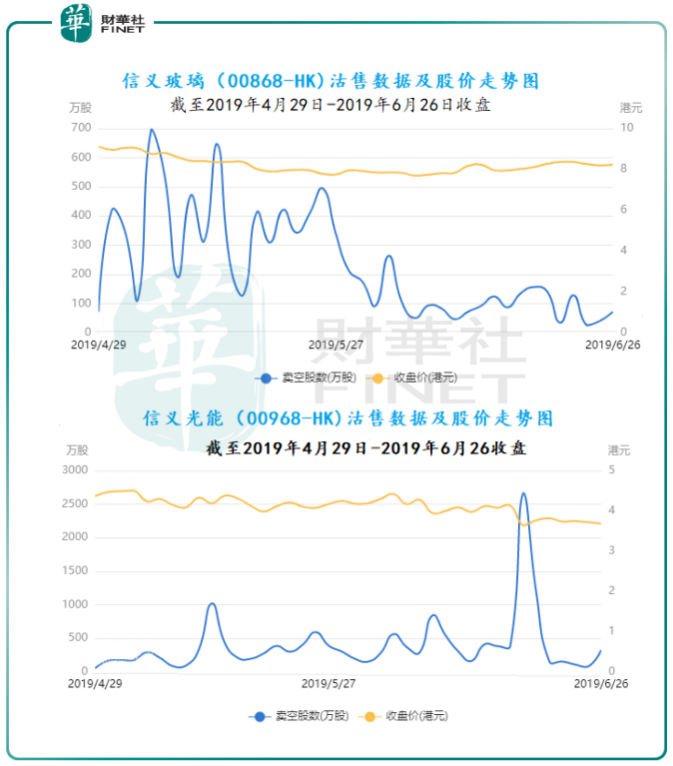

二級市場方面,GMT的這份沽空報告,併未引發信義係股價出現大幅下挫的情況。截至2019年6月26日-6月27日午後收盤,信義玻璃股價為8.380港元/股,區間股價收漲2.96%;信義光能股價為3.710港元/股,區間漲跌幅為-0.27%;隨著信義玻璃股價不跌反增,意味著GMT再次狙擊失敗。

另外,從近兩個月沽售數據上看(如上圖所示),在GMT發佈沽空報告前後,信義係的沽售數據波動併不大,併未出像波司登被狙擊時出現大量沽空的情況。

信義係超40%派息比率,到底流向了誰?

換個角度思考,沽空機構GMT狙擊信義係派息資金來源不明,那是否間接反映信義係高派息的背後,存在大股東侵佔大部分派息金額的情況呢?

據wind數據顯示,截至2018年底,信義玻璃有45.49%股權集中在大股東手里,54.51%股權在其他股東,併未出現大股東侵佔大部分派息金額的情況。

與信義玻璃股權結構情況不同的是,信義光能有64.03%的股權集中在大股東手里,僅有35.97%的股權流到其他股東投資者手里。

尾語:

信義係主要是圍繞著信義玻璃為主。信義玻璃作為全球玻璃產業鏈的主要製造商之一,其2005年來港上市,近幾年頻頻將旗下業務分拆上市,包括2013年12月將子公司信義光能分拆上市,2016年就將從事汽車玻璃業務的信義香港(08328-HK)於創業板上市,去年信義光能(03868-HK)打算分拆子公司信義能源,後因市況原因暫停,今年二度申請分拆,於5 月底上市,成為係内第四間上市公司。