每年的6月7日及8日,是中國國内普通高等學校招生全國統一考試(簡稱「高考」)的日子,經歷過「寒窗苦讀十二載」的莘莘學子,將通過這個超大型公平競爭的機會去努力把握自己未來的人生。

而近日,隨著全國各地2019年度高考成績的陸續放榜,這又來到了新一屆考生們選擇學校填報志願的時段了——千萬考生家庭為了這一場被稱作「決定人生軌迹」的考試真是操碎了心也費儘了力。就著與歷年的盛夏同行而來的高考熱度,人們關於國内教育以及教育行業發展方面的討論也更加熱絡起來。

恰回首距離2018年國内民辦教育板塊兩度因趨嚴監管政策的出台而受到衝擊已經又過去了大半年,進入2019年這些教育股過得怎麽樣呢?作為國内以在校人數計最大的上市高等及職業教育機構,内地大型民辦高等教育集團中教控股(00839-HK)就似乎早已走出去年教育股股災的陰霾,繼續在收購擴張的道路上闊步前進了。

中教控股的收購擴張:實乃「家常便飯」

6月25日盤後,中教控股公告宣佈,其將斥資10.1億元人民幣(單位下同)通過附屬實體的一家全資子公司收購一家位於重慶的本科學院。

據悉中教控股本次收購的這家重慶本科學院為四川外國語大學重慶南方翻譯學院,是由中國教育部於2003年批準的獨立學院。目前該學院擁有約13000名學生,併擁有兩個位於中國重慶市渝北區及綦江區的校區,校園面積1572畝。

這是中教控股今年以來公佈的第二起收購事項,今年1月,中教控股剛宣佈以2.52億元總代價收購山東泉城大學100%聯席舉辦人權益。而若回顧自2017年末赴港上市以來中教控股的擴張步伐就會發現,這已經是其在短短一年半時間内收購的第6家學校了——在規模擴張的道路上,收購兼併之舉對於中教控股而言真就如「家常便飯」一般。

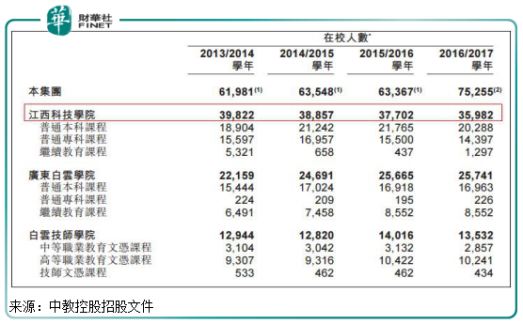

2017年12月15日,中教控股順利登錄香港資本市場。上市前的中教控股僅經營著兩所民辦學校,即江西科技學院及廣東白雲學院,2017年8月又取得白雲技師學院的控制權,所以上市之初中教控股旗下擁有3家學校。

上市後的中教控股計劃以每年收購2-3間學校的節奏進行擴張,不過第一年就超額完成了收購任務:2018年,中教控股一口氣收購了4所新學校,分别是2018年3月份完成收購的兩家職業教育機構鄭州城軌學校及西安鐵道學院,以及2018年9月完成收購的高等教育機構松田大學及松田學院。

截至2019年2月28日(2018-2019學年末),中教控股在江西、廣東、河南及陝西四個省份經營7家學校,擁有約14.7萬名在校學生。

隨著今年公佈的兩個收購計劃相繼落實,中教控股得以將其學校網絡進一步拓展至中國人口第二大省山東以及重慶這兩個重要戰略區域,同時公司距離達成上市時提出的「三年内將在校生人數增至20萬」的目標也越來越近了。

儘管大興收購在民辦教育行業内併不是中教控股一家之舉,但其出手的頻率之高確實是同業中也是少有的。那麽在中教控股大肆買買買的背後,究竟是什麽在驅使著它如此一往無前呢?

盤子越做越大:行業龍頭的「自覺」

正如前文提到,以在校人數計,中教控股是目前國内最大的上市高等及職業教育機構,是當之無愧的行業龍頭企業。截至2019年2月28日,集團擁有14.7萬名學生,計及新收購的泉城大學逾8500名學生則共有約15.6萬名在校學生。

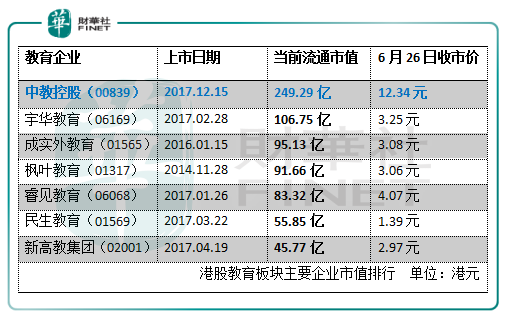

另一方面,作為2017年紮堆來港上市的5家内地民辦教育企業之一,中教控股也是目前市場表現最好,市值最大的一家。除了遙遙領先於同年上市的其他四家内教股,中教控股也力壓楓葉教育(01317-HK)及成實外教育(01565-HK)等港市「前輩」。

最近一年多來,在這些同僚因政策及行業震蕩導致股價紛紛下挫、市值縮水的同時,唯有中教控股基本上實現了強勢反彈,股價與市值都回升到了去年8月港市教育股集體崩盤前的價位。

作為内地民辦教育的上市龍頭企業,要坐穩行業老大哥的地位,將自身盤子做大、不斷進行規模擴張是中教控股必然的選擇,從企業的長遠持續發展考慮,中教控股也必須走上這條收購擴張之路。

原有學校利用率達逾9成,急需造血新力量

回顧中教控股剛上市時學校的運營情況,當時其擁有的三所學校在2016-2017學年共有約7.5萬名學生,但與前幾年的學生人數相比,其學員增長的速度整體已經趨於滞緩,甚至當中的江西科技學院在校人數出現連續下滑的態勢。

作為一家民辦教育集團,中教控股的收入取決於旗下學校在校人數及其收取的學費水平,當集團在校學生人數出現增長趨緩迹象時,對於自身收入仰仗學生群體的中教控股來說自然不是一個好的信號。

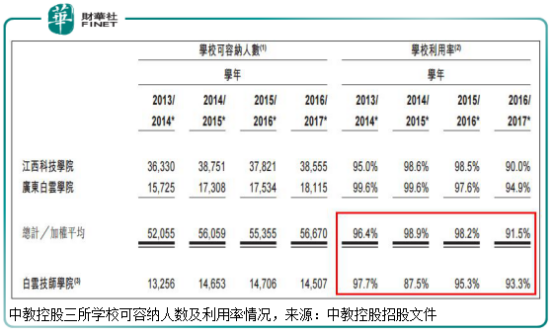

與之相對應的,是中教控股所面臨的又一個現實問題,那便是彼時公司旗下學校可容納人數及利用率都已經達到接近飽和的程度:

如上圖可見,於2016-2017學年,中教控股原有的三所學校的利用率均已超過90%,可挖掘擴容的空間已經非常有限,這就意味著集團要在未來保持營收及利潤的增長就得想其他的法子,比如收購擴張——畢竟彼時的中教控股確實太需要造血的新力量了。

大買特買有錢嗎?

話說回來,要支撐集團頻繁的收購動作,自然要考慮中教控股的財力問題。

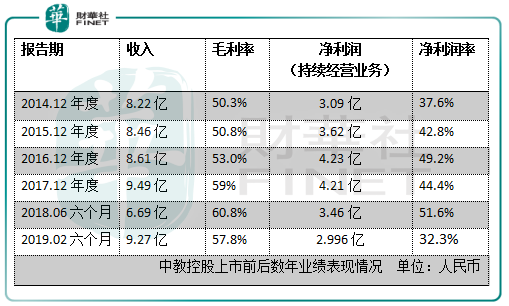

首先從其過往的創收及盈利能力來看,中教控股的表現還是不錯的。上市前幾年中教控股的經營狀況總體非常穩健,自2014年至2016年,中教控股來自持續經營業務的收入及毛利率保持平穩增長,不過增速不大;但其來自持續經營業務的純利增長則比較突出,淨利潤率也呈現較為可觀的上升態勢。

2017年,中教控股收入持續增長,毛利率水平明顯提升至59%,但由於一次性上市開支及新併入學校令行政開支增加等原因,年内公司淨利潤略有下調。

去年中教控股將財政年結日從12月31日更改為3月31日,與學年保持一致。從其今年4月底公佈的截至2019年2月28日止中期業績報告來看,儘管更改財政年結日的初期業績對比不甚直觀,但總體來看中教控股的收入在最近兩個報告期還是實現了較大幅度的增長。

不過由於受擴張後消化程度的影響,新學年上半年其公司擁有人應佔淨利潤也略有下滑(較2018年1月1日至2018年6月30日期間),錄得2.996億元。唯期内中教控股經調整純利與上年同期相比還是實現42%的增長,達到3.93億元,總體而言「吸金」能力沒有問題。

另一方面,從公司賬上財務資源來看,於2019年2月,中教控股的總銀行結餘及現金由2018年8月31日約19.07億元減少至約17.9億元,恰好當中大部分現金就是用於其學校的收購。隨後於2019年3月,中教控股又成功發行了23.55億港元的可換股債券,併於2019年4月提取國際金融公司貸款1.338億美元。

總的來說,通過及時的融資補給,中教控股目前賬上資金還算較為充裕,似也確實為收購擴張計劃做好了準備。

從各個角度出發,對於眼下的中教控股而言,持續的收購擴張動作幾乎是早就寫好的「劇本」,未來或將繼續按部就班地推進,只是至於效果如何就要看日後驗收的情況了。

受收購新學校消息影響,6月26日中教控股盤中一度曾漲5.7%至12.88港元,惟其後漲幅收窄,至收盤報12.34港元,全日升1.31%。