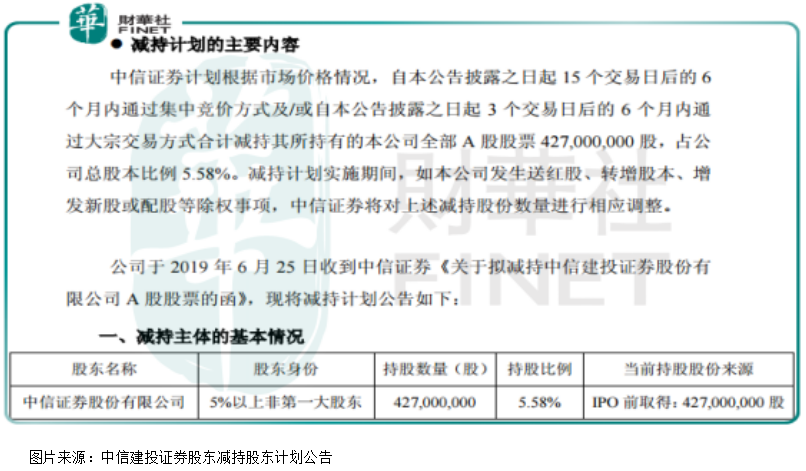

2019年6月25日晚間,中信建投(601066-CN;06066-HK)披露公告稱,作為公司十大股東之一的中信證券要清倉減持公司股份,一時間中信證券成了資本市場的眾矢之的,因為作為牛市風向標券商板塊的兩家頭部公司,一家清倉減持另一家股份,意味著什麽,想必答案不言而喻。

具體看,中信證券減持中信建投4.72億股,佔比總股本5.58%,如果按6月25日中信建投在A股的收盤股價26.48元/股來算,減持金額約113億元。次日,中信建投股票在A股跌停開盤。

其實,今年以來,中信證券已經不是第一次怼中信建投了,第一次是出具賣出評級報告,而這次直接清倉式減持,用實際行動像市場證明了。

那麽,這是為什麽呢?兩家公司是有仇嗎?

炒作導致估值虛高是主因

我們先來看看中信建投的股價,A股中信建投的股價在2018年下半年最低點為5.97元/股,2019年最高上漲至最高31.86元/股,漲幅超過四倍,就算截止到6月25日,公司股價也上漲超過3倍,厲害吧,厲害。

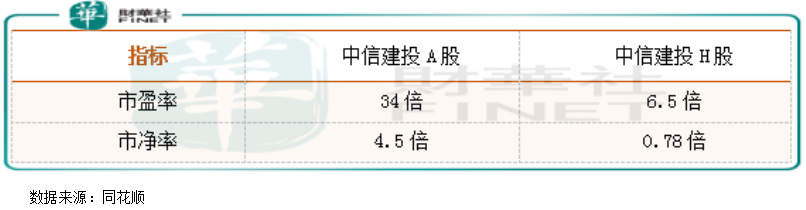

但是,這樣上漲合理嗎?是公司内在價值推動的股價上漲嗎?我們先來看一組數據,截止2019年6月25日收盤,中信建投在A股市盈率約34倍,市淨率約4.5倍,高不高?再來對比看看公司在港股的估值(截止6月25日收盤,中信建投在港股市盈率約6.5倍和約0.78倍)。

同一家公司,上市不同市場,估值差了好幾倍,肯定是有一家公司被市場高估或者低估了,而且還是非常嚴重的,港股被低估了?還是A股被高估了?

我們先來同行業比,中信建投和中信證券都屬於券商第一梯隊,而中信證券股價截至2019年6月25日收盤,市盈率約16.7倍,市淨率約1.8倍,顯然中信建投的估值明顯是要高於中信證券。

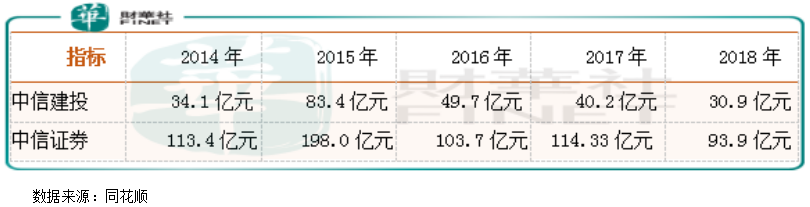

從增速來看,中信建投2014年至2018年實現淨利潤分别為34.1億元、83.4億元、49.7億元、40.2億元和30.9億元;中信證券2014年至2018年實現淨利潤分别為93.9億元、114.3億元、103.7億元、198.0億元、113.4億元。

中信建投、中信證券近五年淨利潤走勢基本一致,兩家企業截至2018年淨利潤都稍稍低於五年前的淨利潤。同行業、同質化嚴重的兩家企業,淨利潤增速也基本相同,況且兩家企業淨利潤五年都不增長,市場給中信證券的估值都不便宜,況且中信建投呢?

這也是為什麽中信證券減持中信建投的原因,持有中信建投的股份還不如回購自己的股份呢。

那麽,減持會給中信證券帶來什麽?會給市場帶來什麽?

優化自身業務,減少市場非理性波動

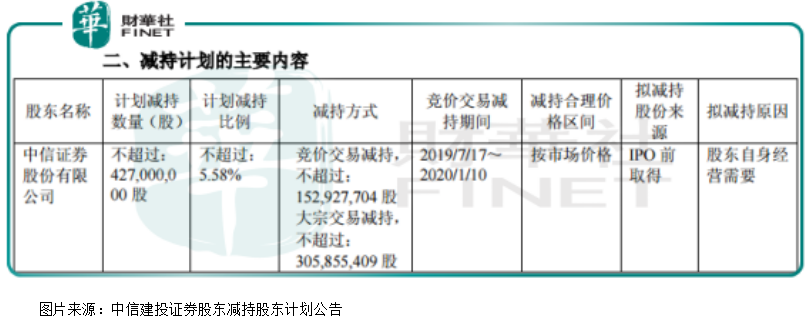

根據中信證券披露的減持計劃看,減持之後資金用作自身經營。

估值那麽高了,就算中信證券把減持中信建投的錢存銀行都比不減持強,況且整個券商現在都面臨轉型問題,正好用這筆錢加碼投行業務、財務管理等業務,搶佔更多的市場份額,加強自身的業務建設,這是一舉兩得。

對市場來說意義更大,國内證券市場炒作風氣較濃,而券商又做為炒作的受益者,所以,券商的評級報告一般都是看好,像這種給同行業公司出具賣出評級報告的、甚至清倉式減持的更是少之又少。

所以,中信證券大手筆的減持,必然會引起市場的重視,因為他們的減持意味著這個公司、甚至整個行業都嚴重高估了,不然他們也不會砸自己飯碗,另外,這樣也有助於減少證券市場的非理性波動,平滑證券市場的長期走勢,避免資金錯配。

整體看,對於中信證券的清倉減持行為市場沒必要過分解讀,人家也是投資,被投資公司被市場嚴重高估時,減持既符合自身利益、也符合市場規律。