中國中鐵是國内基建行業的老大哥,但資格老併不能將其推上行業龍頭。中國建築始終遙遙領先於眾基建巨頭,可望而不可及。

遠著不可追,中國中鐵眼下還要急於擺脫中鐵建的圍追堵截,穩坐行業第二把交椅的排名。如此之下,中國中鐵還有「王炸」嗎?

中鐵要靠海外項目扳回一局?

「一帶一路」國際合作高峰論壇後,中鐵也加速尋求海外發展機會,據中鐵公告,近日公司又中標10.4億美元海外工程項目。

中國中鐵(601390-CN,00390-HK)6月19日晚間公告,公司旗下全資子公司中鐵九局集團匈牙利有限責任公司、中鐵電氣化局集團匈牙利有限公司和匈牙利當地公司組成的聯營體中標匈牙利肖羅克莎爾(含)——克萊比奧(邊境)鐵路升級採購EPC項目,中標金額約為20.79億美元,約折合143.33億元人民幣。

公司所屬兩家企業在聯合體中標工程中所佔施工份額為50%,所佔中標金額約折合71.67億元人民幣。

看來中鐵也在海外業務上發力了。要知道,與最大競爭對手中鐵建相比,中鐵海外業務略遜一籌。中鐵建2018年海外業務新簽合同額1302.193億元,同比增長24.03%。而中國中鐵國外新簽合同額1049億元,同比上升16%。

再結合早前中鐵與馬來西亞合作夥伴協商恢復推進大馬城項目,併簽訂緬甸曼德勒產業新城基礎設施工程合同協議,公司今年海外業務發展值得期待,極有可能靠海外業務扳平中鐵建。

一季度利潤增速超兩成,基建、地產成兩大支柱

一季度,中國中鐵(00390-HK)經營數據穩中向好,營業總收入達1602.63億元,同比增長7.97 %,實現歸屬於上市公司股東的淨利潤38.44億元,同比增長20.11%。

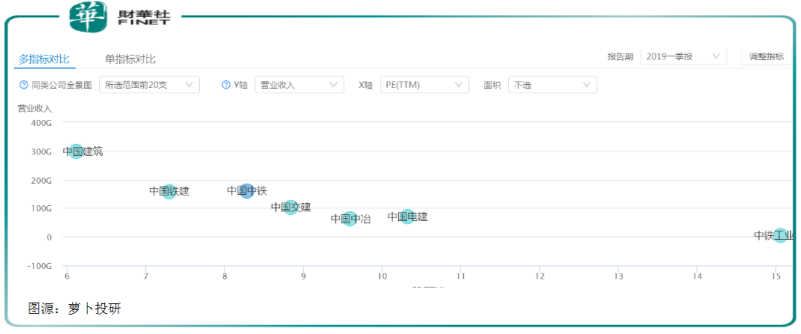

提中鐵就不得不提同為央企的其他幾位師兄弟,一直相愛相殺的中國鐵建,當之無愧的大哥中國建築,還有緊緊相隨的中國交建、中國電建和中國中冶。

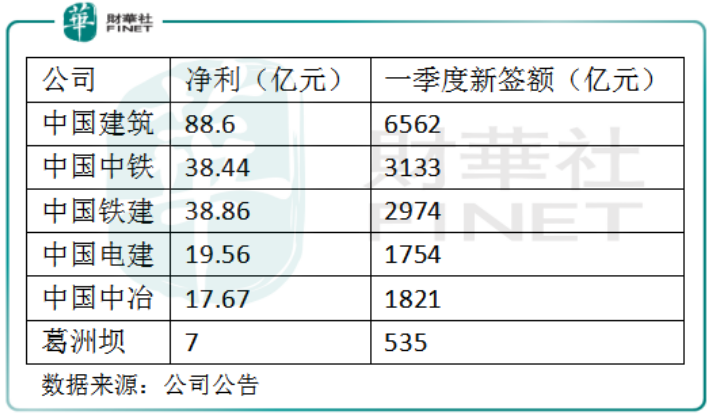

從一季度營收看,這幾位央企大佬都實現開門紅。中國建築以2975.77億元營收遙遙領先。中鐵建和中鐵的「二鐵」之爭依然存在。

中國交建營收位於第三陣營,中國電建和中國中冶則不相上下。這里提一筆,自中冶與五礦戰略重組以後,實力也是一路開掛。

回到中鐵,一季度營收貢獻最大的兩個業務板塊分别是基建和房地產。基建業務收入1,346.44 億元,同比增長8.30%,毛利率7.64%,同比增長0.33個百分點。

房地產開發業務收入48.75億元,同比增加40.01%,毛利率25.30%,同比增加0.17個百分點。

營收貢獻排在第三的是工程裝備製造,收入43.66億元,同比增加3.04%,毛利率23.89%,同比增加2.09個百分點。

勘察設計業務收入42.26億元,同比增長3.00%,毛利率28.14%,同比減少0.66個百分點。

除勘察設計業務外,所有業務營收增速及毛利率水平均雙雙實現提升。

今年以來連發兩期公司債,短期貸款提升

從收益看,中鐵盈利能力逐漸變強,但從現金流看,公司財務狀況依然不容樂觀。

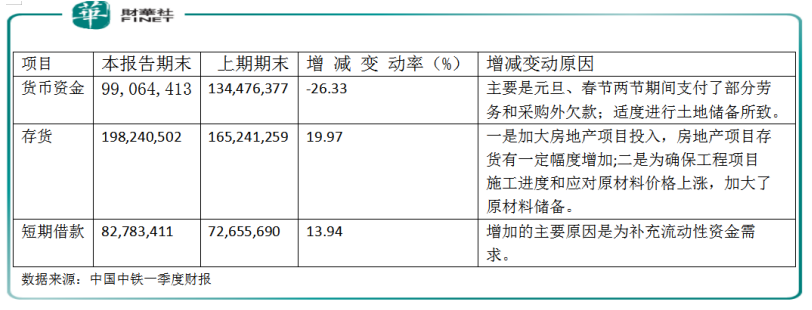

一季度,公司經營性活動產生的現金流量淨額為-374.74億元,比2018年第一季度增加流出107.01億元,同比減少26.33%。

對此,公告解釋稱,主要是元旦、春節期間支付部分勞務和採購外欠款。此外,中鐵還適度進行土地儲備所致。

財報同時顯示,因為投資支付現金增加,公司投資性活動產生的現金流量淨額為-105.63億元,較2018第一季度增加流出56.56億元。

當經營及投資性現金大筆流出同時,中鐵也一直在籌措資金。財報顯示,公司籌資性活動產生的現金流量淨額為174.88億元,同比大幅增加192.94億元。

對此,公告稱主要是期内有息負債增加所致。其中2018年短期借款827.8億元,較期初增加13.94%。利息費用增加也讓公司財務費用較2018第一季度增加29.00%。

民生證券研報顯示,中鐵曾於2019年1月和4月,先後發行兩期公司債券,金額共計60億,票面利率分别為3.68%和3.4%/3.7%。

融資改善大背景下,同比2018年發行的債券,這兩次利率水平明顯降低。2018年3年期債券利率平均4.5-4.7%。目前第二期公司債推行順利,已於4月26日在上交所公開上市交易。

挑戰1.98萬億合同額的可能性有多大?

一季度盈利能力穩步提升,中鐵定下2019年計劃營收入7,500億元,新簽合同額確保1.8萬億,併挑戰1.98萬億的目標。

這其中1.98萬億的新簽合同額格外吸引人。中鐵在2018年完成1.7萬億元。比2017年增加近9%。今年則增加了約0.28萬億,雖稱不上激進,但在龐大的基數面前,也是不小的數字。

那麽中鐵能完成這項挑戰嗎?

從中鐵一季度新簽合同額看同比略有微增。一季度公司新簽合同額3132.9億元,同比增長0.3%,但增速與2018年相比略有回落。其中,境外新簽折合人民幣71.7億元,同比減少65.1%。

由此看出,一帶一路峰會落幕後,公司境外訂單回落較快。雖然中鐵業務觸角延伸到全球80多個國家和地區,但是中國2018年為公司貢獻84%的收入和67%的利潤,仍是中鐵最重要的收入和利潤來源。

所以基於這個理論看,前文我們看到的如果二季度,乃至後半年,公司海外業務如果有較大起色,或也能讓公司更靠近1.98萬億目標。但總體看,國内市場才是中鐵要捍衛的地盤。一季度公司境内新簽3,061.2億元,同比增長4.9%。

同比行業對手來,從已披露數據看,中國建築以6562億元新簽合同仍遙遙領先,穩坐第一陣營。中國中鐵和中鐵建仍在貼身搏鬥、不相上下。電建和中冶也是奮起直追,極有潛力。中鐵同志仍需努力。

由此,要想完成1.98萬億新簽合同額,中國中鐵任重道遠,同志仍需努力。