前言:

6月18日,證監會披露,已接收中國郵政儲蓄銀行股份有限公司(01658-HK;簡稱:郵儲銀行)的《首次公開發行股票並上市》材料。

A股市場影響力日漸提升,吸引不少企業紛沓而至,尤其是一些頗具知名度的大型企業紛紛選擇回A,如工業富聯(601138-CN),又如中國人保(601319-CN)。近期,郵儲銀行回A的消息持續引發關注,這樣的巨無霸回歸,投資價值將有多大?對比國有五大行,郵儲銀行又有何優勢?

利息收入高增長

截至2019年一季度,剛剛納入國有大行的郵儲銀行實現營業收入684.74億元,同比增長8.28%;實現淨利潤185.49億元,同比增長12.28%。分拆來看,淨利息收入 591.3 億,同比增長11.1%;手續費及佣金淨收入為49.08億元,同比增長5.28%。可見,淨利息收入為主要貢獻來源,主要是因為一季度平均生息資產規模環比增速為4.7%,延續了去年四季度5.1%的較高水平。

總資產規模方面,郵儲銀行一季度首次突破10萬億元,該行資產規模達10.14萬億元,較2018年年末增長6.59%,而交行資產規模在國有大行中最小,為9.79萬億元。

值得關注的是,截至2018年9月末,郵儲銀行資產規模達9.35萬億元,已經接近第五大國有銀行交通銀行同期的9.39萬億元。

不過,郵儲銀行淨利息收益率為2.58% ,同比僅增加1個基點,相比交行的23個基點而言,較不明顯。

資產質量優異

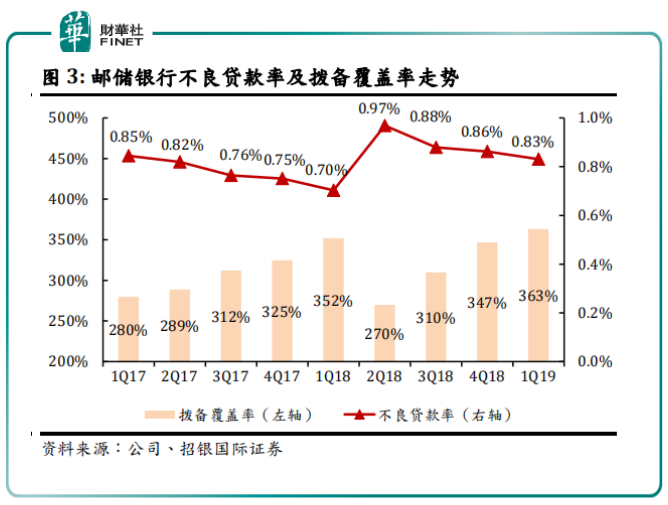

同時,對於銀行股上市公司而言,不良率以及撥備覆蓋率也頗受關注。

隨著金融供給側改革和嚴監管的深入推進,六大行在2019年一季度資產質量指標均有所改善,不良率近一步降低,經營更加穩健。

財華社梳理發現,工商銀行(01398-HK;601398-CN)、農業銀行(01288-HK;601288-HK)、交通銀行(03318-HK;601328-CN)、郵儲銀行的不良率與去年末相比,均有下降;而中國銀行(03988-HK;601988-CN)、建設銀行(00939-HK;601939-CN)的不良率分别為1.42%、1.46%,與去年末持平。

其中,郵儲銀行不良率更是下降至0.83%,居六大行最低,而撥備覆蓋率則提升至363.17%,資產質量持續領先行業的同時,風險緩釋能力穩中有升。

存款成負債端主力

此外,由於脫胎於龐大的郵政系統,郵儲銀行的存款優勢也很明顯。

據一季報,郵儲銀行吸收存款9.14萬億元,比上年末增長5.97%。存款構成中,公司存款1.21萬億元,個人存款7.93萬億元,吸收存款主要靠個人客戶。

同樣與交行相比,一季度交通銀行客戶存款總額只有6.03萬億元,只相當於郵儲銀行的6成多;而個人存款只有將近1.86萬億,計算下來,郵儲銀行的個人存款相當於交行的四倍多。

即便與四大行相比,郵儲銀行在吸收個人存款上也具備優勢。根據2018年財報數據:2018年底,郵儲銀行的個人定期存款餘額高達4.8萬億,僅略低於工行和農行,明顯超過建行和中行。要知道,個人定期存款是一個相當優質的資金來源,成本不高,而且較活期存款更為穩定。

這樣的存款源,得益於其遍地開花的網點數量。據財報披露,郵儲銀行擁有近4萬個營業網點,覆蓋全國98%的縣域,個人客戶達5.78億戶,在服務「三農」、小微企業和社區方面具有天然優勢和巨大潛力。

股息率居行業偏高水平

除上述以外,投資者比較關注的則是股息率。因為無論是在A股市場,還是在港股市場,投資銀行股的投資者往往屬於穩健型的投資者,其更專註於中長期的價值投資,持續穩健的股息率則是他們更看重的要素。

以郵儲銀行為例。過去三年的每股分紅分别為2016年末期的0.0737元人民幣、2017年末期的0.1471元人民幣以及2018年末期的0.1937元人民幣。折算為港元,實際上郵儲銀行港股的股息率高達5.03%左右,這一股息率水平處於同行業偏高的狀態。不過,對於未來回歸至A股市場的郵儲銀行,其股息率可否保持較高的狀態,則有待觀察。但是,換一種角度思考,如果郵儲銀行的平均股息率達到5%左右,那麽其中長期的投資價值也就得到進一步地突出。

但對於郵儲銀行回A,在上市初期難免會出現價格虛高的風險,但伴隨著價格逐漸回歸理性,其長期投資價值或許才會慢慢顯現。

轉型網點智能化

硬性指標過硬的同時,不妨再來看看郵儲銀行的未來佈局。

隨著以信息技術為代表的新一輪科技和產業變革的到來,在互聯網發展併向金融領域滲透的大背景下,加快推進網點轉型成為各家商業銀行最為迫切的戰略選擇。

最新數據顯示,截至目前,中國銀行業金融機構平均離櫃業務率超過88%。在這一發展態勢下,郵儲銀行積極推進轉型發展。

據悉,郵儲銀行將通過金融科技推動線上線下融合,把物理網點從結算中心向客戶體驗中心、營銷服務中心轉變。同時,「手機即銀行」戰略也在實施中,郵儲銀行構建手機銀行、智能櫃台、智能客服「三位一體」的渠道服務體系,打造線上線下一體化的渠道優勢。

事實上,在網點智能化轉型上,郵儲銀行已經有了非常成功案例——在北京海澱區西四環北路160號的郵儲銀行玲珑路支行内,智能機器人有條不紊地幫助大堂經理識别引導客戶,解答客戶業務問題,除了智能服務機器人,還設有自助填單機、智能叫號預處理機、智能導覽台、互動營銷桌、微信照片打印機等智能設備。

這家支行是郵儲銀行北京分行第一家智能化網點,也是該分行智能化建設大力推動零售業務轉型的重要標志。智能設備的引入,讓支行櫃員和大堂人員可以走出網點,利用移動展業設備,把金融服務送到客戶身邊,擴大了服務半徑,提高了區域競爭力。在科技的推動下,這些網點將承載更多的功能。

籌建理財子公司

同時,隨著2018年4月「資管新規」的落地,未來銀行理財子公司將和其他的資管公司同台競技。目前,已經有30多家銀行計劃設立理財子公司,其中有8家獲批成立。

而銀行理財子公司所發行的理財產品,因為有著不再設監管硬性銷售起點門檻、線上認購更方便、銷售渠道擴寬等優勢,對老百姓來說更加「友好」,成為不少銀行理財子公司重點瞄準的對象。

當前,郵儲銀行的理財子公司已正式獲批籌建,至此,六大國有行已經全部拿到籌建理財子公司的「入場券」。

而對於郵儲銀行而言,服務大眾化將是銀行理財子公司未來發展的方向之一,憑借強大的網絡優勢和客戶資源優勢,未來理財業務的發展潛力較大。

此外,在積極籌建理財子公司的同時,郵儲銀行理財業務還在完善產品體系、強化投資者教育、提升系統支撐等多方面發力。

總結:

總體來講,郵儲銀行回A需理性看待。一方面,其可以借助資本市場完成資本金的補充,也能在一定程度上提升了自身的風險防禦能力,但也不可否認,不少在港上市的上市銀行長期處於折價交易狀態,截至6月18日收盤,郵儲銀行股價報收4.42港元/股,較IPO發行價破發超7%。

郵儲銀行回A能否成為價值投資者的一場盛宴,尚待觀察。